70. Ликвидность кб-ка, показательи ликвидности и достаточности капитала.

Ликвидность банка— способность банка обеспечить своевременное и полное исполнение своих обязательств.

1) Норматив достаточности собственных средств (капитала) банка (H1) регулирует (ограничивает) риск несостоятельности банка и определяет требования по минимальной величине собственных средств (капитала) банка, необходимых для покрытия кредитного, операционного и рыночного рисков. Норматив Н1 определяется как отношение размера собственных средств (капитала) банка и суммы его активов, взвешенных по уровню риска.

![]()

К - собственные средства (капитал) банка,

Кр - коэффициент риска i-го актива в соответствии с пунктом 2.3 настоящей Инструкции;

А - i-й актив банка;

Рк - величина сформированных резервов на возможные потери или резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности i-го актива;

КРВ - величина кредитного риска по условным обязательствам кредитного характера;

КРС - величина кредитного риска по срочным сделкам и производным финансовым инструментам,

ОР - величина операционного риска,

РР - величина рыночного риска

ПК - операции с повышенными коэффициентами риска

8930 требование банка, возникающее в результате приобретения финн. активов

8957 сумма требований банка к связанным с банком лицам

8992 резервы по срочным сделкам

Минимально допустимое числовое значение норматива H1 устанавливается в размере 10 процентов.

2)Норматив мгновенной ликвидности (Н2) регулирует (ограничивает) риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме пассивов банка по счетам до востребования.

![]()

Ла.м - высоколиквидные активы, т.е. финансовые активы, которые должны быть получены в течение ближайшего дня

Ов.м — обязательства (пассивы) до востребования, по которым вкладчиком или кредитором может быть предъявлено требование о погашении в течение дня

3) Норматив текущей ликвидности банка (НЗ) ограничивает риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме пассивов банка по счетам до востребования и на срок до 30 календарных дней.

![]()

Ла.т — ликвидные активы, т.е. финансовые активы, которые должны быть получены банком или могут быть востребованы в течение ближайших 30 календарных дней

Ов.т — обязательства (пассивы) до востребования, по которым вкладчиком или кредитором может быть предъявлено требование об их незамедлительном погашении, и обязательства банка перед кредиторами (вкладчиками) сроком исполнения в ближайшие 30 календарных дней

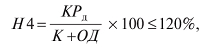

4) Норматив долгосрочной ликвидности (Н4) регулирует (ограничивает) риск потери банком ликвидности в течение года

КРД — кредитные требования с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, а также пролонгированные кредиты;

К — капитал банка;

ОД — обязательства (пассивы) банка по кредитам и депозитам, полученным банком

5) Норматив общей ликвидности (Н5) - должен быть не менее 20%, Н5=(Лат/ (А-Ро))*100%, А – активы банка, Ро- обязательные резервы, депонир. в ЦБ

6) Норматив максимального размера риска на одного заемщика или группу заемщиков, связанных с ним – ограничивает величину предоставленного кредита одному заемщику – физ. лицу, д.б. не менее 25%

Н6= (Крз/К)*100%

Крз – сумма кредита одном заемщику

К - капитал

7) Норматив максим. размера крупных кредитных рисков, огранич. величину кредита юр.лицу, д.б.

не более 80%

Н7= (сумма Кскр/К)*100%

8) Норматив максимального размера кредита, предоставляемого банком своим участника(Н9,1), не более 50%.

Н9.1=(сумма Кра/К)*100%

Кра – сумма всех кредитов, предоставленных своим учредителям

9) Норматив совокупной величины риска по инсайдерам банка (лица, которые могут повлиять на принятие решения о выдаче кредита)- Н10.1 , д.б. не более 3%

Н10.1= (сумма Крси/К)*100%

10) Норматив использования собственных ср-в для приобретения акций др. юр. лиц (Н12), д.б. не более 25%

Н12= (сумма Кин/К)*100%

Кин- сумма всех фин. вложений банка в акции др. юр. лиц