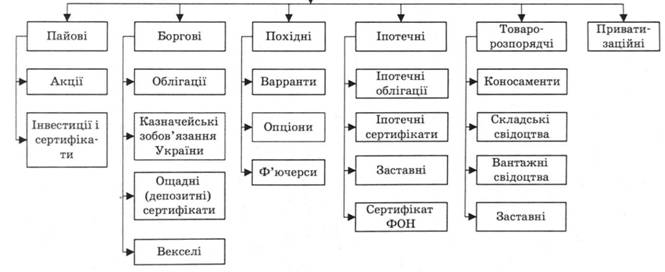

31. Амортизация основного капитала

Износ основного капитала может быть физическим и моральным. Физический износ состоит в том, что элементы основного капитала изнашиваются и поэтому их стоимость снижается. Моральный износ заключается в том, что стоимость основных фондов снижается из-за появления более совершенных фондов, а также из-за более низких издержек на их производство. Процесс физического и морального износа основного капитала называется его амортизацией.

33. Прибыль, как экономическая категория

Как экономическая категория прибыль предприятия отражает чистый доход созданный в сфере материального производства. На уровне предприятия чистый доход принимает форму прибыли.

П рибыль

характеризует экономический эффект,

полученный в результате деятельности

предприятия. Наличие прибыли на

предприятии означает, что его доходы

превышают все расходы, связанные с его

деятельностью.

рибыль

характеризует экономический эффект,

полученный в результате деятельности

предприятия. Наличие прибыли на

предприятии означает, что его доходы

превышают все расходы, связанные с его

деятельностью.

Прибыль должна стимулирующей функцией, одновременно являясь финансовым результатом и основным элементом финансовых ресурсов предприятия. Доля чистой прибыли, оставшейся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников.

Прибыль является одним из источников формирования бюджетов разных уровней.

34. Виды и показатели прибыли.

П рибыль

- разница между доходами (выручки от

реализации товаров и услуг) и затратами

на производство или приобретение и

сбыт ЭТИХ товаров и услуг. Прибыль =

Выручка - Затраты (в денежном выражении)

рибыль

- разница между доходами (выручки от

реализации товаров и услуг) и затратами

на производство или приобретение и

сбыт ЭТИХ товаров и услуг. Прибыль =

Выручка - Затраты (в денежном выражении)

Это один из наиболее важных показателей финансовых результатов хозяйственной деятельности субъектов предпринимательства (организаций и предпринимателей), ради которого и осуществляется предпринимательская деятельность.

Различают:

-бухгалтерская прибыль - разница между суммой реализации (доходами от продажи) и расходами (издержками);

-экономическая прибыль - это остаток от общего дохода после вычетам всех издержек, разница между бухгалтерской прибылью и дополнительными расходами, такими как: некомпенсированные собственные издержки предпринимателя, не учтенные в себестоимости, в том числе «упущенная выгода», затраты на «стимулирование» чиновников в коррупционных экономики, дополнительные премиальные работникам. Обычно рассчитывают валовую (балансовую, общую) прибыль и чистую - остающуюся после уплаты из валовой прибыли налогов и отчислений.

35. Норма прибыли и факторы, которые на нее влияют

Норма прибыли характеризует степень возрастания капитала (производственных фондов), который авансирован на производство товаров и услуг. При этом авансированные средства складываются из стоимости средств производства и расходов на заработную плату

Факторы нормы прибыли:

-Масса прибыли;

-структура затрат капитала;

-скорость оборота капитала;

-экономия средств производства;-масштабы производства