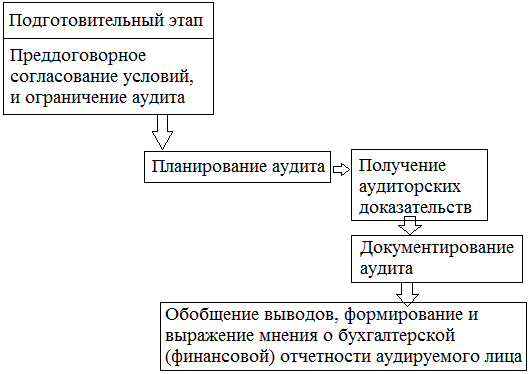

Тема 4. Начальная стадия аудиторской проверки

Характеристика и структура этапов проведения

Понимание деятельности экономического субъекта

Письмо о проведении аудита

Договор на оказание аудиторских услуг

Оценка стоимости аудиторских услуг

1. Порядок определения аудиторской проверки устанавливается ПСАД и ФПСАД №1.

Термин «объем аудита» относится к аудиторским процедурам, которые считаются необходимыми для достижения цели аудита при данных обстоятельствах.

Основные мероприятия, проводимые в ходе аудита

Основные критерии выбора аудиторской фирмы:

Рекомендации деловых партнеров

Опыт работы фирмы на рынке

Уровень цен

Сроки исполнения работы

Гарантии качества

Основные принципы выбора клиентов:

Оценка характера отрасли

Определение цели аудиторской проверки у данного клиента

Предварительная оценка потенциальной трудоемкости и сложности аудита, а также аудиторского риска

Знакомство с оговорками прежних аудиторских заключений о результатах аудита

Выяснение характера и проблем взаимоотношений с налоговыми органами, банками, партнерами и акционерами

Другие процедуры, способствующие пониманию деятельности клиента

В зависимости от взаимоотношений (клиент-аудитор), в ходе аудиторской проверки выделяют 2 типа:

Формально-официальный

Неформальный (тесный контакт с аудитором)

2. Единые требования к пониманию деятельности аудируемого лица и среды, в которой она осуществляется, включая систему внутреннего контроля и систему рисков существенного искажения аудируемого лица – ФПСАД №8.

Понимание аудитором деятельности аудируемого лица и среды, в которой она осуществляется.

Отраслевые, правовые и другие внешние факторы, влияющие на деятельность аудируемого лица.

Характер деятельности аудируемого лица, включая выбор и применение учетной политики.

Цели и стратегические планы аудируемого лица, связанные с ними рисками хозяйственной деятельности.

Основные показатели деятельности аудируемого лица и тенденции их изменения.

Система внутреннего контроля.

Примеры проблем, которые аудитор может рассматривать приведены в приложении 1, ФПСАД №8.

3. Порядок согласования условий проведения аудита с аудируемым лицом – ФПСАД 12.

Письмо о проведении аудита – документ направляемый аудитором предполагаемому аудируемому лицу и подписываемый руководством аудируемого лица в случае согласия с основными условиями задания по проведению аудита.

Пример письма в приложении 1, ФПСАД №12.

Аудитор может принять решение не составлять каждый раз новое письмо о проведении аудита, в случае повторяющегося на протяжении нескольких лет, при отсутствии необходимости пересмотра условий аудиторского задания или напомининия аудируемому лицу существующих условий задания.

Факторы, которые могут сделать целесообразным составление нового письма (ФПСАД 12):

Любой признак, указывающий на неправильное понимание аудируемым лицом.

Другие

В случае предоставления сопутствующих услуг

4. Несмотря на то, что цели и объем @ а также обязанности @ установлены законодательством, аудитору рекомендуется включить эти положения в договор, либо в предшествующее письмо.

Согласованное условие необходимо отразить документально в договоре оказания аудиторских услуг.

Форма и содержания договоров для различных аудиторских лиц могут иметь особенности, как правило в договоре оказания аудиторских услуг указываются:

Цель

Ответственность руководства аудируемого лица за подготовку и представление финансовой отчетности

Объем аудита

Аудиторское заключение и любые иные документы, которые предполагается подготовить по результатам аудита

Информация о том, что в связи с применением в ходе аудита выборочных методов тестирования, и другими наряду с ограничениями, присущими системам БУ, имеется неизбежный риск, что некоторые, в том, числе существенные изменения могут остаться неизбежными

Требования обеспечения свободного доступа ко всей бухгалтерской документации и другой информации запрашиваемой в ходе проведения аудита.

Цена проведения @ (либо способ её определения), а также порядок признания оказания услуг и порядок расчетов.

И другое

5. На расценки оказывают влияние следующие факторы:

Местоположение аудируемой организации и аудиторской фирмы

Характер деятельности проверяемой организации

Объем выручки

Объем документооборота и состояния СВК (системы внутреннего контроля)

Известность

Конкуренция на рынке

И т.д.

Формы и виды оценки стоимости:

Аккордная

Повременная

Сдельная

Оплата по результатам

Комбинированная

1. Сумма оплаты определяется и фиксируется в договоре и фиксируется до её начала.

Некоторые аудиторские фирмы определяют её условно, исходя из % актива баланса, выручки и других показателей.

Ряд аудиторских фирм на основании предварительной перспективы оценивают ориентировочный риск и трудоемкость работ, а затем определяют общую стоимость работ.

Недостатками являются невозможность обоснованно оценивать реальную трудоемкость работы и оценить непредвиденные обстоятельства.

2. Наиболее распространена во всех странах

Базируется а оценке одного часа, дня работы аудитора с учетом квалификации и предполагаемого объема работы.

При повременной оплате определяется исходя из условного человеко/часа.

3. Применяется как правило при оказании аудиторских услуг, например: восстановлении БУ.

Расчет производится исходя из определения стоимости одной операции выполненной аудитором или стоимости одного показателя отчетности.

4. Аудитор отказывается от заранее определенный суммы за услугу, а определяет услугу в виде доли сэкономленных финансовых ресурсов.

5. Различные комбинации из перечисленные форм и видов оплаты

Например: в договоре общая стоимость услуг (аккорд) + непредвиденные обстоятельства.

Как правило каждая аудиторская фирма имеет внутреннее положение определяющее порядок расчета.

Расчет стоимости услуг выполняется до составления общего плана аудита.

Принципы расчета за аудиторские услуги указываются в договоре м/у организациями и в зависимости от характера задания могут быть разные расчеты:

Ежемесячные выплаты

Поэтапные выплаты – за полностью завершенный объем работ

Выплаты равными долями

Планирование аудиторской проверки

Назначение и принципы планирования аудита

Изучение и оценка систем БУ и внутреннего контроля

Аудиторский риск и его оценка

Существенность в аудите, подходы е определению уровня существенности

Порядок составления

Порядок разработки программы аудита

Планирование аудита предполагает разработку общей стратегии и детального подхода к оптимальному подходу сроком проведения и объемом процедур.

Планирование аудитором способствует тому, чтобы важным было уделено необходимое внимание, чтобы были выявлены потенциальные проблемы, а работа была выполнена с оптимальными затратами качественно и своевременно.

Планирование аудита должно быть в соответствие с общими принципами проведения аудита, а также частные:

Принцип компетентности (1)

Принцип непрерывности (2)

Принцип оптимальности (3)

(1) предполагает обеспечение взаимосвязанности и согласованности всех этапов планирования

(2) выражается в установлении сопряженных заданий группе аудиторов, и увязке этапов планирования по срокам и по смежным хоз субъектам.

(3) заключается в том, что в процессе планирования следует обеспечить его вариантность для возможности выбора оптимального варианта общего плана и программы.

Установленные единые требования по планированию аудита в ФПСАД №3.

При планировании аудита выделяют этапы:

Предварительный

Подготовка и составление общего плана

Подготовка и составление программы аудита

Оценка СВК и СБУ

В соответствие с ФПСАД №8 аудитору необходимо достичь понимания деятельности аудируемого лица и среды в которой она осуществляется, включая систему внутреннего контроля и оценку рисков существенного искажения аудиторской системы БУ.

Система внутреннего контроля – процесс организованный и осуществляется представительством собственного руководства, а также другими сотрудниками аудируемого лица для того, чтобы обеспечить достаточную уверенность в достижении хоз операции и соответствия деятельности аудируемого лица нормам правого акта.

Организация СВК и её функционирование направлены на устранение каких либо рисков хозяйственной деятельности.

Аудитор должен обладать знаниями о СВК и использовать их для выявления искажений при рассмотрении факторов которые оказывают влияние на риски существенного искажения информации, а также при планировании характера, сроков дальнейших аудиторских процедур.

Элементы СВК

Контрольная среда

Процесс оценки рисков аудируемым лицом

Информационная система в тот числе связанная с подготовкой БФУ

Контрольные действия

Мониторинг средств контроля

Описание элементов СВК в приложении 2, ФПСАД №8

Аудиторский риск – риск выражения аудитором ошибочного мнения о достоверности финансовой отчетности

Общие подходы регламентирующие ФПСАД №8

Аудиторский риск:

Неотъемлемый риск – HR

Риск средств контроля – Pск

Риск необнаружения – RH

HR:

Означает подтверждение остатка средств на счетах БУ или группы однотипных операций искажение которых может быть существенно при допущении отсутствия необходимой системы внутреннего контроля.

Рск – риск того, что искажения, которые могут иметь место в отношении остатка средств на счетах или группы однотипных операций и быть существенными, не будут своевременно обнаружены с помощью СВК.

RH – риск того, что применение аудитором процедуры не могут выявить существенные изменения в БУ и БО.

AR = HR*Pcк*RH

Конечной целью оценки рисков в аудите является оценка риска необнаружения.

Поскольку именно влияние на RH, аудитор может анализировать в целом риск, через временные рамки и объем аудиторских процедур.

RH = AR / (Pск*HR) AR не более 5%

Подходы к оценке рисков в аудите.

Для оценки RH необходимо оценить HR и Рск

Для оценки используются тесты средств контроля

Применяют один из следующих:

Оценочный (интуитивный) – оценка риска не менее, чем по 3 градациям (высокий, средний, низкий).

Аудитор из собственного опыта, знания клиентов, бесед с сотрудниками определяет аудиторский риск на основании отчетности в целом и групп операций, и использует эту оценку в планировании.

Количественный (расчетный) – получение количественной меры, уровня AR.

Путем расчета его с использованием различных факторных моделей.

Существенность это свойство информации, которая позволяет ей оказывать влияние на принятие решений и формирование выводов пользователей.

Критерии:

-

Количественный

Качественный

Уровень существенности – предельная мера существенности, сальдо счета в группе однотипных хозяйственных операций, после которого отчетность перестает быть достоверной во всех существ.

Профессиональное суждение аудитора, применяется если нет количественной меры измерения

УС – рассчитывается по БО

УС=5000

Σ ошибок = 2000 => отчетность достоверна

Σ ошибок = 7000 => отчетность недостоверна

Σ ошибок = 4900 (увеличить объем выборки, ввести дополнительное действие для подтверждения отчетности).

Федеральными стандартами не предусмотрено единых методик расчета уровня существенности, поэтому каждая аудиторская организация разрабатывает методику и утверждает в качестве внутреннего стандарта.

В теории и практике аудита разработано 7 подходов расчета уровня существенности:

Выбор характерного показателя для конкретного

Выбор наименьшей суммы из 5 рассчитанных базовых показателей

Расчет среднего арифметического значения базовых показателей

Установление границы существенности как суммы границ существенности по значимым статьям БО

Выбор суммы наибольшего из значений двух показателей

Средней арифметическое значение валюты баланса и общих затрат (для убыточных предприятий)

Выбор значимых показателей и определение уровня существенности как значение этого показателя умноженное на 5%

1. Аудиторы выбирают наиболее характерный базовый показатель для характерного предприятия

Выбор показателя определяется отраслевой принадлежностью

Чаще всего в качестве показателей выступают выручка, затраты, прибыль, валюта, статьи баланса характеризующие отраслевую принадлежность аудируемого лица.

Пример: промышленное предприятие

Аудитору нужно проверить промышленное предприятие в соответствие со стандартом (внутр). В качестве показателя для внутреннего предприятия выступают запасы.

По данным ББ запасы составляют: 15 000 руб.

15 000 * 3% / 100% = 45 000 (уровень существенности)

Стандартами одобренными в качестве базовых показателей выбраны: прибыль, выручка, валюта баланса, собственный капитал, затраты.

Суть в том, что для значений уровня выбираются минимальные значения.

Расчет уровня существенности по данным БФО ООО «Луч» за 2011 год.

Наименование базовых показателей |

Значение базового показателя БО, тыс.р. |

Доля % |

Значение применяемое для нахождения уровня существенности |

1. Прибыль до налогообложения |

21 289 |

5 |

1 064,45 |

2. Выручка (или валовый объем) |

135 968 |

2 |

2 719,36 |

3. Валюта баланса (на конец) |

128 038 |

2 |

2 560,76 |

4. Собственный капитал |

20 500 |

10 |

2 050 |

5. Общие затраты (020+030+040 форма 2) |

101 341 |

2 |

2 026,82 |

По данным отчетности: уровень существенности 1064,45

Третий подход состоит в выборе уровня существенности 5 базовых показателей.

1) Нахождение среднего арифметического значения из 5 показателей столбца 4: (1064,45 + 2719,36 + 2560,76 + 2050 + 2026,82) /5 = 2084

2) Нахождение наибольшего и наименьшего из 5 показателей столбца 4

Min = 1064,45 Max = 2719,36

3) Находим отклонение наименьшего значения от среднего:

(2084 – 1064) / 2084 * 100 = 49%

4) Наибольшее значение

(2719,36 – 2084) / 2084 * 100 = 30%

5) Оцениваем полученные результаты 3 и 4 шага

Поскольку значение 1064 отличается от среднего значения, а значение 2719 не так сильно, кроме того второе по величине значение 2560,76 очень близко к 2019, то применяем решение отбросить наименьшее, а наибольшее оставить.

6) Находим новое среднее: 2339 (уровень существенности)

≈ 2500

Проверка округления: (2500 – 2339) / 2339 * 100 = 7%

7% находится в пределах 20% => уровень существенности = 2500р

Аудитор устанавливает границу существенности как сумму границ существенности по значимым статьям отчетности.

В соответствие с этим способом уровень существенности определяется по каждой статье, а также общий по отчетности в целом суммой уровней существенности по отдельным статьям.

Значимой статьей не менее 1% от валюты баланса.

Например:

Статьи |

Значения |

Доля |

Значения для уровня существенности |

Основные средства |

80 000 |

2% |

|

Сырье и материалы |

50 000 |

2% |

|

Дебиторская задолженность |

2 500 |

5% |

|

Итого |

15 500 |

|

|

Уставный капитал |

100 000 |

10% |

|

Нераспределенная прибыль |

40 000 |

5% |

|

Кредиты и займы |

45 00 |

2% |

|

Итого |

185 000 |

|

|

Уровень существенности рассчитывается по формуле:

(2/3 наибольшего значения * 1,6)

Наибольшее значение – обычно валюта баланса либо прибыль

6. Применяется для убыточных предприятий

В расчете 2 показателя:

Наименование базовых показателей |

Значения базовых показателей |

Доля % |

Значения для уровня существенности |

Валюта баланса |

210 500 |

2 |

4210 |

Общие затраты |

179 302 |

2 |

3586 |

(4210 + 3586) / 2 = 3898р.

7. Применение этого метода основано на положениях бух учета в соответствие в которыми предельными значениями существенности выступает величина 5%.

Такой порядок расчета может быть применен каждой стороной финансового отчета.

Например:

Уровень существенности по статье основные средства составит

90 000 * 5% = 4000р

По каждой статье 5% независимо от доли.

Единый уровень существенности определенный распределяется м/у статьями аудируемой отчетности (1,3,5,6 – способы)

Распределяется пополам м/у активом, пассивом 50 000 100 000 50 000

Определяется уровень существенности по каждой статье баланса

Удельный вес * распределение уровня существенности

20% * 50 000 = 10 000

Способы в соответствие с которыми уровень существенности нераспределяется (4,7 пункты).

Уровень существенности рассчитывается на стадии планирования, но применяется как на стадиях сбора, так и заключительном этапе аудита.

Уровень существенности как количественная мера влияния нарушения на достоверность бухгалтерской отчетности применяется для оценки аудиторских доказательств и обоснования итогового мнения.

В соответствие с ФПСАД №3 аудитору необходимо составить о документально оформить план аудита, необходимы и предполагаемый объем.

При разработке общего плана аудитору необходимо принимать во внимание:

Деятельность аудируемого лица

Систему бухгалтерии аудируемого лица

Риск и существенность

Характер и временные рамки

Объем процедур

Координацию и направление работы

Текущий контроль и проверку выполненных

Другие аспекты

Общий план должен быть подробным, чтобы служить руководством.

Форма и содержание может меняться в зависимости от масштаба и специфики деятельности, а также сложности проверки, а также методик.

Общий план:

Проверяемая организация …

Период …

Количество человекочасов …

Руководитель аудируемой организации …

Состав аудиторской группы …

Планируемый аудиторской риск …

Планируемый уровень существенности …

№ п/п |

Планируемые виды работ |

Период проведения |

Исполнитель |

Примечания |

|

|

|

|

|

Руководитель аудиторской организации …

Руководитель аудиторской группы …

В соответствие с п.10, ФПСАД №3, аудитору необходимо составить и документально оформить программу определяющую характер, временные рамки и объем запланированных аудиторских процедур, необходимых для осуществления общего плана аудита.

Программа аудита – набор инструкций для аудита, а также средством контроля, а также проверке надлежащего уровня контроля.

Программа.

№ п/п |

Перечень аудиторских процедур по разделам проверки |

Период проведения |

Исполнитель |

Рабочие документы |

Примечания |

|

|

|

|

|

|

Общий план и программа должны по мере необходимости уточняться и пересматриваться в ходе аудита, поскольку согласно своей работы осуществляется непрерывно на протяжении времени выполнения аудиторских заданий с меняющимися результатами, полученными в ходе выполнения аудиторских процедур.

Изменения вносимые, а также их причины должны быть документарно зафиксированы, аудитор несет ответственность за правильную и полную разработку общего плана.