1.2 Роль фінансової служби підприємства в удосконаленні управління фінансово - господарською діяльністю підприємства

Як було зазначено в першому підрозділі, управління фінансовою діяльністю - це сукупність заходів та засобів, що використовуються для підвищення доходності підприємства мінімізації ризику неплатоспроможності, а також отримання найбільшої вигоди від функціонування підприємства в інтересах його власників.

Побудова ефективної системи управління фінансами є одним з головних етапів реалізації фінансової політики.

Крилова Т.Д. пропонує свою структуру фінансової служби підприємства, яка виходить з обсягів і складності задач, що вирішуюся:

фінансовим управлінням - на великих підприємствах;

фінансовим відділом - на середніх підприємствах;

фінансовим директором або головним бухгалтером, який займається не тільки питаннями бухгалтерського обліку, але й питаннями фінансової стратегії - на малих підприємствах (рис. 1.4) [32, с. 46]. На бухгалтерію покладаються обов'язки вести бухгалтерський облік підприємства та формувати його відкриту публічну фінансову звітність у відповідності до встановлених вимог та положень.

|

|

|

|

|

|

|

|

„ |

|

|

|

|

|

|

|

|

|

Фінансовий директор |

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Бухгалтерія |

|

Аналітичний відділ |

|

Відділ фінансового планування |

|

Відділ оперативного управління |

|

Відділ цінних паперів |

|||||||

Рис. 1.4. Структура фінансової служби підприємств

Аналітичний відділ зобов'язаний аналізувати й оцінувати фінансовий стан підприємства, виконання планових завдань по прибутку, обсягами виробництва та реалізації, підтримувати ліквідність, рентабельність підприємства.

Відділ фінансового планування розробляє плани та бюджети підприємства (баланс доходів та видатків, бюджет руху грошових коштів, баланс активів і пасивів тощо).

Оперативний відділ виконує збір рахунків, накладних, простежує оплату, забезпечує ефективні взаємовідносини з банками з приводу безготівкових розрахунків та отримання готівкових коштів, контрагентами - з приводу оплати товарів, послуг, вирішення спільних питань, державою - з приводу сплати податків, обов'язкових платежів, пені та інших заходів економічного впливу на підприємство.

Відділ по роботі з цінними паперами займається формуванням й управлінням портфелем цінних паперів, забезпечує його ефективність з позиції доходності і ризику [32, с. 48].

Фінансова робота складається з процедур різного рівня складності та відповідності.

Перший рівень ставить наступні задачі: а)прийняття фінансових рішень поточній діяльності; б)залучення джерел інвестування та їх використання; в) проведення фінансової політики.

Другий рівень ставить наступні задачі; а) здійснення фінансових розрахунків; б) оформлення фінансових документів; в) складання звітності тощо.

Задачі першого рівня вирішують керівники вищих ланок управління і лише частково делегуються нижніми ланками [36, с. 43].

Підприємство обирає зручну для нього форму організації фінансової роботи, виходячи з певної умови господарювання, структури управління^ наявності територіально відокремлених підрозділів (філій, представництв).

Організаційний механізм господарювання - це сукупність правил, організаційно-правових нормативів і стандартів, що визначають та регулюють структуру фінансового управління. Він також включає в себе:

1) обов'язки, права та відповідальність органів управління та управлінських працівників, організацію процесу їхньої діяльності;

2) розподіл робіт між різними виконавцями;

3) оснащення управлінської праці засобами оргтехніки, чисельність працівників в управлінні, матеріальне і моральне стимулювання їхньої праці.

Організація фінансового управління підпорядковується певним емпіричним правилам:

єдність мети та розумна ієрархія;

стійкість та безперервне удосконалення;

пряме підпорядкування та обсяг контролю;

порівнянність, відповідність даним повноваженням;

виключення, пріоритет завдань та комбінування [41, с. 26].

Централізованим елементом організаційного механізму є структура управління, за допомогою якої поєднуються різні центри фінансового управління, регламентуються внутрішні зв'язки і досягається стійка система службових взаємовідносин між структурними підрозділами і працівниками апарату управління. Структура фінансового управління - це упорядкована сукупність взаємопов'язаних елементів системи, що визначає поділ праці і службових зв'язків між фінансовими підрозділами і працівниками апарату управління з підготовки, прийняття і реалізації управлінських рішень. Вона організаційно закріплює функції за структурними підрозділами та працівниками і регламентує потоки Інформації у систему управлінської структури [36, с.28].

Відповідає за організацію фінансової роботи на підприємстві фінансова служба. Під фінансовою службою підприємства розуміють самостійний структурний підрозділ, який виконує визначені функції в системі управління підприємством. Як правило, таким підрозділом є фінансовий відділ. Його структура і чисельність залежать від організаційно-правової форми підприємства, характеру господарської діяльності, обсягу виробництва та загальної кількості працівників підприємства [22, с.53].

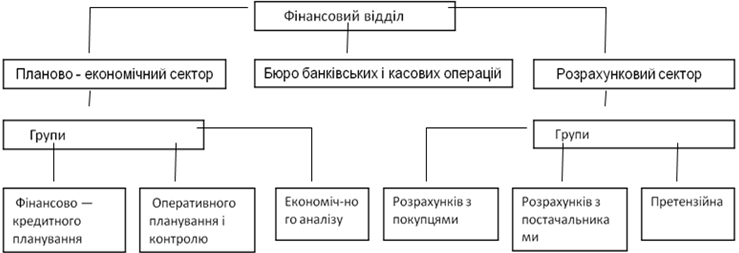

На малих підприємствах фінансова робота може виконуватись фінансовим сектором в складі фінансово-збутового відділу чи бухгалтерії. На великих підприємствах фінансовий відділ складається з кількох груп, за якими закріплені визначені функції. Начальник відділу безпосередньо підпорядкований керівництву підприємством (рис. 1.5) [26, с. 54]

Рис. 1.5. Структура фінансового відділу

Наведена структура фінансового відділу в цілому відповідає змісту тієї фінансової роботи, яку необхідно виконувати на підприємстві для фінансування всіх затрат підприємства і здійснення розрахунків. Але вона значною мірою консервує недоліки, властиві управлінню підприємством в до ринкових умовах господарювання. Такими недоліками зведення фінансової роботи на підприємстві до чисто оперативних завдань (оформлення розрахункових і платіжних документів, організація розрахунків з іншими підприємствами тощо).

обмеження прав підприємств в області фінансового планування.

стягнення значної частини відрахувань і прибутку міністерствами в1 централізовані фонди і їх перерозподіл між іншими підприємствами [22, с. 55].

На малих підприємствах з невеликими обігами і незначною чисельністю працівників функції фінансиста можуть бути об'єднаними з функціями бухгалтера, але на акціонерних товариствах наявність фінансової служби в системі управління підприємством є необхідною умовою.

В ринкових умовах господарювання важливими задачами фінансових служб є:

1) виконання зобов'язань перед бюджетом, банками, постачальниками, працівниками підприємства та організація розрахунків.

контроль за виконанням власних і позикових коштів.

організація фінансового менеджменту [21, с. 78].

На великих підприємствах може бути створена фінансова дирекція на чолі з фінансовим директором чи головним фінансовим менеджером.

Підрозділами фінансової дирекції можуть бути фінансовий відділ, планово-економічний відділ, бухгалтерія, сектор економічного аналізу, відділ валютних операцій [27, с. 93].

Функції фінансової дирекції:

забезпечення фінансування господарської діяльності підприємства;

розробка фінансової програми розвитку підприємства;

визначення інвестиційної та кредитної політики;

встановлення кошторисів витрат грошових коштів для всіх підрозділів підприємства;

розробка валютної політики і забезпечення валютної доходності;

фінансове планування, участь в складанні бізнес-плану;

7)здійснення розрахунків з постачальниками, підрядчиками, банками,бюджетом;

забезпечення страхування від фінансових ризиків;

проведення трастових, лізингових та інших операцій;

аналіз фінансово-господарської і зовнішньоекономічної діяльності;

ведення фінансового обліку, складання бухгалтерського балансу та інших фінансових документів.

В залежності від розмірів підприємства і поставлених цілей перераховані функції можуть деталізуватись і розширюватись. Фінансовий менеджер і фінансова дирекція - це вища ланка управління фінансовим персоналом.

Завданням фінансового персоналу є пошук коштів і формування фондів та використання їх з метою отримання максимального прибутку для свого підприємства. Обов'язками фінансового персоналу є:

1) Прогнозування і планування. Фінансовий персонал повинен взаємодіяти з працівниками інших відділів, під час прогнозування і складання перспективних планів.

Здійснення основних інвестиції та прийняття фінансових рішень. У підприємств, які мають успіх, спостерігається зростання обсягу продаж, що потребує інвестицій у виробництво. Фінансовий персонал повинен допомогти визначити оптимальний розмір продаж і обрати найкращій спосіб фінансування для придбання активів.

Взаємодія та управління. Фінансовий персонал повинен взаємодіяти з іншими працівниками з метою забезпечення найбільш ефективної діяльності підприємства.

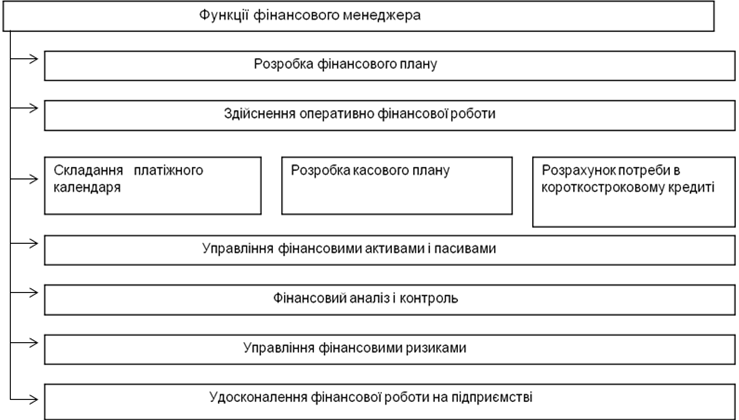

Діяльність на фінансовому ринку. Фінансовому персоналу доводиться мати справу з операціями на ринку грошей та капіталів [23, с. 38]. У фінансовій роботі на підприємстві головну роль відіграє фінансовий менеджер як фахівець в сфері фінансів. Професійний рівень фінансового менеджера визначається його знаннями в сфері фінансів і кредиту, банківської, біржової і фінансової діяльності, бухгалтерського обліку, вмінням аналізувати фінансову звітність підприємства. (рис.2.6)

Рис.1.6. Функції фінансового менеджера на підприємстві

Свій погляд на систему управління фінансами наводить автор Лобанова О.М. (рис. 1.7) [36, с. 59].

Рис. 1.7. Організаційна схема фінансового управління

Очолює управління фінансами головний фінансовий менеджер. На підприємстві це фінансовий директор.

Головний фінансовий менеджер несе повну відповідальність за всю фінансову діяльність підприємства. Частину своїх функцій головний фінансовий менеджер делегує на функціональні рівні фінансового управління. Йому підпорядкуються два функціональних менеджера: головний бухгалтер (контролер) і фінансовий керівник (казначей).

Функції фінансового директора і казначея тісно пов'язані між собою, вони стратегічні по своєму характеру; фінансовий директор в більшій ступені зайнятий політикою в галузі фінансів, а казначей - підготовкою і обгрунтуванням аналітичних та управляючих рішень.

Фінансовий директор. Керівництво підприємства повністю покладається на фінансового директора у питаннях політики дивідендів, залучення нових фінансових ресурсів, проведення політики великих інвестиційних витрат, радикальних перетворень злиття і з'єднань. До нього уважно прислуховуються при підведенні висновків фінансового аналізу, оцінки перспектив фінансово-економічного розвитку: він коментує фінансові аспекти правових норм діяльності підприємства, займається довгостроковим фінансовим плануванням, бере участь в підготовкі довгострокових бюджетів, контролюючи тісний зв'язок капітальних витрат, довгочасної стратегії розвитку і фінансових ресурсів. Фінансовий директор несе відповідальність за коло таких питань:

1) участь у формуванні стратегії та визначення фінансових потреб для обраної стратегії;

довгострокове планування і підготовка (оцінка) перспективних бюджетів;

розподілення чистого доходу, визначення норми капіталізації прибутку, розробка політики дивідендних виплат;

4) оцінка інвестиційних проектів, розподілення інвестицій, формування інвестиційного портфелю та визначення структури капіталу.

Казначей (фінансовий керівник). Його основна задача зводиться до підтримання фінансової стійкості. Він зобов'язаний забезпечувати своє підприємство фінансовими ресурсами при будь - яких обставинах.

Казначей і відділи, що знаходяться під його началом, займаються прогнозуванням фінансових потреб компанії, у їх компетенції управління оборотними коштами, контроль за рухом грошових потоків.

Казначей є охоронцем капіталу підприємства і постійно спостерігає за

його стійкістю. Тому він несе відповідальність за інвестиційні вкладення

підприємства в цінні папери інших компаній, державні цінні папери і будь які інші інструменти грошових ринків. Він також займається трастовими операціями з управління пенсійними фондами працівників своєї компанії. Він керує валютними активами і пасивами, здійснюючи ряд заходів з хеджирування валютних ризиків, чим захищає підприємство від витрат, пов'язаних зі зміною валютних курсів. До функцій казначея можна віднести:

1) прогнозування фінансових потреб та взаємовідносини з банками

2) управління грошовими коштами, цінними паперами, залученим капіталом та валютними активами;

хеджирування втрат від зміни валютних курсів;

управління реальними активами та страхуванням;

експертиза фінансового аналізу та вибір інвестиційних проектів;

арендне фінансування (лізінг).

Контролер (головний бухгалтер). Як і казначей, контролер підзвітний фінансовому директору. Він встановлює, підтримує в робочому стані всю інформаційну систему підприємства, проводить аудиторську перевірку його структурних підрозділів, готує повідомлення та звіти менеджерам, керівництву підприємства. Його департамент здійснює збір та обробку первинної інформації, займається обліком витрат, розраховує планові ціни на продукцію, приймає рішення щодо відносних торгових кредитів, контролює заборгованість перед постачальниками, зайнятий короткостроковими прогнозами, розробляє кошториси витрат, бере участь в проведенні фінансового аналізу [36, с. 63].

Свій погляд на обов'язки фінансового менеджера наводить науковці, які визначають обов'язки фінансового менеджера таким чином:

фінансовий аналіз та планування;

визначення кількості фондів, що потребують організації;

прийняття інвестиційних рішень;

виділення грошових коштів на певне нерухоме майно, що знаходиться у власності підприємства. Він приймає рішення щодо складу та типу придбаного майна, а також вирішує питання модифікації або заміни майна, особливо коли майно неекономічне або застаріле;

прийняття рішень з фінансування;

управління фінансовими ресурсами, готівковими грошовими коштами, дебіторською заборгованістю та товарно - матеріальними запасами з метою одержання прибутку;

7) захист майна (страхування, встановлення надійного внутрішнього контролю), визначення податкової політики та методики, підготовка податкової звітності, планування податку;

8) підтримання зв'язків з інвесторами [38, с. 44].

Розглянемо перелік функцій фінансового менеджера наведений професором Гридчиною М.В. [18, с. 18]:

внутрішнє фірмове фінансове планування, аналіз та оцінка фінансового стану;

управління оборотними коштами та ліквідністю;

управління інвестиційним портфелем;

управління структурою капіталу;

управління фінансовими ризиками та інші функції.

Пріоритетність цілей, що переслідують фінансові менеджери, по-різному пояснюється існуючими теоріями організації бізнесу. Найбільш відомою є теорія, згідно з якою підприємство повинно працювати таким чином, щоб забезпечити максимальний доход його власникам (теорія максимізації прибутку).

Інші дослідники обґрунтовують концепцію, згідно з якою в основі діяльності підприємства та його керівництва покладено прагнення до зростання обсягу виробництва та збуту [32, с.ЗО].

Підводячи висновки всього вище переліченого, можна виділити те,

що керівництво фінансовою діяльністю на підприємстві знаходиться в компетенції фінансового менеджера, який має знаходити фінансові ресурси для вирішення виробничих задач та враховувати інтереси власника. Він зобов'язаний добре уявляти бажане майбутнє підприємства і в згоді з цим розроблювати фінансову стратегію, тобто концепцію того, як треба використовувати залучені підприємством фінансові ресурси, як відбуватиметься розрахунок за залученими коштами та будуватиметься податкова політика. Визначення фінансової стратегій також виключає обов'язковий аналіз можливої зміни державної фінансової політики.