2.5 Оцінка показників ефективності використання активів підприємства

Для оцінки показників ефективності використання активів підприємства необхідно розрахувати показники ефективності використання його обігових коштів та основних засобів.

Фінансове становище підприємства суттєво залежить від власних оборотних коштів (табл. 2.6).

Таблиця 2.6.

Аналіз власних оборотних коштів

Показник |

На кінець.2008 |

На кінець 2009 |

На кінець 2010 |

На кінець 2011 |

Абсолютні відхилення |

Відносні відхилення,% |

||||

|

2009 |

2010 |

2011 |

2009 |

2010 |

2011 |

||||

Власний капітал |

3492 |

3574 |

3383 |

3973 |

82 |

-191 |

590 |

2,35 |

-5,34 |

17,44 |

Довгострокові зобов'язання |

541 |

1269 |

528 |

565 |

728 |

-741 |

37 |

134,57 |

-58,39 |

7,01 |

Необоротні активи |

1355 |

1168 |

1042 |

1055 |

-187 |

-126 |

13 |

-13,80 |

-10,79 |

1,25 |

Власні оборотні кошти |

2678 |

3675 |

2869 |

3483 |

997 |

-806 |

614 |

150,71 |

-52,95 |

23,20 |

З даних таблиці можна зробити висновок, що власні оборотні кошти в кінці звітного періоду виросли у порівнянні з попереднім періодом на 614 тис. грн. або на 23,2 %, що говорить про підвищення виробничих можливостей товариства, бо зростання власного капіталу випереджає зростання необоротних активів.

З аналізу майнового стану товариства (табл. 2.7) видно, що коефіцієнт зносу основних засобів у 2011 р. склав 0, 63 і в порівнянні з 2010 р. збільшився на 0,04 пункти, що є досить негативним показником, бо збільшення цього коефіцієнта говорить про те, що погіршується стан основних засобів товариства (фізично вони можуть не зношуватись), а сума зносу основних засобів зростає (сума амортизаційних відрахувань є досить суттєвою у кожному періоді, але це виключно політика товариства, бо в Україні кожне підприємство в праві обирати самостійно метод нарахування зносу).

Таблиця 2.7

Аналіз майнового стану ПАТ «ВВФ»

Показник |

2009 |

2010 |

2011 |

Абсолютні зміни |

|

|

|

|

|

2009-2010 |

2010-2011 |

Коефіцієнт зносу основних засобів |

0,53 |

0,59 |

0,63 |

0,06 |

0,04 |

Коефіцієнт оновлення |

0,003 |

0,016 |

0,026 |

0,013 |

0,010 |

Коефіцієнт вибуття |

0,02 |

0,02 |

0,00 |

0,00 |

-0,02 |

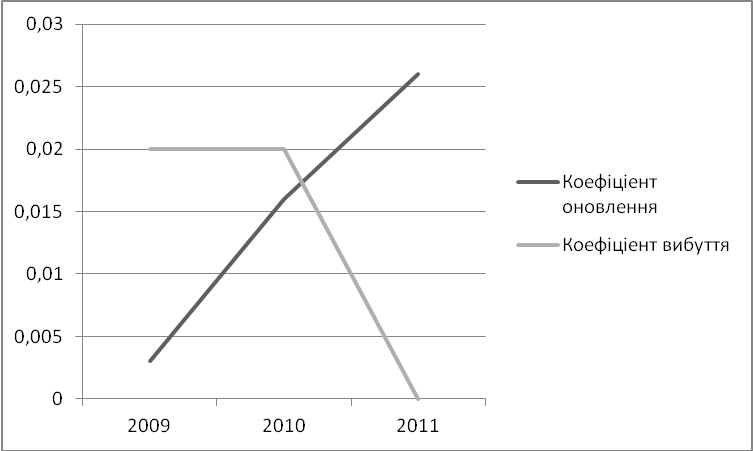

Коефіцієнт оновлення ОЗ за 2011 р. порівняно з попереднім збільшився на 0,010 пунктів, а отже в звітному періоді трохи збільшилась інтенсивність введення в дію нових основних засобів (це були автомобілі або додаткові приміщення). Коефіцієнт вибуття ОЗ в звітному періоді зменшився на 0,02 пункти, з одного боку, це негативний показник, бо коефіцієнт вибуття показує інтенсивність вибуття ОЗ, які або морально зносились, або застаріли, з іншого боку, вартість введених в експлуатацію ОЗ перевищує вартість вибулих, що є позитивною зміною (рис. 2.5).

Рис. 2.5 Динаміка оновлення та вибуття ОЗ

Якісним та кількісним показником ефективності діяльності підприємства є рентабельність (табл. 2.8).

Таблиця 2.8

Аналіз динаміки рентабельності діяльності ПАТ «ВВФ»

Показник |

2009 |

2010 |

2011 |

Абсолютні зміни |

|

|

|

|

|

2009-2010 |

2010-2011 |

Коефіціент рентабельності активів |

0,003 |

0,009 |

0,028 |

0,006 |

0,019 |

Коефіціент рентабельності власного капіталу |

0,006 |

0,014 |

0,040 |

0,008 |

0,026 |

Коефіціент рентабельності діяльності |

0,011 |

0,027 |

0,059 |

0,015 |

0,032 |

Рентабельність активів – це найважливіший показник ефективності діяльності підприємства, у 2009 р. він становив 0,003 і з кожним роком почав зростати, так у 2011 він становив 0,028, що є дуже позитивною тенденцією (рис. 2.6). Оскільки цей показник становить <0,1, то це говорить про низьку ефективність використання майна, але в порівняні з попередніми періодами цей показник зростає, а отже ефективність використання активів зростає. Коефіцієнт рентабельності у 2009 становив 0,006, у 2010 збільшився на 0,008 пунктів, а у 2011 ще на 0,026 і вже становив 0,040 – це позитивна характеристика, бо це збільшення говорить про можливість і ефективність залучення інвестицій у товариство. Коефіцієнт рентабельності діяльності також зростає і у 2011 р. становив 0,059, що на 0,032 більше ніж у попередній період, це свідчить про ефективну діяльність товариства, а оскільки показник зростає з кожним роком, то і відповідно підвищується ефективність.

Рис. 2.6 Динаміка змін рентабельності ПАТ «ВВФ»

Коефіцієнт рентабельності діяльності також зростає і у 2011 р. становив 0,059, що на 0,032 більше ніж у попередній період, це свідчить про ефективну діяльність товариства, а оскільки показник зростає з кожним роком, то і відповідно підвищується ефективність.

Аналіз фінансової стійкості товариства (табл. 2.9).

Коефіцієнт покриття показує яка сума поточних активів підприємства припадає на одну гривню поточних зобов’язань.

Таблиця 2.9

Аналіз динаміки фінансової стійкості ПАТ «ВВФ»

Показник |

2009 |

2010 |

2011 |

Абсолютні зміни |

|

|

|

|

|

2009-2010 |

2010-2011 |

Коефіціент покриття |

3,743 |

5,953 |

3,535 |

2,211 |

-2,419 |

Коефіціент фінансування |

2,458 |

1,654 |

1,976 |

-0,804 |

0,322 |

Коефіціент забезпеченості власними оборотними засобами |

0,733 |

0,832 |

0,717 |

0,099 |

-0,115 |

Коефіціент маневриності власного капіталу |

1,026 |

0,846 |

0,876 |

-0,18 |

0,03 |

В Україні цей показник має бути від 1 до 1,5 ( за прийнятими стандартами при розрахунках цього показника не враховується стаття «Витрати майбутніх періодів»), але якщо враховувати витрати майбутніх періодів - відповідно до міжнародних стандартів, коли розраховується показник для виробничого підприємства, то коефіцієнт має бути не менше 2-2,5. У товариства цей коефіцієнт на 2011 р. знаходиться у проміжку 3,5, а у 2010 становив – 5,95, такі показники можуть говорити про те, що підприємство може гасити короткострокові зобов’язання своєчасно, та має велику платоспроможність (оскільки товариство займається виробництвом, то має великі об’єми запасів та великі суми дебіторської заборгованості).

Коефіцієнт фінансування у 2010 р. знизився, у звітному він знову збільшився на 0,322 і становив – 1,976, це позитивна характеристика, яка говорить про те, що більша частина активів товариства сформована за рахунок власного капіталу та підприємство незалежне від зовнішнього фінансування та може розраховувати на кредит в майбутньому, бо є платоспроможним.

Коефіцієнт забезпеченості власними оборотними засобами показує яка частина запасів і витрат фінансується з власних джерел (К=0,6-0,8). Цей показник суттєво не змінюється, та у 2011 р. становив 0,71 – тобто 70% витрат фінансується з власних джерел, зростання цього показника є досить позитивною характеристикою.

Коефіцієнт маневреності власного капіталу показує яка частка власних засобів вкладена у наймобільніші активи. Він повинен бути не менше 1, за 2010-2011 рр. цей показник знизився до 0,87, але це не свідчить про неплатоспроможність, бо товариство має досить високу оборотність активів, досить стабільний попит на продукцію, відносно низькі постійні витрати та налагоджені канали збуту, тому це значення не є основним показником платоспроможності в даному випадку.

Показники ділової активності підприємства дозволяє проаналізувати ефективність основної діяльності підприємства (табл. 2.10).

Таблиця 2.10

Аналіз ділової активності ПАТ «ВВФ»

Показник |

2009 |

2010 |

2011 |

2009 |

2010 |

Коефіцієнт оборотності активів |

0,28 |

0,33 |

0,48 |

0,05 |

0,15 |

Коефіцієнт оборотності матеріальних запасів |

0,79 |

0,8 |

71 |

0,01 |

70,2 |

Коефіцієнт оборотності основних запасів (фондовіддача) |

0,92 |

0,91 |

1,26 |

-0,01 |

0,35 |

Коефіцієнт оборотності власного капіталу |

0,513 |

0,514 |

0,677 |

0,001 |

0,164 |

Коефіцієнт оборотності активів у 2011 р. збільшився на 0,14 пунктів і становив 0,48 порівняно з 2010 – 0, 33, та 2009 – 0,28; цей показник зростає, а отже товариство ефективно використовує свої активи, бо вони обертаються неодноразово протягом звітного періоду. Відповідно у 2011 р. вони обернулись 0,48 разів. Коефіцієнт оборотності матеріальних запасів у звітному періоді становив 0,71, що на 0,09 пунктів менш ніж у 2010 р., це є негативним показником, бо знизилась швидкість обороту запасів для забезпечення продажу продукції чи надання послуг автоперевезення. Фондовіддача у 2010 р. становила 0, 91, що на 0,01 пункт менше ніж у 2009 р., але вже в 2011 р. зросла до 1,26, тобто ОЗ використовуються ефективно. Коефіцієнт оборотності власного капіталу у 2011 р. становив 0,677, що на 0, 164 більше ніж у 2010 р., і на 0,165 ніж у 2009 – це вказує на те, що з кожним періодом власні кошти все більше вводяться в оборот.