Тема 10 Оценка стоимости бизнеса

10.1. Сущность и особенности оценки стоимости бизнеса

10.2. Оценка стоимости бизнеса с помощью доходного подхода

10.3. Методика оценки стоимости бизнеса путём подхода на основе активов

10.4. Оценка стоимости бизнеса рыночным подходом

10.1. Сущность и особенности оценки стоимости бизнеса

Оценка стоимости бизнеса — это расчет и обоснование стоимости предприятия на определенную дату. Оценка стоимости бизнеса имеет свои особенности:

1) оценка стоимости бизнеса представляет собой процесс - для получения результата эксперт-оценщик должен проделать ряд операций, очередность и содержание которых зависят от цели оценки, характеристик объекта и выбранных методов.

2) процесс оценки бизнеса — упорядоченный, то есть все действия совершаются в определенной последовательности.

3) оценка стоимости бизнеса — процесс целенаправленный. - Эксперт-оценщик в своей деятельности всегда руководствуется конкретной целью. Например, если расчет стоимости бизнеса производится с целью заключения сделки купли-продажи, то рассчитывается рыночная стоимость, если же целью оценки является определение стоимости бизнеса в случае его ликвидации, то рассчитывается ликвидационная стоимость.

4) оценщик всегда определяет величину стоимости как количество денежных единиц, следовательно, все стоимостные характеристики должны быть выражены количественно, независимо от того, насколько просто они поддаются точному измерению и денежному выражению,

5) рыночный характер оценки стоимости бизнеса. Это означает, что оценщик не ограничивается учетом лишь одних затрат на создание или приобретение оцениваемого объекта, его технико-экономических характеристик. Он обязательно учитывает совокупность рыночных факторов.

Цели, для которых может проводиться оценка бизнеса, зависит от субъектов, инициирующих оценку стоимости бизнеса и их потребностей (табл. 10.1.).

Наиболее часто применяемые виды (стандарты) стоимости, отражающие источники образования дохода приведены в табл. 10.2.

Следующим шагом после выявления необходимого стандарта стоимости отражающего цели оценки - это выбор необходимых процедур и методов оценки. В теории и практике оценки бизнеса по аналогии с оценкой недвижимости традиционно существует классификация подходов к оценке бизнеса по используемым исходным данным (табл.10.3).

Таблица 10.1

Классификация целей оценки стоимости бизнеса в зависимости от субъектов её инициирования

Субъект оценки |

Цели оценки стоимости бизнеса |

Предприятие как юридическое лицо |

Обеспечение экономической безопасности |

Разработка планов развития предприятия |

|

Выпуск акций |

|

Оценка эффективности менеджмента |

|

Собственник |

Выбор варианта распоряжения собственностью |

Составление объединительных и разделительных балансов при реструктуризации |

|

Обоснование цены купли-продажи предприятия или его доли |

|

Установление размера выручки при упорядоченной ликвидации предприятия |

|

Кредитные учреждения |

Проверка финансовой дееспособности заемщика |

Определение размера ссуды, выдаваемой под залог |

|

Страховые компании |

Установление размера страхового взноса |

Определение суммы страховых выплат |

|

Фондовые биржи |

Расчет конъюнктурных характеристик |

Проверка обоснованности котировок ценных бумаг |

|

Инвесторы |

Проверка целесообразности инвестиционных вложений |

Определения допустимой цены покупки предприятия с целью включения его в инвестпроект |

|

Государственные органы |

Подготовка предприятия к приватизации |

Определение облагаемой базы для различных видов налогов |

|

Установление выручки от принудительной ликвидации через процедуру банкротства |

|

Оценка для судебных целей |

Таблица 10.2

Виды (стандарты) стоимости, отражающие источники образования дохода

Действующее предприятие |

Поэлементная оценка |

Обоснованная рыночная стоимость Этот вид стоимости отражает оба подхода и соответствует максимуму из стоимостей полученных двумя подходами. |

|

Инвестиционная стоимость -Это обоснованная стоимость предприятия для конкретного или предполагаемого владельца. Учитывает прирост прибыли от использования ноу-хау, планов реорганизации и др. предполагаемого владельца. |

Ликвидационная стоимость - Это обоснованная стоимость продажи активов предприятия за вычетом общей суммы обязательств и затрат на продажу. |

Таблица 10.3.

Классификация подходов к оценке бизнеса

Оценка бизнеса |

Оценка недвижимости |

Рыночный подход |

Рыночный подход |

Доходный подход |

Доходный подход |

Подход на основе активов |

Затратный подход |

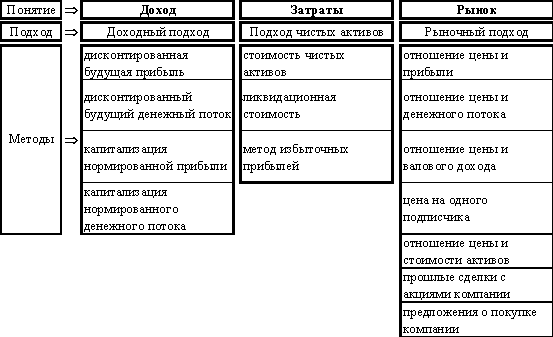

Стандарт BSV-I дает следующее определение этим подходам:

Рыночный подход (marketapproach) - общий способ определения стоимости предприятия и/или его собственного капитала, в рамках которого используется один или более методов, основанных на сравнении данного предприятия с аналогичными уже проданными капиталовложениями.

Доходный подход (incomeapproach) - общий способ определения стоимости предприятия и/или его собственного капитала, в рамках которого используется один или более методов, основанных на пресечете ожидаемых доходов.

Подход на основе активов (assetbasedapproach) - общий способ определения стоимости предприятия и/или его собственного капитала, в рамках которого используется один или более методов, основанных непосредственно на исчислении стоимости активов предприятия за вычетом обязательств.

П еречисленным

подходам соответствуют следующие методы

(рис. 10.1):

еречисленным

подходам соответствуют следующие методы

(рис. 10.1):

Рис. 10.1. Методы оценки стоимости бизнеса

Проводя выбор необходимых методов для проведения процесса оценки бизнеса необходимо представлять преимущества и недостатки, которые несет в себе каждый подход и метод (рис. 10.2).

|

Подход |

|||||

Преимущества |

|

Рыночный |

|

Доходный |

|

Накопления активов |

1 |

полностью рыночный метод |

1 |

единственный метод учитывающий будущие ожидания |

1 |

основывается на реально существующих активах |

|

2 |

отражает нынешнюю реальную практику покупки |

2 |

учитывает рыночный аспект (дисконт рыночный) |

2 |

особенно пригоден для некоторых видов компаний |

|

3 |

учитывает экономическое устаревание |

|||||

Недостатки |

1 |

основан на прошлом, нет учета будущих ожиданий |

1 |

трудоемкий прогноз |

1 |

часто не учитывает стоимость НМА и goodwill |

2 |

необходим целый ряд поправок |

2 |

частично носит вероятностный характер |

2 |

статичен, нет учета будущих ожиданий |

|

3 |

труднодоступные данные |

3 |

не рассматривает уровни прибылей |

|||

Рис. 10.2. Преимущества и недостатки подходов к определению стоимости бизнеса