32. Грошові потоки як основа самофінансування об’єкта підприємництва.

Фінансовий менеджмент як функціонально-організаційна модель управління фінансами суб'єкта господарювання включає такі напрями: • операційна та інвестиційна діяльність;

• фінансування потреби підприємства у капіталі (фінансова діяльність); • фінансовий контролінг ефективності та адекватності усіх складових такої моделі.

Системоутворюючим механізмом кожного із складових елементів, а отже і моделі фінансового менеджменту загалом, є грошові потоки як фінансове вираження підприємницької діяльності суб'єкта господарювання в умовах ринкової економіки. При цьому грошові потоки розглядаються як основа самофінансування суб'єкта господарювання — покриття потреби підприємства в

капіталі за рахунок внутрішніх джерел. Тому грошові потоки можна визначити як матеріальну основу фінансового менеджменту, а ефективність та реалістичність моделі управління фінансами суб'єкта господарювання безпосередньо залежатиме від результативності моделі управління грошовими потоками такого підприємства.

У фінансовій літературі грошовий потік розглядається як стійка сукупність розподілених у часі процесів надходження та вибуття грошових коштів, що генеруються суб'єктом господарювання в результаті здійснення його операційної, інвестиційної та фінансової діяльності. Грошовий потік можна визначити як сукупність послідовно розподілених у часі подій, які пов'язані із відособленим та логічно завершеним фактом зміни власника грошових коштів у зв'язку з виконанням договірних зобов'язань між економічними агентами (суб'єктами господарювання, державою, домогосподарствами, міжнародними організаціями). Грошові потоки безпосередньо пов'язані з рухом коштів на підприємстві, який відображає надходження в розпорядження суб'єкта господарювання коштів та їх еквівалентів і їх використання.

Слід зазначити, що виникнення та формування грошового потоку при здійсненні господарських операцій у рамках реалізації операційної, інвестиційної та фінансової діяльності підприємства є результатом прояву сукупності фінансово-економічних відносин.

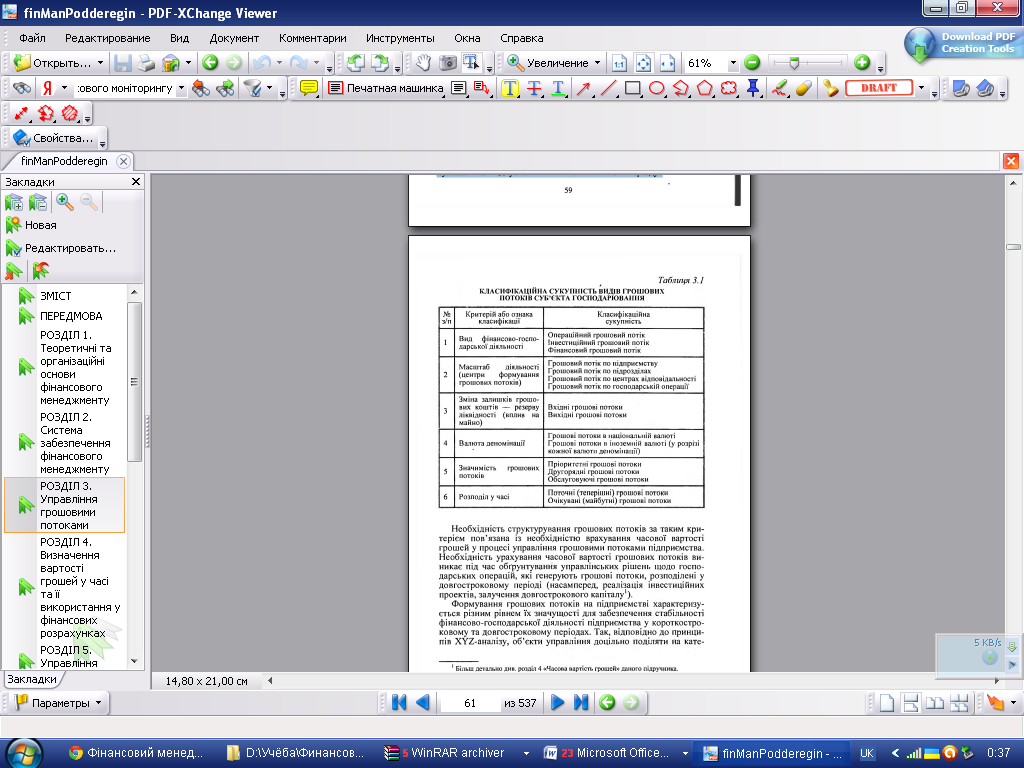

33. Класифікація грошових потоків суб’єкта господарювання.

Об'єктивною необхідністю при управлінні грошовими потоками є структурування грошових потоків — формування упорядкованої сукупності грошових потоків відповідно до встановленого критерію (або групи критеріїв) та визначення їх базових функціонально-організаційних особливостей. Тому для потреб управління грошовими потоками підприємства та формування інформаційної бази, яка використовується для обґрунтування та прийняття управлінських фінансових рішень, сукупність грошових потоків до-

цільно згрупувати в однорідні цілісні групи — види грошових потоків.

Грошовий потік класифікується як вхідний за умови, коли рух коштів у рамках господарської операції, що генерує такий грОШОВИЙ потік, веде до збільшення абсолютної величини грошових коштів, які перебувають у розпорядженні підприємства на певний момент часу. Сукупність вхідних грошових потоків є складовою чистого грошового потоку суб'єкта господарювання.

Другою складовою чистого грошового потоку суб'єкта господарювання від операційної, інвестиційної та фінансової діяльності є сукупність вихідних грошових потоків.

Вони характеризуються протилежним до вхідних грошових потоків напрямом впливу на фінансовий стан підприємства і являють собою напрями використання грошових коштів підприємства. Так, грошовий потік класифікується як вихідний, якщо рух коштів у рамках такого фошового потоку призводить до зменшення абсолютної величини грошових коштів, що перебувають у розпорядженні суб'єкта господарювання на певний момент часу.

Формування грошових потоків на підприємстві характеризується різним рівнем їх значущості для забезпечення стабільності фінансово-господарської діяльності підприємства у короткостроковому та довгостроковому періодах. об'єкти управління доцільно поділяти на категорії, що відображають рівень їх впливу на кінцевий результат: • пріоритетні грошові потоки; • другорядні грошові потоки; • обслуговуючі грошові потоки.

Основна увага фінансового менеджера має бути зосереджена на грошових потоках підприємства, що віднесені до складу пріоритетних, — грошових потоків за операціями, які забезпечують

створення більшої частини вартості або прибутку підприємства і, відповідно, формуються на регулярній основі. До пріоритетних грошових потоків можна віднести, зокрема, надходження виручки від реалізації; оплату рахунків постачальників; сплату податків, інших обов'язкових платежів; виплату заробітної плати, формування доходів власників (грошові дивідендні виплати, викуп власних корпоративних прав). Обслуговуючі грошові потоки підприємства формуються за господарськими операціями, які хоча безпосередньо і не створюють вартості підприємства, однак є необхідними для забезпечення нормального режиму його функціонування.

Важливим критерієм управління грошовими потоками є ідентифікація розподілу грошового потоку в часі, відповідно до чого

виділяються поточні грошові потоки, формування яких відбувається у поточному періоді, та очікувані грошові потоки, формування яких відбувається поза межами такого періоду. Необхідність структурування грошових потоків за таким критерієм пов'язана із необхідністю врахування часової вартості грошей у процесі управління грошовими потоками підприємства.