61. Распределение использование дохода в условиях настоящей системы

налогообложения.

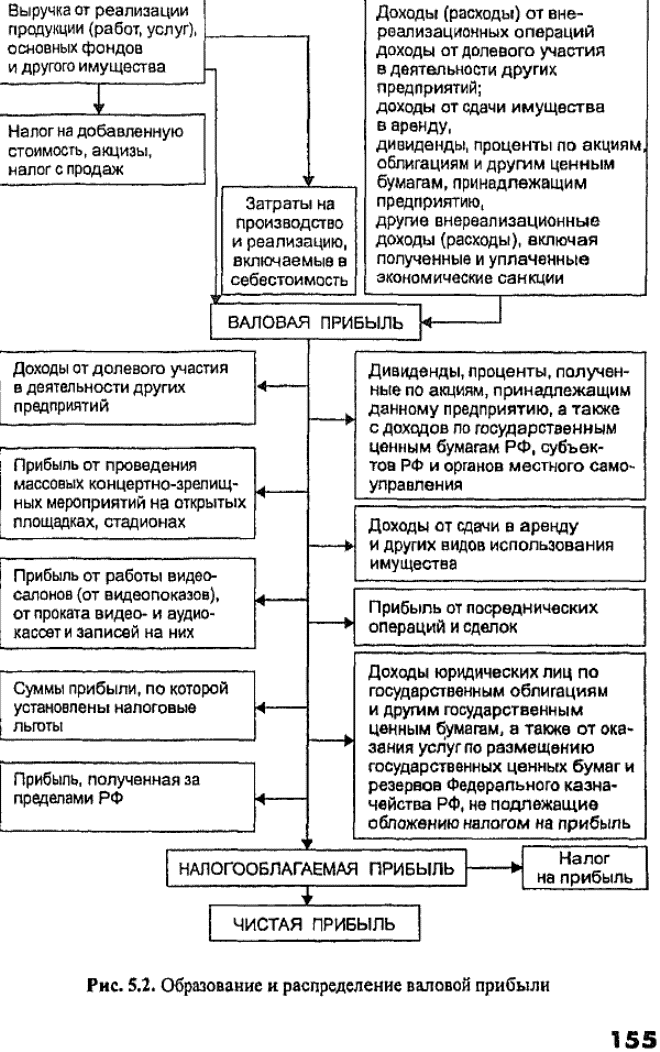

Распределение и использование прибыли является важным хозяйственным потребностей предпринимателей, так и формирование доходов процессом, обеспечивающим как покрытие потребностей предпринимателей, так и формирование доходов государства.

Прибыль распределяется между государством, собственниками предприятия и самим предприятием. Пропорции этого распределения в значительной мере воздействуют на эффективность деятельности предприятия как позитивно, так и негативно.

Взаимоотношения предприятий и государства по поводу прибыли строится на

основе налогообложения прибыли.

Корпоративный подоходный налог является из наиболее важных налогов. Плательщиками корпоративного подоходного налога являются юридические лица - резиденты Республики Казахстан, за исключением государственных учреждений, а также юридические лица-нерезиденты, осуществляющие деятельность в Республике Казахстан через постоянное учреждение или получающие доходы из источников Республике Казахстан.

Объектами обложения корпоративным подоходным налогом являются:

1) налогооблагаемый доход. Налогооблагаемый доход определяется как разница между совокупным годовым доходом с учетом корректировок

2) доход, облагаемый у источника выплаты (дивиденды; вознаграждения по депозитам, за исключением вознаграждений, выплачиваемых физ.лицам по их вкладам в банк и организациях, осуществляющих отдельные виды банк.операций,имеющих лицензию НБРК; - выигрыши; -доходы нерезидендов из источников в РК; - вознаграждение, кроме вознаграждения по долговым ценным бумагам, выплачиввемое юрид.лицам; - вознаграждения по долговым ценным бумагам, в виде купона, выплачиваемое эмитентом в соответствии с условиями выпуска, за исключением вознаграждения, выплачиваемого банкам-резидентом и физ.лицам).

3) чистый доход юридического лица-нерезидента, осуществляющего деятельность в Республике Казахстан через постоянное учреждение.

63. Показатели рентабельности и методы их исчисления.

Рентабельность – это коэффициент полученный как отношение прибыли к затратам, где в качестве прибыли может быль использована величена балансовой, чистой прибыли, прибыли от реализации продукции, а также прибыли от разных видов деятельности предприятия. В знаменателе в качестве затрат могут быть использованы показатели стоимости основных и оборотных фондов, выручки от реализации, себестоимости продукции собственного и заемного капитала и т.д.

Показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса, рыночного обмена.

Основные показатели рентабельности можно объединить в следующие группы:

1)показатели рентабельности продукции формируется на основе расчета уровней и рентабельности по показателям прибыли, отражаемым в отчетности предприятий.Например,

;

;

;

;

;

;

Рентабельность реализованной продукции показывает размер прибыли, приходящийся на денежную единицу реализованной продукции.

Показатель рентабельности реализации, рассчитанный по валовой прибыли от реализации отражает изменение в политике ценообразования и способность предприятия контролировать себестоимость реализованной продукции, т. е. часть средств, которая используется для оплаты текущих расходов, возникающих в ходе производственно-хозяйственной деятельности, выплаты налогов и т. д.

Уменьшение данного коэффициента свидетельствует о снижении спроса на реализуемую продукцию и как следствие этого - о необходимости пересмотра цен или усиления контроля за использованием материально-сырьевых запасов. Изменение уровней показателей рентабельности всей реализованной продукции может происходить под влиянием изменения структуры реализованной продукции и индивидуальной рентабельности отдельных видов продукции (услуг).

2) показатели рентабельности капитала (активов) формируется как отношение прибыли к различным показателям авансированных средств, из которых наиболее важными являются; все активы предприятия; инвестиционный капитал (собственные средства + долгосрочные обязательства); акционерный (собственный) капитал. Например,

;

;

;

;

Несовпадение уровней рентабельности по этим показателям характеризует степень использования предприятием финансовых рычагов для повышения

доходности: долгосрочных кредитов и других заемных средств. Данные показатели весьма практичны. Они отвечают интересам участников: администрацию предприятия интересует отдача доходности всех активов (всего капитала); потенциальных инвесторов и кредиторов - отдача на инвестируемый капитал; собственников и учредителей - доходность акций и т. д.

Рентабельность активов отражает эффективность использования всех ак-тивов предприятия. Рост этого показателя свидетельствует об эффективности вложения основных средств и иных активов предприятия, а снижение - о падении спроса на продукцию и о перенакоплении активов. Рентабельность активов является одним из наиболее важных индикаторов конкурентоспособности предприятия. Уровень конкурентоспособности определяется посредством сравнения рентабельности всех активов анализируемого предприятия по среднеотраслевым коэффициентам.

Рентабельность инвестиций (перманентного капитала) показывает эффек-тивность использования капитала, как собственного, так и заемного, вложенного в деятельность фирмы на длительный срок. Этот показатель выражает оценку "мастерства" управления инвестициями.

Рентабельность собственного капитала позволяет определить эффектив-ность использования капитала инвестированного собственниками и сравнить этот показатель с возможным получением дохода от вложения этих средств в другие ценные бумаги. Динамика данного коэффициента оказывает существенное влияние на уровень котировки акций предприятия. Так как собственный капитал может изменяться, то целесообразно брать для расчета величину собственного капитала, либо среднегодовую стоимость собственного капитала. рентабельность собственного капитала позволяет определить, сколько денежных единиц чистой прибыли заработала каждая денежная единица, вложенная собственниками компании.

3) показатели, рассчитанные на основе потоков наличных денежных средств формируется на базе расчета уровня рентабельности аналогично показателям первой и второй групп, однако вместо прибыли в расчет принимается чистый приток денежных средств.

Такой метод расчета рентабельности широко применяется в странах с развитой рыночной экономикой; так как операции с денежными потоками являются существенным признаком интенсивного типа производства, признаком здоровья экономики и финансового состояния -предприятия. переход на использование этого метода требует изменение отчетности российских предприятий.Многообразие показателей рентабельности определяет альтернативность поиска путей ее повышения.

64) Характеристика косвенных налогов, уплачиваемых в бюджет корпорациями.

Косвенный налог представляет скрытое изъятие дохода через его включение в цены на продаваемые товары. Для целей применения международных договоров косвенными налогами признаются налог на добавленную стоимость, акцизы. Налог на добав стоимость. Плательщиками яв-ся:

1) лица, по которым произведена постановка на регистрационный учет по налогу на добавст в РК: индивидуальные предприниматели; юр лица-резиденты, за исключением гос; нерезиденты, осуществляющие деятельность в РК через филиал, представительство; доверительные управляющие, осуществляющие обороты по реализации товаров, работ, услуг по договорам доверительного управления с учредителями доверительного управления либо с выгодоприобретателями в иных случаях возникновения доверительного управления; 2) лица, импортирующие товары на тер РК в соответствии с таможенным законодательством РК. Постановка на регистрационный учет по налогу на добавст производится в соответствии со статьями 568, 569 налогового Кодекса РК. Объектами обложения налогом на добавленную стоимость являются: 1) облагаемый оборот; 2) облагаемый импорт. Облагаемым оборотом является оборот, совершаемый плательщиком налога на добав стоимость: 1) по реализации товаров, работ, услуг в РК, за исключением необлагаемого оборота, указанного в кодексе; 2) по приобретению работ, услуг от нерезидента, не являющегося плательщиком налога на добавст в РК и не осуществляющего деятельность через филиал, представительство. Облагаемым импортом являются товары, ввозимые или ввезенные на тер РК (за исключением освобожденных от налога на добавст в соответствии с Кодексом), подлежащие декларированию в соответствии с таможенным законодательством РК. Акцизы. Акцизами облагаются товары, произведенные на территории РК и импортируемые на тер РК, указанные в статье 279 Кодекса. Плательщиками акцизов яв-сяфиз и юр лица, которые: 1) производят подакцизные товары на тер РК; 2) импортируют подакцизные товары на таможенную территорию РК; 3) осуществляют оптовую, розничную реализацию бензина (за исключением авиационного) и дизельного топлива на территории РК; 4) осуществляют реализацию конфискованных, бесхозяйных, перешедших по праву наследования к государству и безвозмездно переданных в собственность гос-ва на тер РК подакцизных товаров; 5) осуществляют реализацию конкурсной массы подакцизных товаров, указанных в статье 279 Кодекса, если по указанным товарам акциз на тер РК ранее не был уплачен в соответствии с законодательством РК.Плательщиками акцизов не являются уполномоченные гос органы, осуществляющие реализацию конфискованных, бесхозяйных, перешедших по праву наследования к гос-ву и безвозмездно переданных в собственность гос-ва на тер РК подакцизных товаров, указанных в подпунктах 5) - 7) статьи 279 Кодекса. Подакцизными товарами являются: 1) все виды спирта; 2) алкогольная продукция;3) пиво с объемным содержанием этилового спирта не более 0,5 процента;4) табачные изделия;

5) бензин (за исключением авиационного), дизельное топливо; 6) легковые автомобили (кроме автомобилей с ручным управлением или адаптером ручного управления, специально предназначенных для инвалидов); 7) сырая нефть, газовый конденсат. Сроки, порядок и размер уплаты налогов определяются налоговым кодексом РК.