5.1. Понятие государственных финансов

Во всех странах в результате производственной либо торгово-финансовой деятельности хозяйствующих субъектов создаются валовой внутренний продукт и национальный доход. Главную роль в перераспределении и дальнейшем использовании национального дохода играет государственный бюджет.

Государственный бюджет представляет собой форму образования и расходования фондов денежных средств, которые предназначены для финансового обеспечения задач и функций государства.

В качестве экономической категории бюджет является составной частью системы финансовых отношений; следовательно, ему присущи и основные функции финансов.

Распределительная функция бюджета отражает деятельность государства по образованию и использованию централизованных фондов денежных средств по различным уровням федеральной и региональной власти и органов управления.

Перераспределение национального дохода через государственный бюджет состоит из двух взаимосвязанных этапов: образования доходов бюджета и использования бюджетных средств (расходы бюджета).

В процессе формирования доходов бюджета и их расходования решаются также задачи государственного регулирования экономического и социального развития.

Доходы государственного бюджета представляют собой совокупность экономических отношений между государством, с одной стороны, и хозяйствующими субъектами и населением — с другой.

Расходы государственного бюджета — это экономические отношения, которые возникают между государством и хозяйствующими субъектами и населением в ходе использования централизованных фондов денежных средств государства.

На основе использования денежных средств государственного бюджета национальный доход перераспределяется по территориям, а также из производственной в непроизводственную сферу, для чего за счет бюджета создаются соответствующие фонды для финансирования развития организаций и учреждений в системе здравоохранения, образования, культуры, управления, обороны, жилищно-коммунального хозяйства.

Используя бюджет в качестве основного инструмента для перераспределения национального дохода, государство направляет денежные средства главным образом в те отрасли экономики и те экономические районы, которые требуют первоочередного развития. Следовательно, на основе денежных средств государственного бюджета осуществляется межтерриториальное и межотраслевое перераспределение национального дохода. Тем самым обеспечивается соблюдение интересов экономического развития стране в целом и интересов пропорционального развития отдельных регионов.

Бюджеты несут в себе также контрольную функцию, которая заключается в возможности и обязанности контроля за поступлением и использованием средств государственного бюджета.

5.2. Основные звенья государственных финансов

Совокупность всех звеньев государственных финансов определяет бюджетное устройство в стране. Бюджетное устройство предполагает организацию государственных финансов, взаимоотношения между их отдельными звеньями, правовые основы функционирования бюджетов, состав и структуру бюджетов, законодательные основы формирования и использования бюджетных средств. При этом основы бюджетного устройства государства определяются формой государственного устройства страны, действующими в ней основными законодательными актами, ролью бюджета в общественном воспроизводстве и социальных процессах. Составной частью бюджетного устройства государства является бюджетная система.

Бюджетная система представляет собой совокупность бюджетов государства, его административно-территориальных образований, самостоятельных в бюджетном отношении государственных учреждений и бюджетов государственных внебюджетных фондов; она основана на государственном устройстве и правовых нормах. Бюджетная система выступает главным звеном финансовой системы государства.

При этом построение бюджетной системы напрямую зависит от формы государственного и административного устройства страны.

Унитарное (единое) государство — это такая форма организации государственного устройства, при которой административно-территориальные образования не имеют собственной автономии. В стране действует единая конституция, общая для всех административно-территориальных субъектов система права и единые органы власти, централизованное управление экономическими, социальными и политическими процессами в государстве. Бюджетная система унитарного государства складывается из двух звеньев — государственного и местных бюджетов.

федеративное государство — форма организации государственного устройства, при которой административно-территориальные образования, входящие в это государство, имеют собственную государственность и обладают определенной политической самостоятельностью в пределах распределенных между ними и центром полномочий. Бюджетная система федеративных государств состоит из трех звеньев и складывается из федерального бюджета, бюджетов членов федераций и местных бюджетов.

Конфедеративное (единое) государство — это постоянный союз суверенных государств, который создан для достижения определенных политических и военных целей. Бюджет такого государства состоит из вносов входящих в конфедерацию государств. У государств — членов конфедераций действуют свои бюджетные и налоговые системы .

Основы бюджетного устройства Российской Федерации определяются Конституцией Российской Федерации, ее государственным устройством как федеративной республики, субъектами Российской Федерации, которыми являются республики в составе Российской Федерации, края, области, автономные окpyгa.

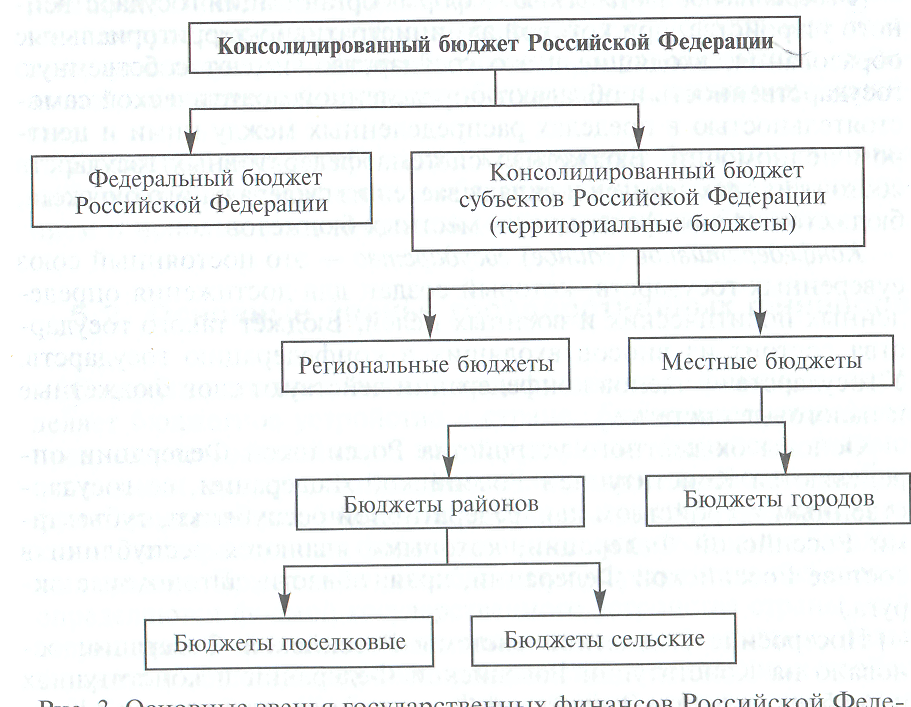

Построение бюджетной системы Российской Федерации основано на Конституции Российской Федерации и конституциях республик в составе Российской Федерации. Бюджетная система Российской Федерации включает следующие уровни:

• федеральный бюджет и бюджеты государственных внебюджетных фондов;

• бюджеты субъектов Российской Федерации (региональные бюджеты) и бюджеты территориальных государственных внебюджетных фондов;

• местные бюджеты.

Схема организации государственных финансов Российской Федерации приведена на рис. 3.1

Рис. 3. Основные звенья государственных финансов Российской Федерации

Функционирование государственных финансов в Российской Федерации основано на следующих основополагающих принципах, определенных Бюджетным кодексом РФ (ст. 28):

• единство бюджетной системы;

• разграничение доходов и расходов между различными уровнями бюджетной системы;

• самостоятельность бюджетов различных уровней;

• полнота отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов;

• сбалансированность бюджета;

• эффективность и экономность использования бюджетных средств;

• общее покрытие расходов бюджета;

• гласность;

• достоверность бюджета;

• адресность и целевой характер использования бюджетных средств.^

Гл а в а 6

БЮДЖЕТ ГОСУДАРСТВА