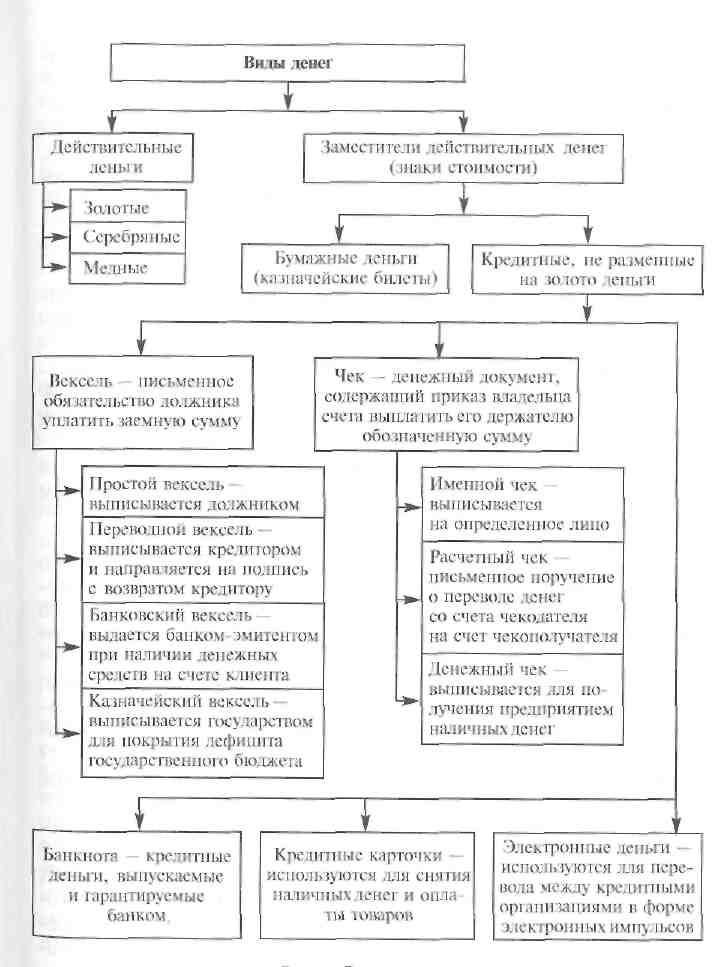

1.3. Виды денег

Различают два вида денег: действительные деньги и знаки стоимости, или заместители действительных денег (рис. I).

Действительные деньги. Это деньги, номинальная стоимость которых (обозначенная на них стоимость) соответствует их реальной стоимости, т.е. стоимости металла, из которого они были изготовлены.

металлические монеты – слиток металла определенной формы, вес и проба которого подтверждены поставленным на нем штампом государства

Заменители действительных денег:

бумажные деньги –представители полноценных денег, не имеют стоимости, снабжены государственным принудительным курсом, приобретая представительскую стоимость в обращении, выполняют роль покупного или продажного средства. Эмитентами бумажных денег в РФ является Центральный Банк. Эмиссионный доход, как разница между наличной стоимостью выпущенных бумажных денег и стоимостью их выпуска является важным элементом государственного дохода.

- кредитные деньги – прошли развитие – вексель(письменное обязательство должника), акцептовый вексель (имеет гарантию со стороны банка), банкнота, как электронные деньги, кредитные карточки.

Гл а в а 2

ДЕНЕЖНОЕ ОБРАЩЕНИЕ И ДЕНЕЖНАЯ СИСТЕМА

ТЙШШОТЕКА

2.1. Денежное обращение, наличное и безналичное обращение

Движение денег при выполнении ими своих функций в наличной и безналичной формах называется денежным обращением.

Денежное обращение страны равно сумме всех платежей, совершаемых тремя субъектами в наличной и безналичной формах за определенный период.

Спрос на деньги возникает в следующих случаях:

- при осуществлении сделок по оплате товаров и услуг.

- для накопления в разных видах — вкладах в кредитных организациях, ценных бумагах, официальных государственных запасах.

Денежное обращение осуществляется в двух формах: наличной и безналичной.

Наличное обращение, связанное с доходами населения, в основном сводится к осуществлению следующих хозяйственных операций:

• оплата труда и выплата других денежных доходов (пенсий, пособий и др.);

• расчеты населения с организациями торговли и общественного питания;

• помещение денег населения во вклады в кредитные организации и получение по ним процентов и возврат вкладов;

• перечисление оплаты за жилье, коммунальные услуги и обязательные платежи в бюджет и государственные внебюджетные фонды.

Наличные деньги выпускаются в обращение Банком России на основе эмиссионного разрешения — документа, регулирующего порядок увеличения оборотной кассы за счет резервных фондов банкнот и монет.

Безналичное обращение в Российской Федерации также регулируется Положением о безналичных расчетах в Российской Федерации, утвержденным Банком России от 3 октября 2002г. № 2-П, согласно которому безналичные расчеты между хозяйствующими субъектами предполагают наличие денежных средств в кредитных организациях. В Российской Федерации используется преимущественно расчетный счет. Открытие банком счета клиенту (юридическому лицу) и оказание ему различных услуг по расчетно-кассовому обслуживанию согласно Гражданскому кодексу РФ осуществляются в соответствии с договором о банковском счете между банком и клиентом. Этот договор предусматривает обязательства и права банка и клиента, а также формы взаимных расчетов между банком и его клиентом.

2.2. Денежная масса, скорость и законы обращения денег

Для характеристики количественных параметров денежного обращения в экономической теории используется показатель денежной массы — совокупности покупательных, платежных и накопленных средств, которые обслуживают различные связи и принадлежат физическим, юридическим лицам и государству.

Денежная масса зависит от двух факторов: количества денег и скорости их обращения.

Количество денег, которое необходимо для выполнения ими своих функций, устанавливается экономическим законом денежного обращениям.

Закон денежного обращения гласит: масса денег для обращения прямо пропорциональна количеству проданных товаров и услуг (связь прямая) и обратно пропорциональна скорости обращения денег (связь обратная).

Появление и дальнейшее развитие кредитных отношений обусловливают функцию денег как средства платежа: товары продаются в кредит под определенные долговые обязательства. Кредит способствует сокращению общего количества денег в обращении, поскольку определенная часть долговых обязательств взаимно погашается.

Количество денег зависит от уровня цен и объема денежной массы. Необходимые для обращения денежные средства рассчитываются по формуле, предложенной И.Фишером:

МС0 = ЦТ.

где М — денежная масса; Ц — цена товара; С0 — скорость обращения денег; Т — количество товаров на рынке.

Из данной формулы находим количество денег, необходимое для обращения определенной массы товаров:

М=ЦТ/С0

Цена товара при этом определяется как:

Ц = МС0/Т.

Соответственно уровень цен изменяется пропорционально изменению массы денег в обращении.

Скорость оборота денег — это второй фактор изменения денежной массы. Для расчета скорости обращения денег, т. е. их движения при выполнении функций средства обращения и платежа, используются два показателя:

• скорость движения денег в кругообороте стоимости валового внутреннего продукта:

О=ВВП/М

• оборачиваемость денег в платежном обороте:

∑Д / СДМ

где ∑ Д — сумма денег на банковских счетах; СДМ — среднегодовая величина денежной массы в обращении.

Поскольку скорость обращения денег обратно пропорциональна их количеству в обращении, то ускорение оборачиваемости означает неминуемый рост денежной массы. Увеличение денежной массы при том же объеме товаров и услуг приводит к обесцениванию денег и в результате является одним из факторов инфляции.

2.3. Денежная система Российской Федерации

Денежная система — это устройство денежного обращения в стране, которое сложилось исторически и закреплено национальным законодательством.

Современная денежно-кредитная система характеризуется следующими особенностями:

• отменой официального золотого содержания денежных единиц;

• хранением золотого резерва преимущественно в центральных банках, а также у частных лиц в виде золотых монет, слитков, ювелирных украшений (тезаврация);

• переходом к не разменным на золото кредитным деньгам;

• преобладанием в денежном обращении безналичного оборота при одновременном сокращении наличного.

Современная денежная система включает в себя следующие элементы:

1) наименование денежной единицы — установление в законодательном порядке денежного знака, который служит для соизмерения и выражения цен товаров и услуг;

2) порядок обеспечения денежных знаков действует в странах в соответствии с национальным законодательством;

3) эмиссионный механизм — это законодательно установленный порядок выпуска в обращение денежных знаков.

4) структура денежной массы в обращении представляет собой соотношение наличных и безналичных денег, а также соотношение денежных знаков разной купюрности в общей величине денежного оборота;

5) порядок установления валютного курса или котировки валют, т.е. соотношение денежной единицы страны к иностранным валютам (денежным единицам других стран);

6) порядок кассовой дисциплины в государстве отражает совокупность правил, форм, кассовых и отчетных документов, которыми руководствуются юридические лица и население при организации наличного денежного обращения.

Официальная денежная единица (валюта) в Российской Федерации — рубль. Официальный курс (котировка) рубля к иностранным валютам определяется Банком России ежедневно.

Законную платежную силу имеют следующие виды денег — банкноты и металлические монеты, которые обеспечиваются всеми активами Банка России, в том числе золотым запасом, государственными ценными бумагами, резервами кредитных организаций, хранящимися на счетах Банка России.

Образцы банкнот и монет утверждаются Банком России. Информация о выпуске банкнот и монет новых образцов, а также их описание публикуется в средствах массовой информации.

Подделка и незаконное изготовление денег преследуются согласно закону,