5.2. Приклади процесів у фінансово-економічній галузі, які є марковськими процесами

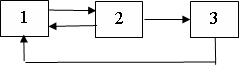

Приклад 5.1. Побудувати реалізацію випадкового процесу для інтервалу часу з 10.00 до 11.00, що протікає в системі, граф стану якої має вигляд, наведений на рисунку 5.3.

Рисунок 5.3 – Граф станів системи

Розв’язання.

Нехай о 10.00 система знаходилася у стані

![]() ,

потім в 10.15 перейшла в стан

,

потім в 10.15 перейшла в стан

![]() ,

в 10.25 – повернулася в

,

в 10.40 – перейшла в

,

в 10.25 – повернулася в

,

в 10.40 – перейшла в

![]() і продовжувала залишатися в ньому.

і продовжувала залишатися в ньому.

При побудові реалізації потрібно звернути увагу на те, що система не може за один крок перейти зі стану в стан , оскільки такий перехід заборонений (на графі немає гілки, що дозволяє такий перехід). Для зручності запису припишемо кожному стану свій номер: – 1; – 2; – 3.

На осі часу відкладемо відповідні часові проміжки та отримаємо у результаті ступінчасту розривну функцію (рис. 5.4).

Рисунок 5.4 – Графічна реалізація випадкового процесу

Це графічна форма представлення реалізації. Аналітична форма має наступний вигляд:

Приклад 5.2. Розглянути роботу вікна обслуговування клієнтів у комерційному банку. Побудувати модель роботи вікна. Охарактеризувати процес. Побудувати граф станів роботи системи та реалізацію (графічну, аналітичну).

Розв’язання.

Інтерпретувати роботу вікна як систему

![]() .

Система має два стани:

.

Система має два стани:

![]() – вікно

вільне;

– вікно

вільне;

– вікно зайняте.

Процес, що протікає у системі – випадковий, оскільки прихід відвідувачів у банк у загальному випадку носить випадковий характер. Система має кінцеве число станів – 2, тобто даний процес буде дискретним. Оскільки стан системи залежить від її стану зараз і не залежить від того, як система потрапила у цей стан, процес марковський. Побудуємо граф станів роботи системи (рис. 5.4).

![]()

Рисунок 5.4 – Граф станів роботи системи

Розглянемо інтервал часу з 10.00 до 11.00. Нехай з 10.00 до 10.30 вікно обслуговує відвідувачів, з 10.30 до 10.40 вікно вільне, з 10.40 до 11.00 – вікно зайняте. Побудуємо графічну реалізацію (рис. 5.5).

Рисунок 5.5 – Графічна реалізація випадкового процесу

Аналітична реалізація має вигляд:

ЛЕКЦІЯ 6 ДИСКРЕТНИЙ МАРКОВСЬКИЙ ПРОЦЕС З ДИСКРЕТНИМ ЧАСОМ. МОРКОВСЬКИЙ ОДНОРІДНИЙ ЛАНЦЮГ

6.1 Поняття дискретного Марковського процесу з дискретним часом

Визначення

6.1. Випадковий

процес, що протікає у системі називається

процесом з дискретним часом, якщо

переходи системи зі стану в стан можуть

здійснюватися тільки в наперед визначені

моменти часу

![]() ,

які називаються кроками (етапами) цього

процесу.

,

які називаються кроками (етапами) цього

процесу.

Між сусідніми кроками система зберігає свої стани.

Визначення 6.2. Випадковий процес, що протікає у системі, називається процесом з неперервним часом, якщо переходи системи зі стан в стан можливі у будь-які випадкові моменти часу.

Розглянемо Марковський дискретний процес з дискретним часом.

Нехай

![]() – можливі стани системи

,

яка перескакує з одного стану в інший

у моменти часу

.

– можливі стани системи

,

яка перескакує з одного стану в інший

у моменти часу

.

Для

моменту

![]() система

знаходиться в стані

система

знаходиться в стані

![]() ,

отже, даний процес можна розглядати як

випадкову функцію кроків

,

отже, даний процес можна розглядати як

випадкову функцію кроків

![]() або їх номерів

.

або їх номерів

.

Таким чином, цей процес є випадковою послідовністю або ланцюгом.

Визначення

6.3.

Випадкова

послідовність називається марковським

ланцюгом, якщо для кожного кроку

ймовірність переходу з довільного стану

![]() в довільний стан

в довільний стан

![]() не залежить від того, коли і як система

опиниться у стані

.

не залежить від того, коли і як система

опиниться у стані

.

Система

у будь-який момент часу може перебувати

тільки в одному стані

![]() ,

отже, при кожному

,

отже, при кожному

![]() події

події

![]() несумісні й утворюють повну групу подій.

несумісні й утворюють повну групу подій.

Нехай,

наприклад, спостереження за системою

з 1-го по 6-й крок показали, що з 1-го по

2-й крок вона знаходилася в стані

,

з 2-го по 3-й крок – в стані

![]() ,

з 3-го по 4-й крок – в стані

,

з 4-го по 5-й крок – в стані

,

з 5-го по 6-й крок – в стані

,

з 3-го по 4-й крок – в стані

,

з 4-го по 5-й крок – в стані

,

з 5-го по 6-й крок – в стані

![]() .

.

Тоді

реалізація цього процесу – це невипадковий

ланцюг подій

![]() (рис. 6.1).

(рис. 6.1).

Рисунок 6.1 – Графічна реалізація випадкового процесу