49. О6лік руху основних засобів

Основные средства - это материальные активы, которые предприятие содержит с целью использования их в процессе производства, поставки товаров, предоставления услуг, передачи в аренду другим лицам или для осуществления административных и социально-культурных функций, ожидаемый строк полезного использования (эксплуатации) которых больше одного года (или операционного цикла, если он больше года).

Для обобщения информации о наличии и движении ОС Инструкцией о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденной приказом Минфина от 30.11.99 г. № 291, предусмотрен синтетический счет 10 «Основные средства». На этом счете учитывают собственные или полученные в финансовую аренду ОС и арендованные целостные имущественные комплексы, отнесенные к составу ОС, а также объекты инвестиционной недвижимости.

По дебету счета 10 отражают поступление ОС, сумму расходов, связанную с улучшением ОС, и сумму их дооценки. Поступление ОС может осуществляться путем приобретения, создания, безвозмездного получения. Улучшением ОС считают модернизацию, модификацию, достройку, дооборудование и реконструкцию.

По кредиту счета 10 отражают выбытие ОС путем продажи, безвозмездной передачи или из-за несоответствия критериям признания активом, а также в случае частичной ликвидации ОС, и сумму их уценки.

Счет 10 имеет следующие субсчета:

- 100 «Инвестиционная недвижимость» — ведется учет наличия и движения объектов ИН;

- 101 «Земельные участки»;

- 102 «Капитальные затраты на улучшение земель»;

- 103 «Здания и сооружения»;

- 104 «Машины и оборудование»;

- 105 «Транспортные средства»;

- 106 «Инструменты, приборы и инвентарь»;

- 107 «Животные»;

- 108 «Многолетние насаждения»;

- 109 «Прочие основные средства».

Ключевые бухгалтерские проводки по учету ОС:

№пп |

Содержание хозяйственных операций |

Дебет |

Кредит |

1 |

Введено ОС в хозяйственный оборот |

10 |

15 |

2 |

Внесено ОС в уставной капитал |

10 |

46 |

3 |

Безвозмездно получено ОС |

10 |

424 |

4 |

Произведена дооценка первоначальной стоимости ОС |

10 |

423 |

5 |

Переведено ОС в состав необоротных активов, предназначенных для реализации |

286 |

10 |

6 |

Списана сумма износа ОС |

131 |

10 |

7 |

Списана остаточная стоимость ОС |

976 |

10 |

50.Амортизація основних засобів

Объектом амортизации является стоимость основных средств (кроме стоимости земли и незавершенных капитальных инвестиций) . Для правильного понимания объекта амортизации основных средств, обратимся к ПСБУ-7 - п.4 "Определения".

Амортизація - систематичний розподіл вартості, яка амортизується, необоротних активів протягом строку їх корисного використання (експлуатації).

Вартість, яка амортизується, - первісна або переоцінена вартість необоротних активів за вирахуванням їх ліквідаційної вартості. Амортизация - систематическое распределение стоимости, которая амортизируется, необоротных активов на протяжении срока их полезного использования (эксплуатации).

Стоимость, которая амортизируется, - первоначальная или переоцененная стоимость необоротных активов за вычетом их ликвидационной стоимости.

Начисление амортизации осуществляется на протяжении срока полезного использования (эксплуатации) объекта, который устанавливается предприятием при признании этого объекта активом (при принятии на баланс), и приостанавливается на период его реконструкции, модернизации, достройки, дооборудования и консервации.

Из изложенного в стандарте бухгалтерского учета следует, что в тот момент, когда объект основных средств находится на длительном ремонте, модернизации, реконструкции и т.д. начисление амортизации не должно осуществляться, так как не происходит полезное использование объекта.

При определении срока полезного использования (эксплуатации) необходимо учитывать:

ожидаемое использование объекта предприятием с учетом его мощности или продуктивности;

физический и моральный износ, который ожидается; правовые или иные ограничения относительно сроков использования объекта и другие факторы

Срок полезного использования (эксплуатации) объекта основных средств пересматривается в случае изменения ожидаемых экономических выгод от его использования. Амортизация основных средств начисляется исходя из нового срока его использования, начиная с месяца, следующего за месяцем изменения срока полезного использования.

Амортизация основных средств (кроме прочих необоротных материальных активов) начисляется с использованием таких методов:

- прямолинейного, по которому годовая сумма амортизации определяется делением стоимости, подлежащей амортизации на срок полезного использования объекта основных средств

- методом уменьшения остаточной стоимости, по которому годовая сумма амортизации определяется как произведение остаточной стоимости объекта на начало отчетного года первичной стоимости на дату начала начисления амортизации и годовой нормы амортизации. Годовая норма амортизации (в процентах) вычисляется как разница между единицей и результатом извлечения корня в степени количества лет полезного использования объекта из результата от деления ликвидационной стоимости объекта на его первоначальную стоимость

- методом ускоренного уменьшения остаточной стоимости, по которому годовая сумма амортизации определяется как произведение остаточной стоимости объекта на начало отчетного года или первоначальной стоимости на дату начала начисления амортизации и годовой нормы амортизации, которая определяется, исходя из срока полезного использования объекта и удваивается

- по которому сумма годовой амортизации определяется как произведение стоимости, которая амортизируется и кумулятивного коэффициента. Кумулятивный коэффициент рассчитывается делением количества лет, которые остались до конца срока полезного использования объекта основных средств на сумму числа лет его полезного использования

- производственного, по которому месячная сумма амортизации определяется как произведение фактического месячного объема производства продукции(работ, услуг) и производственной ставки амортизации. Производственная ставка амортизации определяется делением стоимости, которая амортизируется, на общий объем продукции (работ, услуг), который предприятие ожидает выполнить с использованием объекта основных средств.

-Предприятие может использовать нормы и методы начисления амортизации основных средств, предусмотренные налоговым законодательством.

Начисление амортизации производится ежемесячно.

51.Визнання та оцінка нематеріальних активів Відповідно до П(С)БО 8 нематеріальними вважаються немонетарні активи, які:

- не мають матеріальної форми;

- можуть бути ідентифіковані;

утримуються підприємством з метою використання протягом періоду більше одного року (або одного операційного циклу, якщо він перевищує один рік) для виробництва, постачання товарів або послуг, в адміністративних цілях або для надання в оренду іншим особам.

Придбаний

нематеріальний актив визнається

підприємством і відображається в обліку

та звітності, якщо він відповідає всім

критеріям визнання:

Для визнання нематеріальних активів, створених на підприємстві, відповідно до вимог П(С)БО 8 застосовуються додаткові критерії визнання:

Витрати на створення нематеріального активу класифікуються на етап досліджень та етап розробок.

Дослідження – заплановані підприємством дослідження, які проводяться ним уперше з метою отримання і розуміння нових наукових та технічних знань.

Розробка – застосування підприємством результатів досліджень та інших знань для планування і проектування нових або значно вдосконалених матеріалів, приладів, продуктів, процесів, систем або послуг до початку їхнього серійного виробництва чи використання. Витрати на дослідження визнаються витратами під час їх здійснення. Якщо підприємство не може відокремити етап дослідження від етапу розробок у процесі створення нематеріального активу, тоді всі витрати розглядаються як витрати на дослідження.

3.Нематеріальний актив, отриманий в результаті з розробкою нематеріального активу.

Оцінка нематеріальних активів

Методологічні основи формування в бухгалтерському обліку інформації про нематеріальні активи і розкриття інформації про них у фінансовій звітності підприємств, організацій та інших юридичних осіб всіх форм власності регламентуються Положенням (стандартом) бухгалтерського обліку 8 «Нематеріальні активи».

Нематеріальний актив — немонетарний актив, який не має матеріальної форми, може бути ідентифікований (відділений від підприємства) і утримується підприємством з метою використання протягом періоду більше одного року (або одного операційного циклу, якщо він перевищує один рік) для виробництва, торгівлі, в адміністративних цілях або надання в оренду іншим особам.

Отже, відмітними особливостями нематеріальних активів є:

-відсутність матеріальної форми; -використання протягом тривалого часу;-здатність приносити економічну вигоду підприємству.

Придбаний або одержаний нематеріальний актив відображається в балансі, якщо існує вірогідність одержання майбутніх економічних вигод, пов'язаних з його використанням, і його вартість може бути достовірно визначена.

Синтетичний облік нематеріальних активів ведеться на рахунку 12 «Нематеріальні активи» за первинною вартістю, яка визначається за об'єктами:

- придбаних за плату — виходячи з фактичної ціни (вартості) їх придбання (крім одержаних торгових знижок), мита, непрямих податків, які не підлягають відшкодуванню, та інших витрат, безпосередньо пов'язаних з їх придбанням і доведенням до стану, придатного до використання за призначенням.

52. Облік руху нематеріальних активів Аналітичний облік по рахунку 04 «Нематеріальні активи» ведеться за окремими об'єктами нематеріальних активів.

Нематеріальні активи можуть бути придбані підприємством за такими видами договорів:

-авторськими договорами (з фізичними особами) (про передачу виняткових, невиключних прав на використання творів науки, літератури, мистецтва);

-договорами комерційної концесії;

-договорами, що укладаються у відповідності з патентним законом;

-договорами, що укладаються відповідно до Закону про захист товарних знаків і марок;

-ліцензійними договорами (виключна, невиключна, відкрита ліцензія);

-установчих договорів.

Кожна операція руху нематеріальних активів повинна бути оформлена відповідним первинним документом встановленої форми. Постановою Держкомстату Росії від 30 жовтня 1997 р. № 71а «Про затвердження уніфікованих форм первинної облікової документації з обліку праці та її оплати, основних засобів і нематеріальних активів, матеріалів, малоцінних і швидкозношуваних предметів, робіт у капітальному будівництві» передбачена одна уніфікована форма первинного документа з обліку нематеріальних активів - Картка обліку нематеріального активу. Крім цього документа можна використовувати також акт про прийом-передачу нематеріальних активів. Організації можуть самостійно розробляти форми відповідних первинних документів. Підставою для складання акту про прийом-передачу є документи, що описують нематеріальні активи, наприклад, документи, що підтверджують права користування. Відповідно до особливостей нематеріальних активів у документах з надходження та вибуття повинна бути дана їх характеристика, вказані порядок і термін використання, первісна вартість, норма амортизації, дата введення в експлуатацію та виведення з експлуатації та деякі інші реквізити.

Характеристика і визначення первісної вартості нематеріальних активів, в залежності від способу їх придбання, аналогічні встановленими для об'єктів основних засобів та матеріально - виробничих запасів.

Надходження нематеріальних активів в організацію може здійснюватися різними способами (Додаток Б):

придбанням за плату;

створення самою організацією;

надходження в якості внеску до статутного капіталу;

безоплатне надходження від третіх осіб;

надходження в обмін на інше майно (за бартером)

та ін

Для формування вартості нематеріальних активів використовується рахунок 08 «Вкладення у необоротні активи» (субрахунок «Придбання нематеріальних активів". За дебетом рахунка відображається вартість придбання (витрати на створення), а також додаткові витрати, необхідні до доведення об'єкта до стану, в якому він може бути використаний за призначенням. За кредитом рахунка відображається прийняття нематеріальних активів до обліку.

53. Амортизашя нематеріальних активів Нарахування амортизації нематеріальних активів (крім права постійного користування земельною ділянкою) здійснюється протягом строку їх корисного використання, який встановлюється підприємством при визнанні цього об'єкта активом (при зарахуванні на баланс).

Нематеріальні активи з невизначеним строком корисного використання амортизації не підлягають. До нематеріальних активів з невизначеним строком корисного використання належать ті, щодо яких підприємством не визначено обмеження строку, протягом якого очікується збільшення грошових коштів (чи їх еквівалентів) від використання таких нематеріальних активів.

При визначенні строку корисного використання об'єкта нематеріальних активів слід ураховувати:

- строки корисного використання подібних активів;

- моральний знос, що передбачається;

- правові або інші подібні обмеження щодо строків його використання;

- очікуваний спосіб використання нематеріального активу підприємством;

- залежність строку корисного використання нематеріального активу від строку корисного використання інших активів підприємства.

Метод амортизації нематеріального активу обирається підприємством самостійно, виходячи з умов отримання майбутніх економічних вигод. Якщо такі умови визначити неможливо, то амортизація нараховується із застосуванням прямолінійного методу. Розрахунок амортизації при застосуванні відповідних методів нарахування здійснюється згідно з Положенням (стандарту) бухгалтерського обліку 7 "Основні засоби".

Крім прямолінійного методу нарахування амортизації підприємство може обрати інший метод амортизації, який краще враховує форму надходження економічних вигод від використання нематеріального активу. Можливі методи нарахування амортизації визначені у П(С)БО 7:

1) прямолінійний;

2) зменшення залишкової вартості;

3) прискореного зменшення залишкової вартості;

4) кумулятивний;

5) виробничий.

Докладно ці методи нарахування амортизації розглянуті у розділі “ Облік основних засобів”.

При розрахунку вартості, яка амортизується, ліквідаційна вартість нематеріальних активів прирівнюється до нуля, крім випадків:

- якщо існує невідмовне зобов’язання іншої особи щодо придбання цього об’єкта наприкінці строку його корисного використання;

- якщо ліквідаційна вартість може бути визначена на підставі інформації існуючого активного ринку і очікується, що такий ринок існуватиме наприкінці строку корисного використання.

Нарахування амортизації починається з місяця, наступного за місяцем, у якому нематеріальний актив став придатним для використання, і припиняється, починаючи з місяця, наступного за місяцем вибуття нематеріального активу.

Бухгалтерські записи з нарахування амортизації є такими:

а) віднесення витрат на амортизацію до певної статті витрат відповідно до сфери використання нематеріального активу (у разі застосування тільки рахунків класу 9):

Дебет 23 “Виробництво”

Дебет 91 “Загальновиробничі витрати”

Дебет 92 “Адміністративні витрати”

Дебет 93 “Витрати на збут”

Дебет 94 “Інші витрати операційної діяльності”

Дебет 97 “Інші витрати”

Дебет 99 “Надзвичайні витрати”

Кредит 133 “Знос нематеріальних активів”

б) включення витрат на амортизацію до вартості певного необоротного активу.

Наприклад, нарахування амортизації на нематеріальний актив, який використовується у ході виконання робіт, пов’язаних з капітальними інвестиціями:

Дебет 15 “Капітальні інвестиції”

Кредит 133 “Знос нематеріальних активів”

При застосуванні рахунків класу 8 запис з нарахування амортизації матиме вигляд:

Дебет 833 “Амортизація нематеріальних активів”

“Знос нематеріальних активів”

Дебет 23 “Виробництво”

Дебет 91 “Загальновиробничі витрати”

Дебет 92 “Адміністративні витрати”

Дебет 93 “Витрати на збут”

Дебет 94 “Інші витрати операційної діяльності”

Дебет 97 “Інші витрати”

Дебет 99 “Надзвичайні витрати”

Кредит 833 “Амортизація нематеріальних активів”

Особливістю відображення амортизації в бухгалтерському обліку є нарахування амортизації на:

безоплатно одержані нематеріальні активи та нематеріальні активи, придбані (створені) за рахунок цільового фінансування.

При нарахуванні амортизації на безоплатно одержані нематеріальні активи одночасно визнається дохід від безоплатно одержаних активів (операція 3).

При нарахуванні амортизації на нематеріальні активи придбані (створені) за рахунок цільового фінансування одночасно частина доходів майбутнього періоду визнається як інші доходи від звичайної діяльності і відображається у Звіті про фінансові результати за звітний період.

Термін експлуатації та метод амортизації нематеріального активу оцінюються на кожну дату балансу на предмет відповідності новим умовам використання активу. Якщо у наступному періоді очікуються зміни строку корисного використання активу або зміни умов отримання майбутніх економічних вигод, то в кінці звітного періоду переглядаються термін корисного використання нематеріального активу та метод його амортизації. Нарахування амортизації, виходячи з нового строку корисного використання та нового методу, починається з місяця, наступного за місяцем змін.

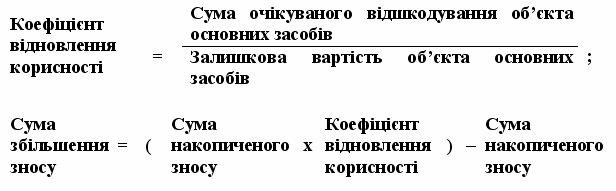

54. 3меншення корисності основних засобів Якщо на дату балансу сума очікуваного відшкодування окремих об’єктів основних засобів (або групи об’єктів) менша, ніж їх залишкова вартість, то підприємство повинно відображати в обліку суму зменшення корисності основних засобів.

Зменшення корисності – це втрата економічної вигоди в сумі перевищення залишкової вартості активу над сумою очікуваного відшкодування.

Сума очікуваного відшкодування – сума, яку підприємство очікує до відшкодування вартості необоротного активу під час його майбутнього використання, включаючи його ліквідаційну вартість.

Відповідно до п. 31 П(С)БО 7 втрати від зменшення корисності об’єктів основних засобів, які обліковуються за первісною вартістю, включаються до складу витрат звітного періоду з одночасним збільшенням суми зносу основних засобів. Якщо основні засоби відображаються в обліку за переоціненою вартістю, то сума зменшення корисності активу відноситься на зменшення іншого додаткового капіталу із включенням різниці між сумою зменшення корисності та попередньою дооцінкою відповідного об’єкта основних засобів до витрат періоду (аналогічно відображенню в обліку уцінки раніше дооцінених основних засобів).

Якщо причини зменшення корисності об’єкта основних засобів перестали існувати, то сума відновлення корисності, але не більше суми попереднього зменшення корисності, відображається визнанням доходу з одночасним зменшенням суми зносу об’єкта основних засобів. По основних засобах, які відображаються за переоціненою вартістю, дохід визнається у сумі попередньо визнаних витрат періоду, а решта суми відновлення корисності, але не більше суми попереднього зменшення корисності, відображається у складі іншого додаткового капіталу (аналогічно відображенню в обліку дооцінки основних засобів, які раніше були уцінені).

Втрати від зменшення корисності об’єктів основних засобів, оцінених за первісною вартістю, відображаються в обліку записом:

На суму зменшення корисності:

Дебет 975 “Уцінка необоротних активів і фінансових інвестицій”

Кредит 131 “Знос основних засобів”

Втрати від зменшення корисності об’єкта основних засобів, які раніше були дооцінені, відображаються:

за дебетом субрахунку 131 “Знос основних засобів” у кореспонденції з кредитом рахунку 10 “Основні засоби” на суму зменшення зносу, який визначається за коефіцієнтом втрати корисності:

за дебетом рахунку 423 “Дооцінка активів ” у кореспонденції з кредитом рахунку 10 “Основні засоби ” на суму зменшення корисності залишкової вартості об’єкта основних засобів, але не більше перевищення суми попередніх дооцінок над сумою попередніх уцінок цього об’єкта основних засобів;

якщо залишок на рахунку 423 щодо даного об’єкта основних засобів менший ніж сума зменшення корисності залишкової вартості цього об’єкта, різниця відображається за дебетом рахунка 975 “Уцінка необоротних активів і фінансових інвестицій ” у кореспонденції з кредитом рахунка 10 “Основні засоби ”.

Якщо

причини зменшення корисності об’єкта

основних засобів після відображення

втрат перестали існувати, то відновлення

корисності даного об’єкта, який не

переоцінювався, відображається в обліку

записом:

Якщо причини зменшення корисності об’єкта основних засобів після відображення втрат перестали існувати, то відновлення корисності даного об’єкта, який раніше був дооцінений, відображається в обліку:

за дебетом рахунку 10 “Основні засоби” у кореспонденції з кредитом субрахунку 131 “Знос основних засобів” на суму збільшення зносу, який визначається за коефіцієнтом відновлення корисності:

за дебетом рахунку 10 “Основні засоби” у кореспонденції з кредитом рахунку 746 “Інші доходи від звичайної діяльності” відображається сума збільшення корисності активу, яка попередньо була списана на витрати періоду;

за дебетом рахунку 10 “Основні засоби” у кореспонденції з кредитом рахунку 423 “Дооцінка активів” на залишок суми збільшення корисності первісної вартості об’єкта основних засобів.

55.Інвентаризація основних засобів Інвентаризацію основних засобів слід провадити відповідно до Інструкції з інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів, розрахунків та інших статей балансу, затвердженої наказом Головного управління Державного казначейства України До початку інвентаризації слід перевірити:

- наявність і стан реєстрів обліку (карток, книг, описів тощо);

- наявність і стан технічних паспортів та іншої технічної документації;

- наявність документів на основні засоби, що здані чи прийняті установою в оренду, на зберігання, на тимчасове користування. За відсутності документів слід забезпечити їх отримання чи оформлення.

При виявленні розходжень і неточностей у бухгалтерському обліку або технічній документації необхідно до цих документів внести відповідні виправлення й уточнення.

Під час інвентаризації комісія в обов'язковому порядку проводить перевірку відповідності технічної документації, записує в описи повні найменування цих об'єктів та їхні інвентарні номери. У разі відсутності технічної документації про це вказується в описах - у графі "Примітка".

Машини, обладнання та інші об'єкти перевіряються за заводськими номерами і заносяться в описи окремо, із зазначенням інвентарного номера. Основні засоби записуються в описі під найменуванням відповідно з основним призначенням об'єкта.

Присвоєні об'єктам (предметам) основних засобів інвентарні номери не повинні змінюватися.

Оцінка виявлених і не врахованих з моменту проведення останньої інвентаризації об'єктів має бути проведена за дійсною вартістю, а знос слід визначити за справжнім технічним станом об'єктів з оформленням даних оцінки та зносу відповідними актами.

Основні засоби записуються в описі під найменуванням відповідно до основного призначення об'єкта. Об'єкт, що пройшов відновлення, реконструкцію, розширення чи переобладнання, внаслідок чого змінилося його основне призначення, вноситься до опису під найменуванням, що відповідає новому основному призначенню.

У випадках, коли проведені капітальні роботи (надбудова поверхів, прибудова нових приміщень та інше) або часткова ліквідація будівель і споруд (злам окремих конструктивних елементів) не відображені в бухгалтерському обліку, комісія повинна за відповідними документами визначити суму збільшення або зменшення балансової вартості об'єкта і привести в описі дані про проведені зміни. Водночас комісія повинна встановити винних осіб і причини, з яких конструктивні зміни об'єктів не знайшли відображення в обліку. При виявленні об'єктів (предметів), що не перебувають на обліку, а також об'єктів (предметів) з відсутніми в обліку даними, що їх характеризують, комісія повинна включити до опису відсутні відомості і технічні показники цих об'єктів (предметів).

На основні засоби, які не придатні до експлуатації і не підлягають відновленню, складається окремий опис із зазначенням часу введення в експлуатацію та причин, що призвели ці об'єкти до стану непридатності.

Списання таких об'єктів провадиться у порядку, встановленому Типовою інструкцією про порядок списання основних засобів бюджетних установ, затвердженою спільним наказом Головного управління Державного казначейства України та Міністерства економіки України

Обов'язково провадиться інвентаризація:

1) будівель, споруд та інших нерухомих об'єктів - не менше одного разу на три роки;

2) музейних цінностей - відповідно до строків, встановлених Міністерством культури України;

3) бібліотечних фондів - один раз на 5 років;

4) інших основних засобів, малоцінних та швидкозношуваних предметів: у міністерствах, інших центральних органах виконавчої влади, місцевих державних адміністраціях, їхніх управліннях (відділах), виконавчих органах місцевих рад ~ не менше одного разу на 2 роки; в інших установах — не менше одного разу на рік.

Інвентаризація основних засобів провадиться не раніше 1 жовтня.

Обробка результатів інвентаризації полягає у регулюванні розходжень фактичної наявності основних засобів з даними бухгалтерського обліку, встановленими при інвентаризації.

Об'єкти, помилково включені до складу основних засобів, переводяться до складу малоцінних і швидкозношуваних предметів.

Неправильно використовувані норми амортизації не тягнуть за собою змін облікових даних про розмір зносу за минулі періоди (до 1-го числа місяця, в якому провадиться інвентаризація) і після уточнення слугують для правильного наступного відображення зносу. Розходження внаслідок використання неправильно визначених коефіцієнтів індексації (переоцінки) основних засобів підлягають відображенню в обліку у встановленому порядку на суму виявленої різниці станом на 1-ше число місяця, в якому провадиться інвентаризація.

Розбіжності внаслідок неправильно проведеної переоцінки основних засобів підлягають відображенню в обліку у встановленому порядку на суму виявленої різниці.

56.3меншення корисності нематеріальних активів Уменьшения полезности нематериальных активов включаются в состав расходов отчетного года с увеличением в балансе суммы износа нематериальных активов, а с объектов, отраженных в учете по переоцененной стоимости — с уменьшением переоцененной стоимости объекта нематериальных активов. Если причины уменьшения полезности объекта нематериальных активов перестали существовать, то потери от уменьшения полезности объекта за предыдущие периоды исключаются на соответствующую сумму методом «сторно» из суммы расходов отчетного периода и из суммы износа объекта нематериальных активов, а из объектов нематериальных активов, отраженных в учете по переоцененной стоимости, такие потери включаются в состав доходов с увеличением переоцененной стоимости объекта нематериальных активов.