По данным годового отчета произвести анализ коечного фонда в больнице. По результатам анализа сделать вывод.

Показатели |

План |

Факт |

Отклонение (+;-) |

Среднегодовое количество коек |

220 |

180 |

|

Количество койко-дней |

55000 |

43200 |

|

Число дней функционирования одной койки в году |

|

|

|

Произвести анализ загрузки врачебного персонала. По результатам анализа сделать вывод.

Показатели |

План |

Фактически |

Отклонение (+;-) |

Среднегодовое количество коек |

590 |

580 |

|

Количество койко-дней |

183246 |

172213 |

|

Среднегодовое число врачебных должностей |

103 |

102 |

|

Загрузка 1 врача по койкам |

|

|

|

Загрузка 1 врача по койко-дням |

|

|

|

Произвести анализ наполняемости классов в школах. По результатам анализа сделать вывод.

Показатели |

Группы классов |

||

1–4 |

5–9 |

10–11 |

|

Число учащихся на начало года |

9032 |

14636 |

3558 |

Количество классов на начало года |

257 |

427 |

103 |

Наполняемость классов на начало года |

|

|

|

Число учащихся на конец года |

8715 |

14782 |

3427 |

Количество классов на конец года |

256 |

433 |

102 |

Наполняемость классов на конец года |

|

|

|

Предельная наполняемость классов |

|

|

|

Отклонение фактической наполняемости от предельной: – на начало года – на конец года |

|

|

|

Детский сад на начало планируемого года имеет 160 детей, на конец года – 185. Ввод новой группы планируется с 01.05. Норма на питание 48,53 руб., число дней функционирования 270. Норматив расхода на оборудование мягким инвентарем 3 800 руб. на одно место, на дооборудование ранее действующего места – 800 руб. Определить сумму расходов на питание и оборудование, а также сумму финансирования за счет средств родителей и средств бюджета. Рассчитайте суммы компенсации из бюджета части родительской платы за пребывание детей в ДОУ, при условии, что 40% детей - первые дети, 40% - вторые дети и 20% - третьи дети родителей.

Определите объем доходов, получаемых кинотеатром "Сокол" за месяц.

Показатели |

Киносеансы |

||||

Утренние |

Дневные |

Вечерние |

Всего |

||

Количество мест |

250 |

250 |

250 |

|

|

Количество киносеансов в месяц |

50 |

60 |

90 |

|

|

Средняя заполняемость зала, % |

50 |

60 |

85 |

|

|

Количество зрителей, чел. |

|

|

|

|

|

Средняя цена билета, руб. |

80 |

100 |

170 |

|

|

Доходы, руб. |

|

|

|

|

|

В спортивной школе-интернате на 01.01. планируемого года было 340 воспитанников, на 01.09. – 370. Норма расходов на питание составляет 183 руб., число дней функционирования – 300. Количество воспитанников, освобожденных от платы за питание -30%; 20% воспитанников оплачивают 50% от норматива расходов на питание; 50% воспитанников оплачивают 25% от норматива расходов. Определить сумму расходов на питание, в том числе финансируемую за счет средств бюджета и средств родителей.

Определить среднегодовое количество коек в больнице, если на 01. 01. Планируемого года количество коек 230, в апреле вводится новое отделение на 30 коек, а в октябре закрывается отделение на 20 коек.

Определить сумму расходов стипендиального фонда, если количество студентов, получающих стипендию в музыкальном училище на 01.01. составляет 1 340 чел. В планируемом году план выпуска – 55 чел, план приема – 100 чел. Нормативная величина стипендии составляет 5 200 руб.

Фактические расходы за 12 месяцев прошлого года составили: на услуги связи 15 243 руб.; вывоз мусора – 7 900 руб.; отопление 140 000 руб.; освещение 70 000 руб.; водоснабжение – 126 000 руб. планирование осуществляется на основании фактических расходов предшествующего года, Ожидаемое повышение тарифов в планируемом году составит: по услугам связи – 25% с 01.01., по коммунальным услугам – 21% с 01.04.

По отчетности налоговых органов за I полугодие текущего года ЗАО «Ключи» уплатило 123 800 тыс. руб. по акцизам на пиво, за II полугодие ожидаемое поступление – 168 200 тыс. руб. На прогнозируемый год предусмотрен рост поступлений сумм акцизов по сравнению с фактической суммой на 40%. Определить суммы поступлений на прогнозируемый год по акцизам в краевой бюджет Забайкальского края и бюджет городского округа «Город Чита», если известно, что в краевой бюджет и бюджет городского округа отчисляется по 50% от величины поступлений.

Определить прогнозируемую величину поступления налога на имущество физических лиц в местный бюджет по данным таблицы.

Стоимость имущества |

Стоимость имущества физических лиц, руб. |

Ставка налога |

до 300 000 |

163 798 386,00 |

|

от 300 001 до 500 000 |

4 706 285,00 |

|

от 500 001 до 1000 000 |

33 451 218,00 |

|

от 1000 001 до 1500 000 |

17 491 709,00 |

|

свыше 1 500 000 |

- |

|

ИТОГО: |

|

|

Планирование расходов на общеобразовательные школы

В настоящее время в РФ в соответствии с Типовым положением об общеобразовательном учреждении (Постановление Правительства РФ от 19.03.2001 г. №196) могут создаваться следующие образовательные учреждения:

а) начальная общеобразовательная школа (реализует общеобразовательную программу начального общего образования);

б) основная общеобразовательная школа (реализует общеобразовательные программы начального общего и основного общего образования);

в) средняя общеобразовательная школа (реализует общеобразовательные программы начального общего, основного общего и среднего (полного) общего образования);

г) средняя общеобразовательная школа с углубленным изучением отдельных предметов (реализует общеобразовательные программы начального общего, основного общего и среднего (полного) общего образования, обеспечивающие дополнительную (углубленную) подготовку обучающихся по одному или нескольким предметам);

д) гимназия (реализует общеобразовательные программы основного общего и среднего (полного) общего образования, обеспечивающие дополнительную (углубленную) подготовку обучающихся по предметам гуманитарного профиля, и может реализовывать общеобразовательную программу начального общего образования);

е) лицей (реализует общеобразовательные программы основного общего и среднего (полного) общего образования, обеспечивающие дополнительную (углубленную) подготовку обучающихся по предметам технического или естественно-научного профиля, и может реализовывать общеобразовательную программу начального общего образования.

Наиболее популярными общеобразовательными учреждениями являются общеобразовательные школы.

Источниками формирования имущества и финансовых ресурсов общеобразовательного учреждения являются:

а) собственные средства учредителя;

б) бюджетные и внебюджетные средства;

в) имущество, переданное общеобразовательному учреждению собственником (уполномоченным им органом);

г) средства, полученные от родителей (законных представителей), за предоставление обучающимся дополнительных платных образовательных услуг, добровольные пожертвования других физических и юридических лиц;

д) доход, полученный от реализации продукции и услуг, а также от иных видов разрешенной деятельности, осуществляемой самостоятельно;

е) другие источники в соответствии с законодательством Российской Федерации.

Наибольший удельный вес среди финансовых ресурсов общеобразовательных учреждений занимают бюджетные средства. При этом при планировании бюджетных расходов на общеобразовательные учреждения отдельно рассчитывают расходы:

1)на текущее содержание;

2)приобретение оборудования и инвентаря;

3)капитальный ремонт;

4)строительство новых зданий.

Расходы на текущее содержание — это заработная плата педагогического, учебно-вспомогательного и административно-обслуживающего персонала, учебные, канцелярские и хозяйственные расходы, расходы на командировки, служебные разъезды и др.

Расходы на текущее содержание школ исчисляются исходя из двух основных показателей:

1) количества классов.

2)числа учащихся;

Количество классов в общеобразовательном учреждении определяется в зависимости от числа поданных заявлений граждан и условий, созданных для осуществления образовательного процесса, и с учетом санитарных норм и контрольных нормативов, указанных в лицензии.

Наполняемость классов и групп продленного дня общеобразовательного учреждения устанавливается в количестве 25 обучающихся.

При наличии необходимых условий и средств возможно комплектование классов и групп продленного дня с меньшей наполняемостью, которая определяется уставом общеобразовательного учреждения.

Количество и наполняемость классов общеобразовательного учреждения (включая малокомплектное), расположенного в сельской местности, определяются исходя из потребностей населения.

Количество школ, классов и учащихся определяется на 1 января и на 1 сентября. Число учащихся и классов на 1 января принимается по фактическому состоянию на последнюю отчетную дату с учетом возможного их изменения до конца текущего года. В связи с этим возникает необходимость рассчитывать среднегодовые показатели, которые учитывают как переходящий, так и дополнительный контингент.

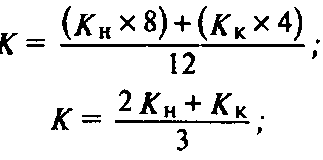

Среднегодовое количество учащихся и классов определяется по одной из следующих формул:

где К — среднегодовое количество классов;

КН и КК — количество классов на начало и на конец года.

Основной статьей расходов является заработная плата.

Фонд заработной платы по школе включает:

• заработную плату административно-управленческого персонала;

• зарплата педагогического персонала;

• заработную плату учебно-вспомогательного персонала;

• заработную плату обслуживающего персонала.

Основную долю в расходах на зарплату занимает ФЗП педагогического персонала.

В настоящее время осуществляется переход на новую систему оплаты труда (СМ. планирование фонда в ДОУ).

Оклады рассчитываются по нормам педагогической нагрузки учителям по 18 часов в неделю. Общий объем нагрузки учителя определяется по данным учебных планов Министерства образования, в которых приведены учебные предметы и число часов в неделю в каждом классе. Сумму часов в каждом классе в неделю и факультативных занятий делят на сумму часов по учебному плану и получают количество ставок на один класс.

Ставки заработной платы каждому учителю и общий фонд заработной платы педагогов по школе устанавливаются путем тарификации учителей, которая производится ежегодно на 1 сентября. По результатам тарификации директор школы составляет тарификационные списки учителей, в котором в разрезе групп классов определяются количество педагогических ставок на один класс и средняя ставка учителя в месяц. Фонд заработной платы учителя в месяц за период с января по август исчисляется путем умножения количества ставок на среднюю ставку учителя в месяц и на число классов на 1 января планируемого года (на 1 сентября текущего года). Фонд заработной платы с сентября по декабрь определяется по этой же формуле, но количество классов берется на 1 сентября планируемого года.

Фонд заработной платы административно-обслуживающего и учебно-вспомогательного персонала общеобразовательных школ определяется по утвержденным типовым штатам и должностным окладам (директор школы, заместитель директора, библиотекарь, уборщица и т. д.).

Следующей значительной статьей являются учебные расходы, которые включают приобретение материалов для учебной работы, для работы в кабинетах, письменных, канцелярских принадлежностей, мелкого физкультурного инвентаря, проведение экскурсий в учебных целях и др. Выделяются ассигнования на создание, обновление и использование библиотечных фондов учебников.

Планирование учебных расходов производится по установленным нормам на один класс по группам классов.

В ПФХД школ предусматриваются также расходы на приобретение оборудования, инвентаря и на капитальный ремонт зданий. Потребность школы в инвентаре и оборудовании на плановый год определяется исходя из обеспеченности школы на начало года и необходимости его обновления в плановом периоде с учетом установленных норм на одну школу или на одно ученическое место.

К расходам на текущее содержание общеобразовательных школ относятся расходы на хозяйственное обслуживание и затраты на оплату командировок и служебных разъездов.

Расходы на хозяйственное обслуживание при составлении ПФХД планируются по действующим материальным нормам. В эту группу включаются расходы на отопление, освещение, коммунальные услуги и прочие хозяйственные нужды, а по школам, расположенным в сельской местности, — также ассигнования на бесплатное предоставление квартир работникам с отоплением и освещением. При сводном планировании хозяйственные расходы исчисляются исходя из среднегодового количества классов.