2. Розрахунок показників для обґрунтування проекту ціни пропозиції.

Для обґрунтування ціни пропозиції (Цпр) турпродукту необхідні такі вихідні дані:

Возм - змінні витрати на виробництво, просування та реалізацію одиниці турпродукту, грн.;

Впост постійні витрати па виробництво, просування та реалізацію турпродукту за аналізований період часу, грн.;

Овтп - обсяг випуску турпродукту за аналізований період Т повному асортименті, од.;

Оцш - обсяг випуску турпродукту згідно з ціновою шкалою за аналізований період, од.

Після відповідних розрахунків отримуються такі показники:

Вртп - виручка від реалізації турпродукту за аналізований період часу, грн.;

Взм - змінні витрати, згідно із зміною ціни реалізації турпродукту та обсягом його реалізації, грн.;

Вопост - постійні витрати на одиницю турпродукту (тур, путівка), грн.;

Сотпр _ собівартість одиниці турпродукту, грн.;

Потпр _ прибуток від реалізації одиниці турпродукту, грн.:

Пртп - загальна сума прибутку від реалізації повного обсягу турпродукту за аналізований період, грн.;

Пчтпр _ чистий прибуток від реалізації турпродукту, грн.;

Рртп - рентабельність реалізації турпродукту, грн.;

Опртп - пороговий (критичний) обсяг реалізації турпродукту, од.;

Впртп - порогова виручка, грн.;

Тпор - пороговий період реалізації турпродукту, місяць (квартал, рік), в одиницях відповідного періоду Т [33,c.156].

Згідно з викладеною методикою здійснюються розрахунки проекту ціни пропозиції нової або удосконаленої продукції, що пропонується для реалізації на туристичному ринку.

Розглянемо ці положення на такому прикладі:

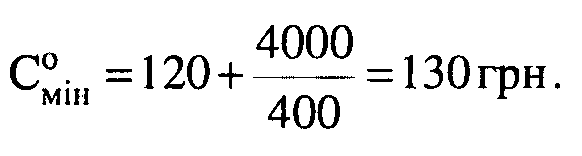

- змінні витрати на виробництво, просування та реалізацію одиниці нового (удосконаленого) туристичного продукту (без ПДВ) Возм = 120 гри.;

- сума постійних витрат в цілому за період розробки та реалізації турпродукту складає в аналізованому періоді (у нашому випадку рік) - 4000 грн. (без ПДВ);

- максимальний обсяг випуску нової продукції - 400 одиниць;

- мінімально можлива собівартість одиниці туристичної продукції (С°мін ), виходячи із максимального використання виробничих можливостей туристичного підприємства (формула (14)):

Цінова шкала, у межах якої проводяться маркетингові дослідження попиту на продукцію турпідприємства, наведена в табл.3. 2.

Таблиця 3.2.

Цінова шкала показників попиту на турпродукт

№ п/п |

Показники попиту |

Значення показників |

|||||||

1 |

Прогнозна рентабельність реалізованого турпродукту (Рртп), % |

50 |

40 |

30 |

25 |

20 |

10 |

5 |

0 |

|

|||||||||

2 |

Цінова шкала (Цш), грн. |

195 |

182 |

169 |

163 |

156 |

143 |

137 |

130 |

3 |

Цінова шкала з ПДВ (Цш+ПДВ), гри. |

234 |

218,4 |

202,8 |

195,6 |

187,2 |

171,6 |

164,4 |

156 |

4 |

Попит на турп- родукцію (Ортп) згідно з даними маркетингових досліджень, од. |

100 |

150 |

200 |

250 |

300 |

325 |

350 |

400 |

Складено атором по матеріалам [31]

Примітки. 1. Значення показників рентабельності та відповідного їй обсягу реалізації турпродукту встановлюються згідно з результатами маркетингових досліджень ефективності реалізації аналогічного турпродукту в умовах досліджуваного ринку для аналізованого періоду Т.

2. Значення показників цінової шкали (без ПДВ) розраховувались за формулою (15).

На основі усіх вказаних вище показників обґрунтовується проект ціни пропозиції нової (удосконаленої) туристичної продукції. Результати обґрунтування зводяться в таблицю (Додаток А).

Вибір варіантів ціни пропозиції турпродукту залежить від цілей та цінової стратегії туристичного підприємства. Розглянемо деякі з них, використовуючи дані додатку А.

Якщо туристичне підприємство ставить своєю метою максимізацію загальної суми прибутку, то аналізується показник "Загальний прибуток від реалізації аналізованого обсягу турпродукту" (додаток А, п.7).

Зрозуміло, що чим більше цей показник, тим більше можливостей має туристичне підприємство для свого подальшого розвитку. З іншого боку, показник Пртп є узагальнювальним, оскільки його розмір залежить від ряду інших показників, які зумовлюють ефективність діяльності турпідприємства. До них належать Цк, С°тп, Опртп, Вртп тощо. Цільове управління величиною загального прибутку є важливим чинником цінової маркетингової стратегії. Наприклад, у розглядуваному випадку максимальний прибуток складає 6,8 тис. грн., але при цьому виробнича потужність турпідприємства використовується лише на 75%, а повна собівартість одиниці реалізованої продукції складає 133,3 грн. Виходячи з цього, управлінські рішення повинні бути спрямовані на збільшення першого показника і зниження другого.

Якщо турпідприємство ставить основною метою максимізацію рентабельності продукції, тобто Зростання ефективності віддачі поточних витрат, то аналізується такий показник, як "рентабельність реалізованого турпродукту" (Ртп). Чим більше його значення, тим вища ефективність. Цей показник також є узагальнювальним, оскільки він розраховується, виходячи із значення показника прибутку від одиниці продукції (Потпр) та рентабельності реалізації усього його обсягу (Ртп) в аналізованому періоді (7). При цьому важливе значення мають такі показники, як собівартість одиниці та повного обсягу реалізованого турпродукту, включаючи показники постійних і змінних витрат.

Якщо метою туристичного підприємства є мінімізація ризику беззбитковості з використанням порогового періоду (Тпор), то, зрозуміло, чим коротшою буде тривалість цього періоду, а порогова виручка повністю компенсує товаровиробнику витрати на виробництво планованого обсягу продукту при нульовому прибутку (точка беззбитковості), тим нижчим буде рівень ризику виникнення збитковості під впливом: зниження цін на реалізований підприємством турпродукт через непередбачене падіння попиту, загострення конкуренції або введення державного регулювання цін, прискорення інфляційних процесів, будь-яких інших зовнішніх або внутрішніх чинників.

Отже, використовуючи показники інформаційного блоку (додаток А), можна аналізувати та розробляти рекомендації щодо підвищення ефективності діяльності туристичного підприємства згідно з вибраною стратегією ціноутворення. При цьому необхідно проводити багатоваріантні розрахунки можливих проектів ціни пропозиції турпродукту з використанням персональних комп'ютерів та відповідного математичного забезпечення.

Для остаточного обгрунтування найбільш переважного варіанту ціни пропозиції потрібно розраховані варіанти зіставити з такими техніко-економічними показниками: коефіцієнтом використання максимальних виробничих можливостей (виробнича міцність) туристичного підприємства (Км) і умовами конкурентного середовища (табл.1). Результати даного зіставлення показують таке.

Для

варіанту, відповідного ціні пропозиції

у 130 грн. і кроковій ціні, яка також

складає 130 гри., значення коефіцієнта

використання максимальних виробничих

можливостей Км

= 1. Це означає, що турпідприємство може

досягти максимальної реалізації своїх

виробів (тури чи надані послуги)

тільки за умори, коли доходи дорівнюють

витратам, а прибуток відсутній. Тобто

такі показники відповідають точці

беззбитковості. При досягненні найбільшого

прибутку (Пртп=

6,8 тис. грн.) величина використання

виробничих можливостей турпідприємства

складає 75 %. Це означає, що розглядуване

туристичне підприємство має потенційні

можливості щодо розробки і реалізації

на ринку в плановому періоді додаткової

кількості (![]() )

нової або вдосконаленої турпродукції.

При цьому необхідно пам'ятати, що сума

постійних витрат в цілому для собівартості

(Впост

= 4000

грн.) в аналізованому періоді (Тан)

вже врахована в інформаційному блоці

(додаток А) для усіх розглядуваних

варіантів цін пропозиції.

)

нової або вдосконаленої турпродукції.

При цьому необхідно пам'ятати, що сума

постійних витрат в цілому для собівартості

(Впост

= 4000

грн.) в аналізованому періоді (Тан)

вже врахована в інформаційному блоці

(додаток А) для усіх розглядуваних

варіантів цін пропозиції.

Отже,

використання виробничих резервів, тобто

додаткова реалізація нової

(удосконаленої) продукції підприємством

(

)

згідно з новою шкалою (Ц`ш),

яка перевищує змінні витрати на

одиницю продукції (В°зм),

дозволяє підприємству одержувати

додатковий (понад 6810 грн.) прибуток (![]() ).

Сума цього показника розраховується

за формулою:

).

Сума цього показника розраховується

за формулою:

![]() (32)

[33,c.158].

(32)

[33,c.158].

Наявність виробничих резервів є значною додатковою перевагою для прийнятого цінового варіанту. Використання цих резервів дозволяє здійснювати активне цінове маневрування у випадках загострення конкурентної боротьби за ринок збуту турпродукту або інших змін ринкового середовища, пов'язаних з одержанням додаткової величини прибутку або, як мінімум, із забезпеченням беззбитковості, навіть в умовах мінімально низької ціни на додаткову турпродукцію, коли Ц`ш >Вoзм.

У наведеному вище прикладі, крім основного

прибутку в сумі 6810 гри., при повному

використанні виробничих резервів

туристичне підприємство може одержати

додатковий прибуток у сумі П = 2270 грн.

при ціновому варіанті: Ц`ш

= 156 грн.; Цр=187 грн. При цьому загальна

сума прибутку майже дорівнює ціновому

варіанту: Ц`ш

=143 грн.; Цр

= 171,6 грн., тобто потенційні можливості

цінового варіанту реалізації турпродукту

Цр=187

грн. дозволяють вважати його

альтернативою варіанту Цр

= 171,6 грн., щодо показника "загальний

прибуток від реалізації турпродукту в

цілому по підприємству"[33,c.159].

наведеному вище прикладі, крім основного

прибутку в сумі 6810 гри., при повному

використанні виробничих резервів

туристичне підприємство може одержати

додатковий прибуток у сумі П = 2270 грн.

при ціновому варіанті: Ц`ш

= 156 грн.; Цр=187 грн. При цьому загальна

сума прибутку майже дорівнює ціновому

варіанту: Ц`ш

=143 грн.; Цр

= 171,6 грн., тобто потенційні можливості

цінового варіанту реалізації турпродукту

Цр=187

грн. дозволяють вважати його

альтернативою варіанту Цр

= 171,6 грн., щодо показника "загальний

прибуток від реалізації турпродукту в

цілому по підприємству"[33,c.159].

Зіставлення обох цінових варіантів в умовах конкурентного середовища дозволяє зробити такі висновки:

1. Відсутність на ринку товарів-аналогів пропонованої (удосконаленої) продукції турпідприємства дає можливість її виведення на продаж з максимально можливою ціною, тобто Цр =187 грн. (з ПДВ), яка знаходиться в межах фактичних цін на подібний продукт. Така обставина зменшує ймовірність відповідних дій конкурентів щодо зниження цін на товари і послуги, зростання їх пропозиції тощо.

2. Виведення нової продукції на ринок зі зниженою ціною пропозиції, яка значно нижча цін на товари-замінники, може стати дестабілізуючим чинником і спровокувати відповідні дії конкурентів. Наприклад, дії підприємств-конкурентів, пов'язані зі зниженням ціни на свою продукцію до рівня, меншого, ніж ціна реалізації нової продукції (у нашому прикладі Цр =171,6 грн.), а також з одночасним зростанням обсягу її пропозиції можуть призвести до збільшення попиту на товари-замінники й певного його падіння на нову продукцію, незважаючи на її якісні переваги. У такій ситуації і розглядуване підприємство може стати перед необхідністю відповідного зниження цін і, як наслідок, - перед появою економічних збитків.

Менеджери-економісти турпідприємств перед виведенням на ринок нової (удосконаленої) продукції повинні розрахувати і всебічно проаналізувати можливі варіанти ціни пропозиції на пропоновану продукцію і прийняти найбільш ефективні управлінські рішення, спрямовані на зростання прибутку від реалізації турпродукту.У розглядуваному прикладі більш переважним (порівняно з варіантом зниженої ціни Цр =171,6 грн.) є варіант ціни реалізації Цр =187 грн., оскільки він відповідно до поставленої цілі спроможний надати такі додаткові переваги:

- використовувати виробничі резерви для здійснення активного цінового маневрування з метою одержання додаткового прибутку, навіть при мінімально низькій ціні на пропоновану додаткову продукцію;

- здійснювати управління ціною пропозиції залежно від конкретної ринкової ситуації;

- використовувати умови конкурентного середовища при відсутності на ринку товарів-аналогів, та одночасному надходженні у межах фактичних цін товарів-замінників, що зменшує ймовірність яких-небудь відповідних дій з боку підприємств-конкурентів.

Враховуючи викладені вище переваги, ціновий варіант з ціною пропозиції (Цп = 187 грн.), яка дозволяє отримати найбільший прибуток в аналізованому періоді, рекомендується для використання при розробці маркетингової і цінової політики туристичного підприємства на планований період. Основні показники такого проекту наведені в табл. 3.3.

Таблиця 3.3.

Показники проекту ціни пропозиції Цп = 187 гри.

№ п/п |

Показники |

Позначення показника |

Одиниця вимі-РУ |

Значення показника |

||

1 |

2 |

3 |

4 |

5 |

||

1 |

Обсяг реалізації нового тур-продукту згідно з попитом на основі маркетингових досліджень |

О'ртп |

одиниць

|

300 |

||

2 |

Максимальні виробничі можливості турпідприємства щодо обсягу випуску турп-родукту за період Т0 |

ТР |

400 |

|||

3 |

Змінні витрати: усього у т.ч. на одиницю продукції |

Взм Возм |

грн.

|

36000 120 |

||

4 |

Постійні витрати: усього у т.ч. на одиницю продукції |

Впост В°пост |

4000 13,3 |

|||

5 |

Прибуток від реалізації тур-продукції: усього у т.ч. на одиницю продукції |

Пртп Портп |

6810 22,7 |

|||

6 |

Ціна реалізації одиниці турпродукту (без ПДВ) |

Ц°р |

156 |

|||

7 |

Виручка від реалізації турпродукту |

Вртп |

46800 |

|||

8 |

Рентабельність реалізації пропонованого продукту |

Рртп |

%

|

17,0 |

||

9 |

Пороговий (критичний)обсяг реалізації продукції на ринку |

Опртп |

одиниць |

111 |

||

10 |

Порогова виручка |

Вп |

грн. |

17316 |

||

11 |

Пороговий період |

Тпор |

В од. змір. Т |

0,37 Т |

||

Складено автором за матеріалами [33].