1.3. Формування ціни туристичного продукту.

У туристичній сфері на ціну вироблюваного турпродукту впливають такі основні чинники:

- стан національної та світової економіки,

- якість (клас) обслуговування туристів;

- вид обраного для доставки (перевезення) транспортного засобу;

- платоспроможність споживачів;

- форма організації продажу;

- курси валют;

- державне регулювання цін та ін.[15,c.263].

Цілями туристичного підприємства, які впливають на ціноутворення туристичного продажу, є: виживання, максимізація прибутку та ринкової частки, лідерство в області якості турпродукту. Максимізація прибутку є одною з основних цілей, що, як правило, ставлять комерційні підприємства. Проте це завдання не завжди є основним для одержання найбільшої абсолютної величини прибутку. Іншими цілями туристичних підприємств є максимізація рентабельності продажів, рентабельності усіх активів підприємства, як власних, так і позичених.

У цілому на величину цін туристичного продукту більшою мірою впливають:

1) структура витрат, яка визначається типом суб'єкта туристичної діяльності;

2) конкурентність цін на туристичному ринку;

3) еластичність цін, яка визначається попитом в різних сегментах туристичного ринку;

4) цілі туристичного підприємства [15,c.268]

Виходячи із зазначеного вище, у туризмі використовуються декілька методів ціноутворення. Частіше застосовується метод, який базується на порівнянні повної собівартості й прибутку. При цьому ціна турпродукту (без ПДВ) включає повну собівартість і прибуток (формула 8). Однак цей метод не враховує попит на товари та послуги на туристичному ринку.

Метод з орієнтацією на попит використовується для встановлення "стелі цін", тобто максимальної суми, яку може сплатити клієнт:

Цртп=Цмахкл (5) [23,c.40]

Проте застосування тільки одного цього методу може призвести до збитків, оскільки він практично не враховує затрати па виробництво, просування і продаж турпродукту, тому його ціна може виявитись нижчою за собівартість:

Цртп<Стп

У туризмі частіше за все використовується метод ціноутворення, який базується на основі аналізу беззбитковості та забезпечення запланованого прибутку. При цьому враховуються всі витрати виробництва, рівень попиту на продукцію, пороговий (мінімально необхідний) обсяг реалізації, період (строк), протягом якого буде досягнута "точка беззбитковості".

Особливістю ціноутворення в туризмі є той факт, що ціна турпродукту, поряд з іншими чинниками, великою мірою залежить від групи (виду) об'єкту туристичної діяльності.

Так, туристичні підприємства, які мають і надають туристам практично повний набір послуг (проживання, харчування, пересування та ін.), планують ціни на свій продукт, виходячи із фактичних витрат на його виробництво, просування та продаж. При цьому ціна розраховується методом нормативної калькуляції.

У більшості випадків туристичний продукт являє собою пакет послуг, розрахований на групу людей, в яку входять туристи та особи, що їх супроводжують (керівник групи, гід-перекладач, менеджер та ін.). Ціна турпакету на одного туриста (вартість туристичної путівки) у даному випадку розраховується за формулою:

(6)

[23,c.40]

(6)

[23,c.40]

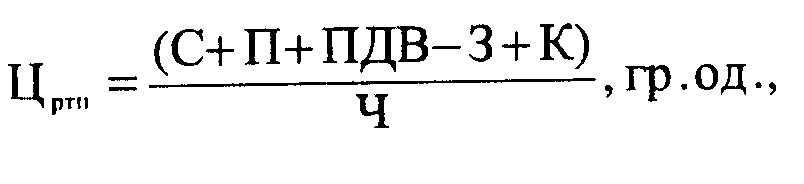

де Цртп - ціна реалізації туристичної путівки з ПДВ, гр. од.;

С - собівартість послуг, які включені в турпродукт, розроблений підприємством туристичного бізнесу, гр. од.;

П - прибуток (балансовий) після продажу туру клієнтам, гр. од.;

З - знижки на вартість окремих видів послуг, що входять до турпакету, гр. од.;

К - комісійна винагорода туристичного агента, який реалізує турпакет, гр.од.; Ч - кількість туристів у групі, які здійснюють подорож одночасно, ос.

Формула (6) використовується при розрахунку ціни турпродукту підприємств першої групи, які надають туристам практично повний набір послуг, що включаються в калькуляцію собівартості та ціни путівки.

При придбанні туроператором прав на окремі види послуг усі витрати, пов'язані з цією операцією, повністю включаються у вартість туристичної путівки. Тоді формула (6) має такий вигляд:

(7)

[23,c.40]

(7)

[23,c.40]

де Впп - витрати туроператора на придбання прав на послуги, надані іншими (сторонніми) організаціями, гр. од.;

Вд - додаткові витрати туроператора, пов'язані з розробкою, просуванням та продажем турпродукту і включені у вартість турпродукту, гр. од.;

З3 - загальна сума знижок з ціни продажу турпродукту, гр.од.

При укладанні договору з підприємством-турагентом на реалізацію своїх турів (путівок) туроператор може виходити із таких двох позицій.

1.

Туроператор продає турагенту туристичний

продукт за ціною, яку він повинен отримати

назад. У такому разі турагент робить

надбавку на пропоновану ціну на свою

користь. При цьому туроператор не

встановлює суму надбавки

![]() , и нова ціна реалізації турпродукту

буде дорівнювати:

, и нова ціна реалізації турпродукту

буде дорівнювати:

![]() (8)

[23,c.40]

(8)

[23,c.40]

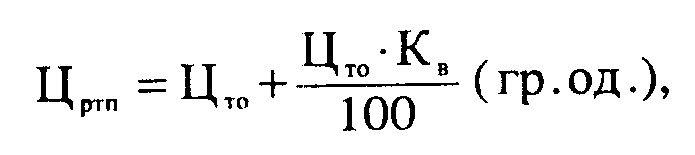

2. Для збереження свого іміджу і в цілях повного розпродажу пропонованих турпакетів (путівок) в умовах конкуренції на туристичному ринку туроператор надає турагенту турпакет для його реалізації за твердою фіксованою, ціною. У даному випадку турагенту видається комісійна винагорода у формі знижки від вартості турпакету (путівки). Тоді ціна реалізації продукції турагентом буде дорівнювати:

(9)

[23,c.40]

(9)

[23,c.40]

де Кв - величина комісійної винагороди, наданої туроператором турагенту за дії щодо реалізації турпродукту, %. На практиці цей показник складає 7 -10%.

Важливою складовою частиною ціни реалізації турпродукту є балансовий прибуток, який відображає результати виробничої та економічної діяльності турпідприємств. Його величина (П) визначається різницею між виручкою від продажу турпродукту (Вртп) без податку на додану вартість (ПДВ) та собівартістю (С), тобто:

![]() (10)

[23,c.40]

(10)

[23,c.40]

Чистий прибуток буде дорівнювати

(11)

[23,c.40]

(11)

[23,c.40]

де Ппр - величина податку на балансовий прибуток, %.

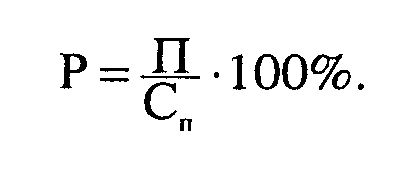

Відношення прибутку до повної собівартості визначає показник рентабельності (Р) турпродукту:

Сума повної собівартості та прибутку є базою для оподаткування податком на додану вартість. Згідно з Законом України "Про податок на додану вартість" (від 03.04.1997р. №168/97 - ВР) існують дві ставки податку на додану вартість: 20% та 0%. Ціна реалізації турпродукту з ПДВ становить:

Цртп = Сртп + П + ПДВ, гр. од. (12) [23,c.42]

або

Цртп = [(Стпр + П) + 0,2(Стпр + П)], гр. од. (13) [23,c.42]

Після продажу турпродукту, згідно з розрахованою таким чином ціною, сума ПДВ, що підлягає оплаті в бюджет, визначається відповідно до вказаного закону як різниця між сумою податкових зобов'язань від продажу туристичного продукту за звітний період і сумою податкового кредиту за аналогічний період.

Отже, для суб'єктів туристичної діяльності, які здійснюють її на туристичному ринку, забезпечується єдність врахування ПДВ при визначенні цін на туристичні послуги згідно з чинним законодавством і порядком його фактичного нарахування та виплати при здійсненні господарської діяльності.

Порядок нарахування ПДВ на операції, пов'язані з проведенням зарубіжного туризму (імпорт туризму), відображається у роз'ясненнях Державної податкової адміністрації України (листи від 02.12.1998 р. №1397/11/16 - 1114 та від 06/01/1999р. №1997/16 - 1121).

Відповідно до цього пояснення базою оподаткування операції з продажу туристичного продукту, споживання і використання якого здійснюються за межами митної території України, є комісійна винагорода, що одержується суб'єктом туристичної діяльності. Її величина визначається як різниця між ціною пропонування пакету послуг (без . ПДВ) і сумою цін (без ПДВ) придбання цих послуг у їхніх виробників.

Викладена методика планування витрат на виробництво, просування та продаж туристичного продукту, а також визначення його ціни потребує використання принципів та стратегічних аспектів, яких повинно дотримуватись туристичне підприємство при встановленні цін продажу своїх

товарів та послуг.

Практичний досвід показує, що результати планування багато в чому залежать від вміння:

- управляти витратами, знижуючи їх до мінімуму, який забезпечує одержання необхідного рівня якості турпродукту;

- визначати чіткі залежності між витратами і обсягом продажу;

- вибирати вид турпродуктів, а також сегменти ринку, які можуть стати основою комерційної політики турпідприємства при наявності у нього конкурентних переваг [27,c.159].

Від всебічно обгрунтованої та правильно вибраної ціни турпродукту залежить доход підприємства, оскільки ціна формує рівень попиту і є джерелом відшкодування витрат. Для цього необхідно визначити, яких саме цілей ціноутворення прагне досягти підприємство за допомогою пропонованого до ринку товару. Для вирішення цього завдання у першу чергу повинні бути проведені маркетингові дослідження щодо вивчення попиту, підібраний відповідний цільовий ринок або його сегмент, продумані шляхи просування товару на даний ринок. У туризмі частіше за все ставиться мета "забезпечення виживання", оскільки туристичні підприємства працюють в умовах конкуренції, сезонності, природних і технічних катаклізмів, різних змін переваг клієнтів.

Лекція 2. ГРУТТУВАННЯ ВИТРАТ, ПОВ'ЯЗАНИХ З РОЗРОБКОЮ, ПРОСУВАННЯМ ТА РЕАЛІЗАЦІЄЮ ТУРИСТИЧНОГО ПРОДУКТУ