Введение

Комплексный анализ хозяйственной деятельности является научной базой принятия управленческих решений в бизнесе: с его помощью изучаются тенденции развития, исследуются факторы изменения результатов деятельности, обосновываются бизнес-планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, вырабатывается экономическая стратегия его развития.

Поэтому овладение методикой комплексного экономического анализа менеджерами всех уровней является составной частью их профессиональной подготовки.

Понятия принципы и виды ахд

Экономический анализ – это научный способ познания сущности экономических явлений и процессов, основанный на расчленении их на составные части и изучении их во всем многообразии связей и зависимостей.

Различают макроанализ, который изучает экономические явления и процессы на уровне мировой и национальной экономики и ее отдельных отраслей, и микроанализ, изучающий эти процессы и явления на уровне отдельных субъектов хозяйствования (АХД).

Предметом АХД являются причинно-следственные связи экономических явлений и процессов.

Объектом АХД являются экономические результаты деятельности хозяйственной деятельности предприятия.

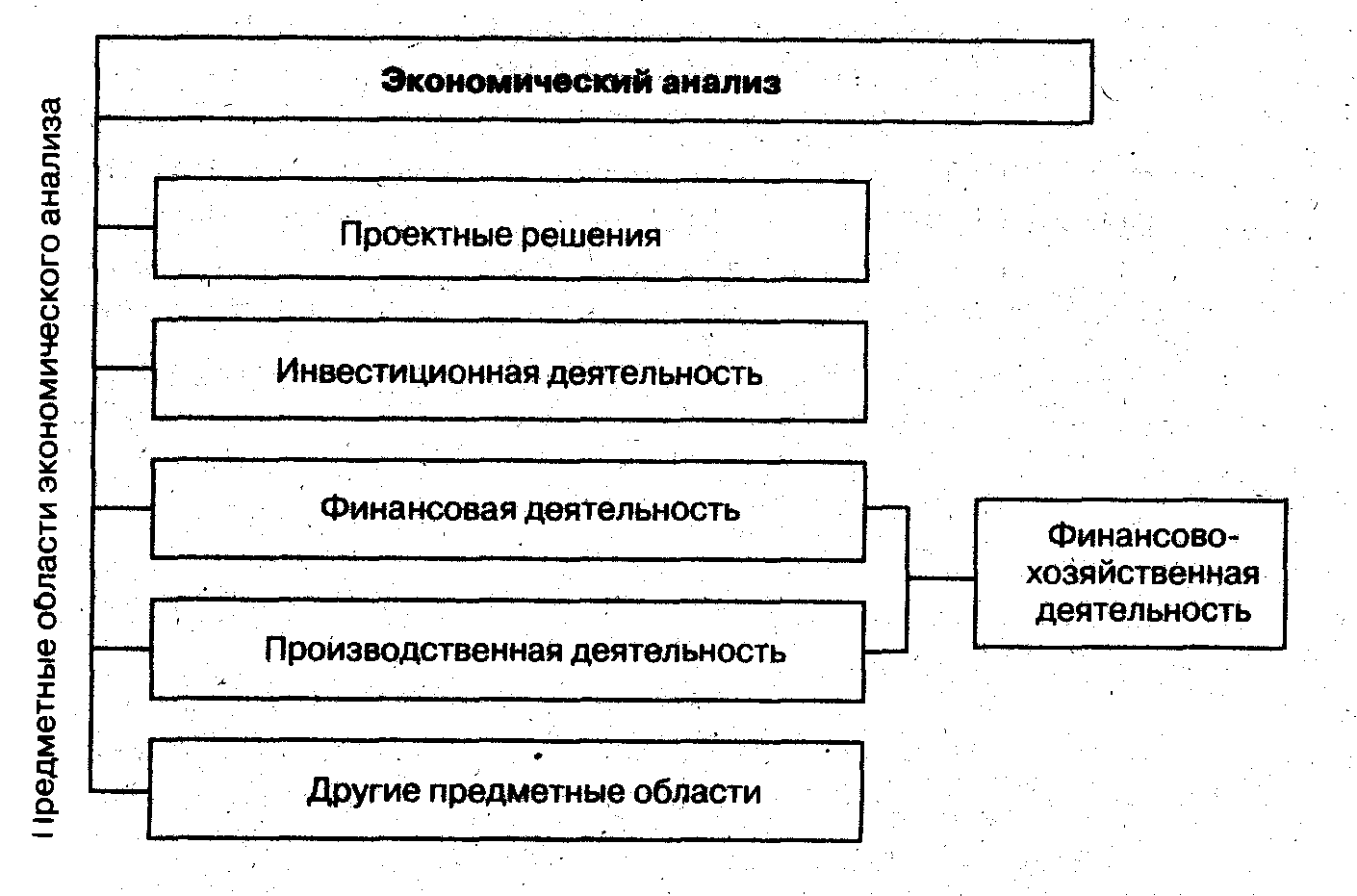

Исходя из многообразия экономических процессов протекающих на предприятиях выделяют предметные области АХД анализа:

К важнейшим принципам анализа относятся:

Конкретность, Комплексность, Системность, Регулярность, Объективность

Экономичность, Сопоставимость, Научность

Экономический анализ очень тесно связан с другими науками

Взаимосвязь экономического анализа с другими науками

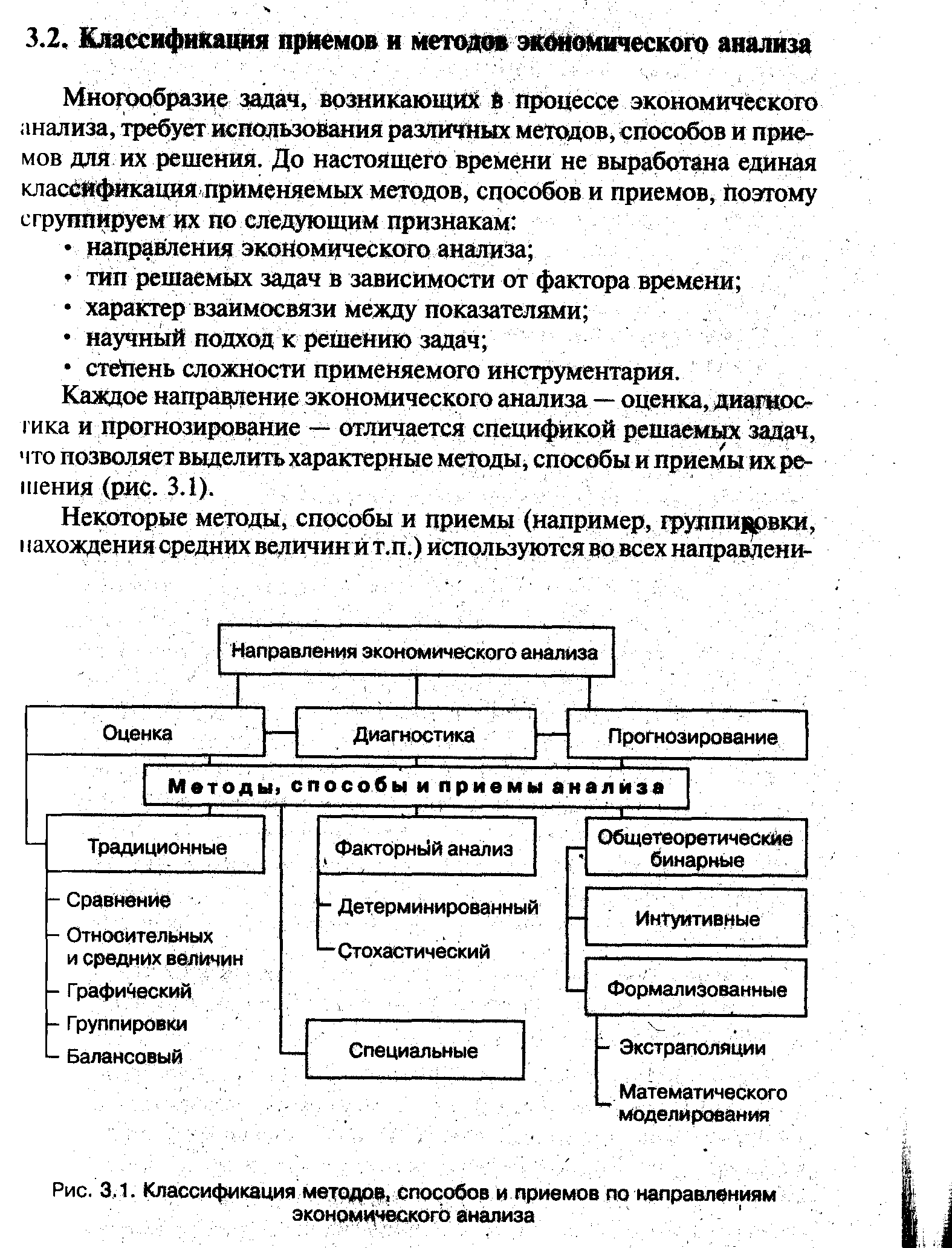

Направления экономического анализа деятельности предприятий

Экономический анализ деятельности предприятий предполагает оценку хозяйственных процессов, диагностику и прогнозирование их развития . Каждое направление анализа предполагает свои методы, правила и приемы анализа.

Оценка как аналитическая процедура связана с выявлением размера и динамики отклонений определенных показателей, отражающих экономическое состояние предприятия, от базисных значений критериев.

При оценке изучается также структура хозяйственного процесса и его элементов. Оценка требует установления критериев выражающих цель либо желаемое состояние хозяйственного процесса, его элементов, а также знания алгоритмов ведения работ по оценке различных видов деятельности предприятия.

Диагностика, или факторный анализ, применяется для выявления влияния различных факторов на некоторый результирующий показатель.

Факторы изучаются в их взаимосвязи, взаимозависимости, взаимообусловленности. Изучение взаимосвязи требует выявления соподчиненности системы показателей, выделения совокупного, результирующего показателя и факторов, на него влияющих. Один и тот же показатель в разных ситуациях может выполнять роль как факторного, так и результирующего показателя. Это зависит от цели и объекта анализа. Например, производительность труда является показателем, отражающим результаты инвестирования в производство, в свою очередь, производительность труда является фактором роста объема производства.

В процессе анализа важно предварительно классифицировать показатели-факторы по группам: внешние и внутренние, основные и

второстепенные, определяющие и подчиненные. Выявление основных, определяющих факторов позволит менеджеру найти эффективные рычаги управления экономическим потенциалом предприятия.

В процессе диагностики производится количественное измерение влияния факторов на совокупный показатель .Это далеко не всегда можно сделать легко, так как большинство факторов находится не в прямой функциональной, а в вероятностной или стохастической зависимости. Чтобы в этом случае определить форму связи, следует провести статистическое наблюдение, накопить различные факты, создать массив информации, обработать его, построить математическую , модель.

Применение диагностики в экономическом анализе включает в себя несколько последовательных процедур:

• определение системы показателей, описывающих объект исследования по выделенному направлению;

• установление соподчиненных показателей;

• выделение групп соподчиненных факторов;

• выделение в группе факторов основных и второстепенных;

• установление формы взаимосвязи между показателями, построение экономико-математической модели;

• расчет модели;

* оформление результатов факторного анализа; формулировка выводов.

Периодичность и сроки диагностики зависят от размера и часто- возникновения отклонений в экономической деятельности предприятия

Прогнозирование в экономическом анализе связано с опережающим определением показателей экономической деятельности предприятий.

Возрастание роли прогнозирования определяется.. как необходимость о предвидения изменений с целью повышения эффективности внутрихозяйственного управления.