Відповіді:

Методи держави щодо цінового регулювання - це діяльність центральних і місцевих органів виконавчої влади, спрямована на досягнення трьох основних цілей: послідовного проведення цінової лібералізації, державного регулювання цін (тарифів) на окремі види товарів (послуг) та здійснення контролю за їх додержанням. Втручання держави в процес ціноутворення здійснюється в таких трьох основних формах: обмеження рівня ціни, введення податкових платежів з метою вилучення частки доходів у вироб¬ників і споживачів, державна підтримка цін через дотації. Втручання в перелічених формах здійснюється за допомогою різноманітних методів державного регулювання цін, які можна об'єд¬нати в дві групи: прямі та непрямі (опосередковані).

Пряме регулювання, як правило, переважає на початковому етапі створення ринку, коли в економіці виникає кризова ситуація. До прямих методів регулювання цін належать:

- установлення фіксованих (твердих) цін на найважливіші товари та послуги;

- застосування граничних цін або граничних коефіцієнтів їх підвищення;

- декларування зміни цін;

- заморожування (блокування) цін на певний період;

- запровадження граничних рівнів посередницько-збутових націнок та торговельних надбавок;

- укладання договорів про ціни між державою та підприємствами.

Непрямі методи державного регулювання цін переважають на етапі зрілого ринку, коли регулюючий потенціал ринкового механізму реалізується сповна. За допомогою цих методів держава не диктує порядок чи способи визначення цін, а лише регулює поведінку суб'єктів, які беруть участь у процесі ціноутворення. До основних непрямих методів регулювання цін належать:

- застосування граничних нормативів рентабельності;

- зміна рівнів та диференціація ставок товарних податків;

- пільгове оподаткування та кредитування;

- диференціація ставок ввізного мита.

Гуртові організації в ціну продукції включають надбавку за величиною, яка відповідає усім додатковим витратам, що пов'язані з організацією гуртової реалізації продукції. Сюди входить орендна плата за приміщення офісу бази, оплата праці її працівників, витрати на освітлення, опалення, охорону, а також належні кошти на розвиток гуртової організації (прибуток) і відповідний податок на додану вартість.

У результаті формується відпускна „ціна гуртова". Вона застосовується для гуртової реалізації продукції торговельній мережі.

Для покриття витрат, пов'язаних з організацією реалізації продукції безпосередньо в магазинах, торговельні структури включають в гуртову ціну чергову надбавку, що відповідає витратам, аналогічним як в гуртових (посередницьких) організаціях, включаючи і наступний ПДВ.

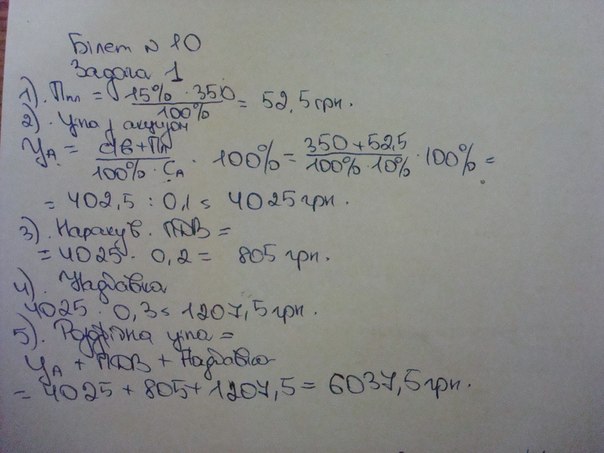

Задача 1

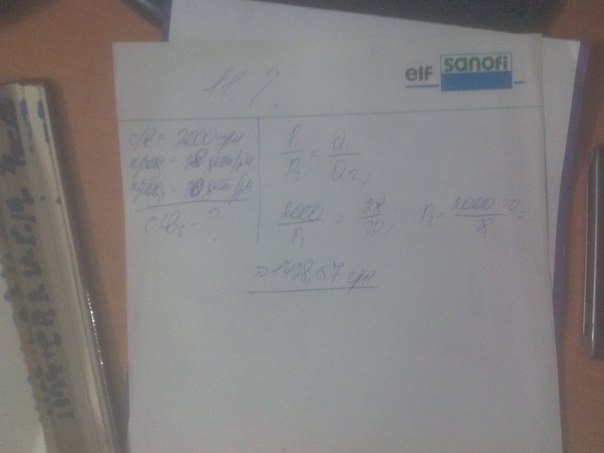

Задача 2

білет № 11

1. Розкрийте значення та необхідність включення в ціну надбавок посередницько-збутових та торгівельних організацій.

2. Розкрийте суть біржового котирування цін. .Що таке аукціонна ціна, які способи її формування.

Задача 1 Розрахуйте наступні види франко -цін :

1. Франко – склад продавця 2. франко - вагон станція призначення.

3. франко - вагон станція відправлення 4. франко - станція відправлення

Вихідні данні: оптова ціна виробника -50гр витрати по доставці товару до станції відправлення -20 гр витрати по завантаженню товару-10 гр витрати по перевезенню до станції призначення -15 гр.

Задача 2 Визначте роздрібну ціну нового верстата, який призначений для заміни старого, який коштував 2000 грн. Основний технічний параметр – продуктивність – нового верстата – 20 деталей за зміну, старого – 28 деталей за зміну.

Відповіді:

Основу структури ціни продукції становлять її собівартість і прибуток. Собівартість, як відомо, характеризує витрати підприємства на виготовлення і реалізацію продукції. Кожне підприємство намагається повністю компенсувати втрати, що пов'язані з виробництвом продукції, і отримати якнайбільший прибуток. Прибуток підприємства є джерелом фінансування поточних витрат і подальшого його розвитку.

Важливе місце у структурі ціни належить також податкам. Акцизи, мито і податок на додану вартість (ПДВ) є непрямими податками, які сплачує кінцевий споживач.

Серед податкових надходжень і обов'язкових платежів у бюджет основними є податок на додану вартість (~ 50 % надходжень), податок на прибуток (~ 30 % надходжень) і акцизний збір.

Податок на додану вартість є непрямим податком, який включається у ціну товару, є частиною приросту вартості, що утворюється на всіх стадіях виробництва, надання послуг або після митного оформлення, і вноситься до Державного бюджету.

Податок на прибуток. Об'єктом оподаткування є прибуток, який визначають шляхом зменшення суми скоригованого валового доходу звітного періоду на суму:

1. валових витрат платника податку;

2. амортизаційних відрахувань.

Прибуток платників податку, включаючи засновані на власності окремої фізичної особи підприємства, оподатковується за ставкою 30 % до об'єкта оподаткування.

Акцизний збір — це непрямий податок на високорентабельні та монопольні товари, що включаються в їх ціну. Акцизний збір обчислюється у відсотках до обороту або у твердих сумах (гривнях або єв-ро) з одиниці реалізованої продукції, або за єдиними на всій території України ставками. До переліку товарів, за які сплачується акцизний збір, входять ювелірні вироби із золота й срібла, діаманти, лікеро-горілчані та тютюнові вироби, коньяк, вино, пиво солодове, легкі, середні та важкі дистилятори, спеціальні бензини, бензини моторні з вмістом не менше 5 % високооктанових кисньовмісних домішок. Ставка акцизного збору у відсотках передбачена тільки для ювелірних виробів і становить приблизно 55 %. Для решти підакцизних товарів визначені тверді суми на одиницю з обороту. Наприклад, для пива одиницею товару є 1 л. Ставка акцизного збору — 0,02 євро за 1 л. Якщо обсяг реалізації становитиме 10000 пляшок по 0,5 л, то 0,5 • 10000 = 5000 л і сума акцизного збору дорівнюватиме 5000 л х х 0,02 євро = 100 євро. Цю суму перемножують на курс євро, встановлений на перший день кварталу місяця, за який подається звіт, і отримують суму акцизного збору, яку потрібно перерахувати в бюджет.

Мито і митні збори. Мито стягується за товари та інші предмети, які перетинають митний кордон України, і входять у ціну товару. Митні збори — це вид митних платежів, які сплачуються при оформленні вантажної митної декларації. Митні збори нараховуються у відсотках до митної вартості або у вигляді ставки збору і сплачуються в національній валюті.

Біржові котирування – це ціни спец. організованого постійно діючого ринку масових якісно однорідних товарів. З одного боку вони є цінами реальних контрактів, а з другого- викорис. як орієнтири для встанов. ціни на товари, що реалізуються за звичайними угодами.

Аукціонна ціна – ціна товару проданого на аукціоні. Вона може суттєво відрізнятися від ринкової ціни , тому що відображає унікальні якості і ознаки товарів і в значній мірі залежить від майстерності особи , яка проводить аукціон.

Ціни міжнародних тов. аукціонів – це ціни публічного продажу попередньо оглянутої покупцями партії товару, як правило, за макс. запропон. ціною. Торги розпоч. із стартової ціни, яка є проміжною. Кінцева ціна – ціна фактичного продажу.

Задача 1

1)Франко-склад продавця. Включає витрати до потрапляння товару на склад

50 грн

2)Франко - вагон станція призначення. Включає всі витрати до станції призначення.

50+20+10+15=95 грн

3)Франко - вагон станція відправлення.Включає всі витрати до станції відправлення.

50+20+10=80 грн

4)Франко - станція відправлення

50+20=70 грн

Задача 2

білет № 12

1. Дайте характеристику витратних методів ціноутворення, їх переваг і недоліків.

2. Розкрийте види і суть систем знижок та надбавок у цінах.

Задача 1 Фірма повинна вирішити - завозити , чи виробляти комплектуючі вироби на основі розрахунку мінімальної ціни ,що забезпечує беззбиткову роботу підприємства

За наступними данними:

-змінні витрати на одиницю продукції = 31.15 гр

-Постійні витрати загальні = 250000гр

-Ринкова вартість комплектуючих виробів = 55 гр

-Кількість необхідних комплектів = 26300 шт

Задача2.

Визначити роздрібну ціну ,якщо Витрати на виробництво одиниці продукції склали 136,80 грн. Запланований рівень рентабельності – 25% до витрат. Ставка акцизного збору – 6%. Надбавка торгівельних організацій 15% до вільної відпускної ціни з ПДВ. Ставка ПДВ 20%.