Конверсионная операция: определение суммы заменяющего платежа, определение срока заменяющего платежа.

Конверсионные операции – замена одних финансовых операций другими.

Основным принципом конверсии платежей является принцип финансовой эквивалентности. Он заключается в неизменном финансовом взаимоотношении сторон в случае замены финансовых обязательств, - при замене обязательств и соблюдении при этом принципов финансовой эквивалентности ни один из участников сделки не должен получить дополнительной выгоды или потерпеть ущерб.

Определение суммы замененного платежа: предположим, что в будущем необходимо осуществить ряд платежей. Размеры этих платежей обозначим FV – будущая стоимость. Определение суммы замененного платежа FV2 осуществляется при известных: сумме первоначального (заменяемого) платежа FV1 в сроках заменяемого и заменяющего платежей n1 и n2 и заданной величине процентной ставки i. Расчет FV2 возможен при соблюдении равенства современных стоимостей замененной и заменяющей сумм PV1 и PV2, что необходимо для соблюдения принципа финансовой эквивалентности.

PV – современная стоимость

PV1 = PV2

![]() -

уравнение эквивалентности для простых

процентов

-

уравнение эквивалентности для простых

процентов

![]()

Определение срока заменяющего платежа.

Срок заменяющего платежа можно наитии из исходного уравнения эквивалентности.

6.7 Конверсионная операция: определение эквивалентности платежей. Критический уровень процентной ставки.

В практике нередко возникают случаи, когда необходимо заменить одно обязательство другим, например с более отдаленным сроком платежа, досрочно погасить задолженность, объединить несколько платежей в один (консолидировать платежи) и т.п. В таких ситуациях неизбежно возникает вопрос о принципе, на котором должно базироваться изменение контракта. Таким общепринятым принципом является финансовая эквивалентность обязательств, которая предполагает неизменность финансовых отношений сторон до и после изменения контракта.

Эквивалентными считаются такие платежи, которые, будучи "приведены" к одному моменту времени (focal date), оказываются равными.

В ряде случаев необходимо понять является ли правомерной с точки зрения сохранения финансовых взаимоотношений сторон, та или иная замена обязательств. Не получится так, что в выигрыше окажется получатель платежа или плательщик. Для ответа на эти вопросы необходимо рассчитать современные стоимости сравниваемых платежей.

Если PV1 = PV2 то платежи эквивалентны.

Если PV1 > PV2, то в выгоде плательщик.

Если PV1 < PV2, то в выгоде получатель.

![]()

Так как PV1<PV2, то рассматриваемая конверсия выгодна получателю платежа.

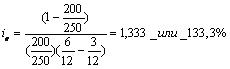

Критический уровень процентной ставки.

Уровень процентной ставки, при котором платежи являются эквивалентными, называется критическим или барьерным (iв) – находятся из уравнения эквивалентности.

-

простая процентная ставка

-

простая процентная ставка

![]() -

сложная процентная ставка

-

сложная процентная ставка

Отклонение фактически действующей ставки от критической влияет на предпочтительность конверсии платежей для получателя или плательщика.