Задание 2. Итоговый экзаменационный прикладной групповой проект. Использование управления стоимостью в российской компании.

1.3 Определить гипотетический алгоритм внедрения vbm, алгоритм реструктуризации / адаптации внутренних бизнес-процессов

Описание компании

ОАО «НЛМК» - вертикально интегрированное предприятие, производящее чугун, слябы, горячий и холодный прокат, горячеоцинкованный прокат, прокат с полимерным покрытием, электротехническую сталь. Продукция предприятия соответствует большинству основных российских и международных стандартов качества. В данное время, ОАО «НЛМК» занимает значительную долю на как российском рынке стали, так и на международном. Залог успешности предприятия – в его структуре: вертикальная интеграция позволяет снижать издержки двойной маржинализации, что делает продукцию предприятия более конкурентоспособной. Кроме того, компания диверсифицируется через приобретение зарубежных активов: ее доля в компании DanSteel A/S составляет 100%, также есть подразделение в США NLMK Indiana.

Value based management

Value-Based Management (управление, нацеленное на создание стоимости) – концепция управления, направленная на качественное улучшение стратегических и оперативных решений на всех уровнях организации за счет концентрации усилий всех лиц, принимающих решения, на ключевых факторах стоимости. Из всего множества альтернативных целевых функций в рамках концепции VBM выбирается максимизация стоимости компании. Но, как известно, для того чтобы управлять чем-либо необходимо уметь это измерять. В приложении к VBM это означает, что необходим инструмент, позволяющий оценить отдачу от инвестированного в компанию капитала. Таким образом, мы можем выделить основные факторы, влияющие на стоимость компании, которые обязательно должны учитываться в показателе, отражающем создание стоимости – затраты на собственный и заемный капитал и доходы, генерируемые существующими активами (при этом доход может выражаться в различных формах: прибыль, денежный поток и т.д.). В 80-х – 90-х годах появился целый ряд показателей (на основе некоторых из них в дальнейшем возникли даже системы управления: например, EVA и EVA-based management), отражающих процесс создания стоимости. Наиболее известные из них – EVA, MVA, SVA, CVA и CFROI. Формулы для расчета данных показателей уже приводились выше, так что мы не будем снова на них останавливаться.

Возможности внедрения vbm на нлмк

С каждым годом концепция VBM находит все больше адептов, и тот факт, что ее используют такие компании, как Coca-Cola., DuPont и Cadbury, сам по себе говорит о многом. По статистике, компании, применяющие на практике VBM, перевыполняют запланированный финансовые показатели в среднем на 8,25 % в год. На постсоветском пространстве полноценное применение VBM— пока еще большая редкость (в качестве примеров можно назвать разве что российское РОСНО, «Ниж-фарм» и МТС). Хотя интерес к отдельным элементам этой концепции, например к EVA, растет с каждым годом. Мы попытаемся проанализировать возможность внедрения VBM в компании НЛМК.

Прежде чем говорить о возможностях внедрения VBM, следует рассмотреть структуру группы компаний НЛМК в целом и текущие возможности корпоративного управления. Основным преимуществом компании является вертикальная интеграция, что позволяет существенно снижать себестоимость на всех уровнях от добычи до сбыта готовой продукции. Данную интеграцию можно разбить на три уровня: добыча, производство и сбыт. В сегменте добычи компания практически полностью обеспечивает себя сырьем: Стойленский ГО К полностью обеспечивает потребности Группы НЛМК в железорудном концентрате и аглоруде; Алтай-кокс и коксовые батареи на липецкой площадке более чем на 100% закрывают потребности Группы в коксе; Благодаря поставкам с дочерних предприятий ОАО «Стагдок» и ОАО «Доломит» Группа НЛМК полностью обеспечена в основных видах флюсов; Группа НЛМК установила энергогенерирующие мощности, работающие, в основном, на отводимых газах коксового и доменного производств, что на 50% обеспечивает добывающие компании электроэнергией. Что касается производства, то основные производственные мощности компании (80% производства) сосредоточены в России (липецкая площадка), что позволяет компании иметь весьма низкие затраты на производство. Оставшиеся 20% приходятся на дивизионы NLMK Europe Plate и NLMK USA. Следует заметить, что уже на уровне производства в компании появляется географическая диверсификация. Прокатные мощности компании находятся в основных регионах сбыта, коими являются Россия, ЕС и США. На территории ЕС НЛМК имеет шесть компаний в Бельгии, Франции, Дании и Италии. В США у компании имеется три региональных представительства в Индиане и Пенсильвании. Ниже приведена географическая структура распределения мощностей.

НЛМК обладает широкой географией сбыта готовой продукции. Основными рынками сбыта являются Россия, ЕС и США. На них в 2011 году 72% выручки компании. Стоит отметить, что большая часть продукции отправляется на экспорт. Для внутреннего сбыта остается лишь 35% продукции.

Теперь рассмотрим основные шаги, необходимые для внедрения VBM в компании НЛМК. Можно разделить данную задачу на ряд более мелких пунктов, требующих отдельной проработки, однако нацеленных на достижение одного результата – создание стоимости. Для этого требуется:

Переход к целевому показателю эффективности, отвечающему интересам создания стоимости – EVA

Создание структуры компании, наиболее адекватно отвечающее задаче создания стоимости на всех уровнях

Постановка целей перед отдельными бизнес-единицами и всей структурой в целом

Взаимодействие менеджмента с акционерами и стейкхолдерами и создание надлежащей системы корпоративного управления

Стоит отметить, что НЛМК уже предпринял за последнее время шаги, направленные на внедрение VBM. В частности в миссии компании говорится о «повышении долгосрочной стоимости Компании за счет использования устойчивой управленческой и операционной бизнес-модели и ее постоянного совершенствования». В 1992 году компания была преобразована в ОАО, началась оптимизация организационной структуры и системы управления, совершенствование системы закупки ресурсов, сбыта продукции, маркетинговых структур, были разработаны и утверждены программы реконструкции и технического перевооружения. Компания постоянно работает над повышением качества раскрытия информации. Финансовая отчетность соответствует общепринятым в Соединенных Штатах Америки принципам бухгалтерского учета. Кроме того, ежегодно публикуются социальные отчеты.

Компания поддерживает постоянный диалог со всеми связанными сторонами, проводя интервью и консультации, организуя встречи дискуссии при рассмотрении специфических вопросов, а также посредством образований комитетов и других инициатив. Опыт, полученный при взаимодействии с заинтересованными сторонами, позволяет определять наиболее существенные аспекты в т.ч. риски деятельности, благодаря чему разрабатывать точечные решения возникающих проблем.

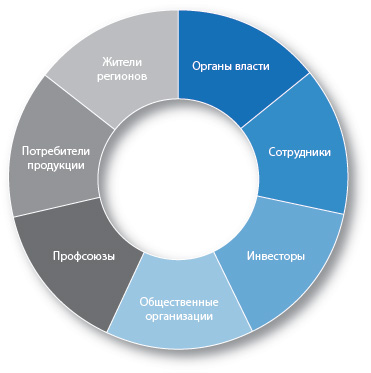

Основные группы стейкхолдеров, которые выделяет компания: сотрудники, органы власти, инвесторы, общественные организации, профсоюзы, потребители продукции, жители регионов, а также регулирующие органы.

Рисунок 2. Структура управления и органы контроля финансово-хозяйственной деятельности ОАО «НЛМК».

Что касается корпоративного управления, то в совете директоров компании есть три независимых директора. Кроме того, в компании организованы комитет по стратегическому планированию, комитет по аудиту и комитет по кадрам, вознаграждениям и социальной политике. Комитет по стратегическому планированию разрабатывает рекомендации по приоритетным направлениям деятельности компании, стратегии её развития, включая долгосрочные меры по повышению эффективности, росту финансовых показателей и инвестиционной привлекательности.

В качестве основных финансовых индикаторов деятельности используются:

Выручка от реализации;

EBITDA на тонну продукции;

Рентабельность по EBITDA;

Отношение чистого долга к EBITDA;

Операционный денежный поток;

Чистая прибыль в расчете на одну акцию и т.д.