3.Принципы оценки.

Принцип ожидания- предполагает установление оценщиком текущей стоимости будущих доходов от владения объектом собственности.

Принцип полезности- способность недвижимости удовлетворять потребности пользователя в течении определенного периода времени.

Принцип замещения- принцип замещения говорит о том, что максимальная стоимость объекта определяется наименьшей ценой или стоимостью, по которой может быть приобретен другой объект с эквивалентной полезностью.

- покупатель не заплатит за объект недвижимости меньше минимума цены, взимаемой за другой объект такой же полезности.

Этот принцип лежит в основе всех трех подходов: затратного, рыночного и доходного.

Принцип спроса и предложения: спрос и предложение на рынке недвижимости формирование цены объекта.

Когда предложение и спрос сбалансированы рыночная цена должна отражать затраты на создание объекта недвижимости. Если цена больше, то в строй будут вводится все новые и новые объекты, и наоборот, если цена ниже затрат, то строительство замедляется.

Принцип изменения- стоимость объектов недвижимости меняется с течением времени, т к на изменение стоимости влияют следующие факторы: износ; изменение денежной массы населения; изменение %ых ставок; изменение национальной валюты.

Принцип соответствия- предполагает что застройка земельных участков влияет на стоимость объекта и окружение объектов недвижимости так же влияет на их стоимость.

Принцип конкуренции- когда прибыли на рынке превышают уровень необходимый для оплаты факторов производства, конкуренции обостряется, что приводит к снижению уровня дохода.

Принцип НиНЭИ- предполагает наиболее разумный и возможный вариант использования, который обеспечит объекту максимальную стоимость. В теории Оценки данный принцип реализуется по отношению к земельному участку. На первом этапе проводится оценка земельного участка без строений. На втором проводится оценка с улучшениями.

Принцип вклада- стоимость объекта может увеличиться или уменьшиться при внесении какого-либо нового фактора.

Принцип экономической величины- это количество земли необходимое для достижения оптимального масштаба и землепользования, в данном месте и времени.

Имущественное право следует разделять и соединение таким образом, чтобы общая стоимость объекта увеличивается.

Принцип сбалансированности- любому типу землепользования соответственно оптимальное сочетание факторов производства: земля, труд, капитал, предпринимательская деятельность, при сочетании которого достигается максимальная стоимость земли и объекта недвижимости с улучшениями.

4.Последовательность процесса оценки.

Процесс оценки включает следующие этапы: 1)определение проблемы и формулировка цели оценки. 2)составление плана оценки. 3)сбор данных (общих и специфических). 4)анализ данных. 5)определение наилучшего использования земельного участка. 6)определение стоимости земельного участка. 7)определение стоимости земельного участка с улучшениями, осуществляется с использованием 3-х подходов: затратного, рыночного, доходного. 8)согласование данных. 9)установление итоговой величины стоимости. 10)написание отчета об оценке: полного, краткого, в виде письма, устного.

Затратный подход и его особенности.

Сущность затр. подхода – стоимость объекта недвижимости определяется затратами на:

приобретение земельного участка;

его благоустройство;

строительство зданий и сооружений.

Применение затратного подхода необходимо в след. случаях:

опр-е вар-а земли

при анализе нов. строительства

д/проведения реконструкций зданий и сооружений

д/оценки последствий стихийных бедствий

д/оценки объекта при его страховании

д/целей н/обложения на недвижимость

при оценке спец. зданий и сооружений

При определении ст-ти затратным методом определяется ПСВ и ВСЗ д/сущ. объектов.

ПСВ (полная стоимость воспроизводства) – ст-ть строительства в тек. ценах точной копии объекта оценки с использованием тех же самых материалов, того же дизайна, качества работ. Мин

Полная стоимость замещения (ПСЗ) - это стоимость строительства в тек. ценах объекта, имеющего аналогичную полезность объектам оценки, но постр. с применением новых совр. материалов, арх. и диз. решений, стандартов и др. Макс.

Недостатки затратного подхода:

большие трудности с опр-ем износа д/объектов, сущ. больше 10 лет.

данный подход не учитывает варианты НиНЭИ.

не отражает стоимости прогнозируемых доходов.

Алгоритм.

Стоимость земельного участка и работ по его благоустройству. В случае аренды учитывается стоимость прав аренды.

Стоимость воспроизводства или замещения.

В случ. нов. строительства в стоимость закладывается прибыль инвестора.

Накопленный совокупный износ (суммируется).

Методы затратного подхода.

Метод количественного анализа.

Предполагает детальный расчет всех затрат на строительство. Прямые затраты – материалы, затраты труда, платежи подрядчику, констукторско-инж. обеспечение и др. Косвенные затраты – платежи за юр. обслуживание, оформление участка в собственность, ТЭО, уплата % за пользование заемн. средствами, налоги, з/п обслуживающего персонала, прибыль застройщика.

Достоинство – высокая точность.

Недостатки – используется в исключительных случаях, потому что явл-ся очень трудоемким, необходимость привлечения специалистов строительства.

Учет затрат по укрупн. видам работ (поэлементный способ).

Отличие данного метода от метода сравнительной единицы заключается в том, что стоимость всего здания рассчитывается как сумма стоимостей отдельных строительных компонентов фундаментов, стен, перекрытий, и т.п. Стоимость каждого компонента получают исходя из суммы прямых и косвенных затрат, необходимых для устройства единицы объема.

Метод сравнительной единицы.

Применяется по отношению к станд. типам зданий.

ПСВ = Сед * V * Ki

Сед – восстановительная стоимость единицы здания

V – объем строительства

Ki – коэффициент, учитывающий отличительные особенности

Используется д/оценки ОПФ предприятия. Точность метода будет зависеть от введения поправочных коэффициентов.

Метод объектов-аналогов.

Основан на сравнении с аналогами.

ПСВ = Соб. аналог * Кi

Метод «50*50»

50 – материалы, кот. необходимы д/возведения здания. Ц макс м. учесть

50 – затраты труда. Сложно учесть

Простой и достаточно точный метод. Применяется подрядными организациями, гарантир. высокое качество работ.

Понятие и виды износа.

В бухгалтерском учете износ - это процесс распределения ретроспективных затрат, связанных с приобретением актива на весь срок его полезной жизни без попытки оценить стоимость самого актива.

Износ харак-ся в оценке недвижимости как фактор текущей оценки без учета ретроспективных затрат. Представляет собой утрату полезности, а значит и стоимости по любой причине.

Физический И м.б. устранимый и неустранимый.

Устранимый ФИ имеет смысл в том случае затраты на его устранение меньше, чем стоимость вклада, добавленная к стоимости объекта.

Неустранимый И- когда затраты на исправление будут больше добавленной стоимости.

Функциональный износ – означает, что в объекте оценки м.б. недостаток или избыток какого-либо фактора. М.б. устранимы и неустранимый.

Если дефект устраним, то износ определяется как разница м/у затратами на установку какого либо фактора в объекте оценки и на установку такого же фактора в новом объекте.

Неустранимый – будет в том случае, когда затраты на установку превышают затраты на установку в новом объекте.

Внешний (экономический) износ - вызывается внешними факторами по отношению к объекту оценки. Присущий недвижимости в силу ее фиксир. местоположения. М.б. только неустранимый.

Методы определения износа.

В теории и практике оценки различают три метода определения степени износа:

1. Метод разбиения на виды износа;

Предполагает опр-е 3х видов износа ∑И = Иф + Ифунк + И внеш

2. Метод срока жизни;

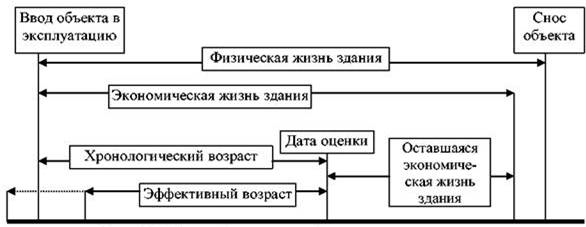

При расчете износа методом эффективного возраста используются понятия: физическая жизнь здания, эффективный возраст, оставшийся срок экономической жизни. Рассмотрим периоды жизни здания и характеризующие их оценочные показатели (см. рис 1)

Физическая жизнь здания (ФЖ) – период эксплуатации здания, в течение которого состояние несущих конструктивных элементов здания соответствует определенным критериям (конструктивная надежность, физическая долговечность и т.п.). Срок физической жизни объекта закладывается при строительстве и зависит от группы капитальности здания. Физическая жизнь заканчивается, когда объект сносится.

Хронологический возраст (ХВ) – период времени, прошедший с ввода объекта в эксплуатацию до даты проведения оценки.

Экономическая жизнь (ЭЖ) определяется временем эксплуатации, в течение которого объект приносит доход. В этот период проводимые улучшения вносят вклад в стоимость объекта.

Эффективный возраст (ЭВ) рассчитывается на основе хронологического возраста здания с учетом его технического состояния и сложившихся на дату проведения оценки экономических факторов, влияющих на стоимость оцениваемого объекта. В зависимости от особенностей эксплуатации здания эффективный возраст может отличаться от хронологического возраста в большую или меньшую сторону. В случае нормальной (типичной) эксплуатации здания эффективный возраст, как правило, равен хронологическому.

Оставшийся срок экономической жизни (ОСЭЖ) здания – период времени от даты проведения оценки до окончания его экономической жизни (рис 1).

Периоды жизни здания и характеризующие их оценочные показатели (рис. 1)

И/ПСВ(ПСЗ)=Тэф/Тэк И=ПСВ*Тэф/Тэкж

3. Рыночный метод.

Данный метод основан на сравнении объектов аналогов. Валовой рентный мультипликатор показывает отношение цены покупке к рентному доходу.

Сущность рыночного подхода и методы определения стоимости.

Рыночный (сравн.) подход – совокупность методов оценки объектов недвижимости осн. на сравнении объекта оценки с его аналогами, в отношении кот. известны цены недавних сделок с ними.

В основе данного метода лежат следующие принципы оценки недвижимости:

принцип спроса и предложения (существует взаимосвязь между потребностью в объекте недвижимости и ограниченностью её предложения);

принцип замещения (осведомленный, разумный покупатель не заплатит за объект недвижимости больше, чем цена приобретения (предложения) на том же рынке другого объекта недвижимости, имеющего аналогичную полезность.).

Основные требования к объекту аналогу:

Аналог похож на объект по осн. технич., мат. и экон. характеристикам.

Цена сделки известна оценщику.

Алгоритм:

Изучение рынка и поиск аналогичных объектов (недавно проданных).

Сбор и проверка достоверности инф-ции о недавно проданных объектах или выставл. на продажу.

Сравнение отобранных объектов с объектом оценки по определенным характеристикам.

Корректировка цен продаж выбр. аналогов в соответствии с имеющ. отличиями.

Установление цены объекта.

Точность зависит от количества и кач-ва отобранной информации. Скорректированная величина ст-ти – величина продажи объекта после внесения изменений на сущ. отличия.

Отличиями м. быть: местоположение, дата продажи и условия финансирования.

Если имеется кредит на покупку, то необходимо дисконтирование по рын. ставке.

Элементы сравнения, учитываемые при корректировке цен

- экономические характеристики (возможности ресурсосбережения, соответствие объекта принципу ННЭИ)

-физические характеристик (возраст, износ, размер) и др.

Методы рын. подхода зависят от метода определения поправок.

Метод парных продаж. Он заключается в сопоставлении и анализе нескольких пар сопоставимых продаж. При этом парными продажами называются продажи двух объектов недвижимости, которые почти идентичны, за исключением одной характеристики, которую эксперт-оценщик должен оценить, чтобы использовать ее в качестве поправки к фактической цене сопоставимого объекта.

Метод валового рентного мультипликатора Валовой рентный мультипликатор (ВРМ) – это отношение продажной цены или к потенциальному валовому доходу или к действительному доходу.

Для применения данного метода необходимо:

1) оценить рыночный валовой доход, генерируемый объектом;

2) определить отношение валового дохода от оцениваемого объекта к цене продаж по сопоставимым продажам аналогов;

3) умножить валовой доход от оцениваемого объекта на усредненное значение ВРМ по аналогам

Виды поправок и методы их определения.

Корректировка цен сопоставимых объектов может осуществляться в виде поправок в рублях (долларах), в процентах, в форме общей группировки и кумулятивных процентных.

Рублевые (долларовые) поправки – это суммы, прибавляемые к продажной цене каждого сопоставимого объекта недвижимости или вычитаемые и нее.

Процентные поправки применяются тогда, когда трудно определить точные рублевые (долларовые) поправки. Обычно процентные выражения используются при поправках на время (между датой оценки и датой продажи), особенности финансирования сделки и местоположение. При необходимости процентные поправки легко могут быть преобразованы в рублевые (долларовые).

Поправка в форме общей группировки используется обычно на развитом рынке недвижимости, где имеется большое число продаж. Большое число сделок по относительно сопоставимым объектам позволяет сузить рыночный разброс цен и не производить отдельные поправки, а сравнивать объект недвижимости в целом. Таким образом, в рамках выделенной группы производится совокупная корректировка.

При определении поправок используются парные продажи (которые имеют только одно отличие). Поправки (в стоим. выражении) – сумма ден. ср-в.

%-ные поправки исп-ся в том случае, когда сложно определить поправки в денежном выражении. М.б.:

- коммулятивные(зависимые) поправки – каждая последующая поправка рассчитывается с учетом предыдущей.

- независимые поправки – имеют место в том случае, когда каждая отличительная характеристика учитывается независимо от другой.

Правила определения поправок, используемые в рыночном подходе.

1) внесение осущ-ся от объекта сравнения к объекту оценки;

2)если сравниваемый объект будет хуже оцениваемого, то корректировки будет «+», если лучше - «-».;

3)проводятся по выбранным единицам. При оценки земель это м.б. цены за 10*10 м, Га, за 1 м2, 1 фронт.метр и т.д.

Для внесения поправок применяются след. методы:

общей суммы – все характеристики отражают отличия объекта оценки от его аналогов в виде денежных сумм.

аддитивных процентных отклонений – поправки суммируются в виде % и рассчитывается приведенная цена.

мультипликативных процентных отклонений – поправки выражаются в %, учитывающих взаимосвязь факторов: «+» поправки >100%, «-» поправки <100%.

смешанный - используется поправки таким образом: аддитивные отклонения рассчитываются в виде ден. сумм, мультипликативные отклонений в виде %.

На малоакт. рынках, когда мало данных и объекты отличаются друг от друга существенно д/каждой из скорректированных цен выбирается вес. коэффициент.

Преимущества:

Позволяет отразить мнение типичных продавцов и покупателей в итоговой стоимсоти объекта. Считается статистически обосн. методом.

Достаточно прост в применении при наличии необходимых данных.

В ценах продаж отражается изменение фин. условий и инфляция.

Недостатки:

Зависимость от активности рынка.

Сложные сборы информации о продажах аналогов.

Сложность согласования различающихся продаж.

Основные термины и понятия доходного подхода.

Любой объект недвижимости обладает св-вом приносить доход своему владельцу. Доход м. быть в след. видах:

текущие ден. поступления (арендные платежи)

доходы от прироста ст-ти объекта недвижимости (при перепродажи объекта)

экономия на налогах (при перепродажи объекта недв-ти освобождении от НДФЛ)

В доходном подходе выделяют след. виды дохода:

Потенциальные валовый доход – максимально возможный доход от объекта недв-ти при 100%-ой занятости объекта.

Действительный валовый доход (эффект.) - доход, полученный от объекта недв-ти с учетом потерь от недогруженности объекта и вакансий.

ДВД= ПВД – потери (вакансии)

Любой объект недв-ти требует расходов, кот. могут быть условно переменными (зависит от степени загруженности объекта) и условно постоянными (страховка – не зависит).

Чистый операционный доход (ЧОД = ДВД – расходы) ставка капитализации дохода К1

Коэффициент дисконтирования Кд

Методы доходного подхода. Капитализации дохода.

Базируется на 3-х принципах:

1. Принцип ожидания. Предполагает опр-е рыночной ст-ти с учетом буд. выгод, обусловленных правом собственности.

2. Принцип спроса и предложения. Денежнве потоки буд. выплат опр-ся по отн. к ст-ти объекта и влияют на вел-ну этой ст-ти.

3. Принцип замещения. Этот принцип характеризует точку зрения информированного покупателя, который заплатит за объект сумму, большую стоимости аналогичного объекта одинаковой полезности на том же сегменте рынка и который при прогнозе будущих доходов ориентируется на данные анализа соответствующих покупателей аналогичных объектов. С об нед-ти = ЧОД/к1, где

к1 – ставка капитализации дохода.

Сложность заключается в опр-ии капитализации.

Осн.методами опр-ия ставки капитализации явл-ся:

1) суммирование – ставка кап-ии опр-ся как сумма компонентов этой ставки (1 безрисковая ставка 8-9%; 2 компенсация за риск 3-5%; 3 компенсация за низкую ликвидность 1-2%; 4 компенсация за инвестиционный менеджмент 2-3%; 5 поправка на прогнозируемое ↑ ⁄ ↓ ст-ти объекта нед-ти 15-20%; k1=∑1-5=29-30%)

2) рыночная выборка – простейший метод, быстрый и дост.точный. Основывается на опр-ии k1 по объектам аналогам:

k1=ЧОД1/С1; k2=ЧОД2/С2; k3=ЧОД3/С3;

3) ипотечно-инвестиционный метод Соб-ть (100%)

Соб.ср-ва СС Заем.ср-ва ЗС

30% (Ксс) 70% (Кзс)

Ккап=Ксс*dсс+Кз*(1-dзс)

При пользовании заемными ср-ми в расчете Ккап учитывается Кзс, которая м.б. рассчитана как отношение ежегодных выплат к ∑ ипотечной ссуды с учетом ставки кап-ции на собств.ср-ва – м.б. рассчитана как отн-ие ден.ср-в, получаемых в виде Д к сумме вложенных ср-в.

Условия кредитования след: объем ЗС=75%, Кзс=14%, ставка Ксс=12%

Ккап=12*0,25+14*0,75=13,5%

Методы доходного подхода. Метод дисконтирования денежных потоков.

Основан на принципе ожидания и предполагает преобразование ожидаемых в будущем доходов в текущую ст-ть. Фин. выгоды состоят из потока тек. платежей, дохода, полученного от продажи объекта. Зависит от ставки дисконтирования и полученного дохода.

Метод валовой ренты.

Предполагает использование мультипликатора – вел-на обратная ставки капитализации или отн. стоимости к доходу.

Очень простой метод и широко распространен. При использовании данного метода не рассматр. объекты сильно отл. друг от друга. Если выбираются незначит. отличия, оценщик вносит корректировки.

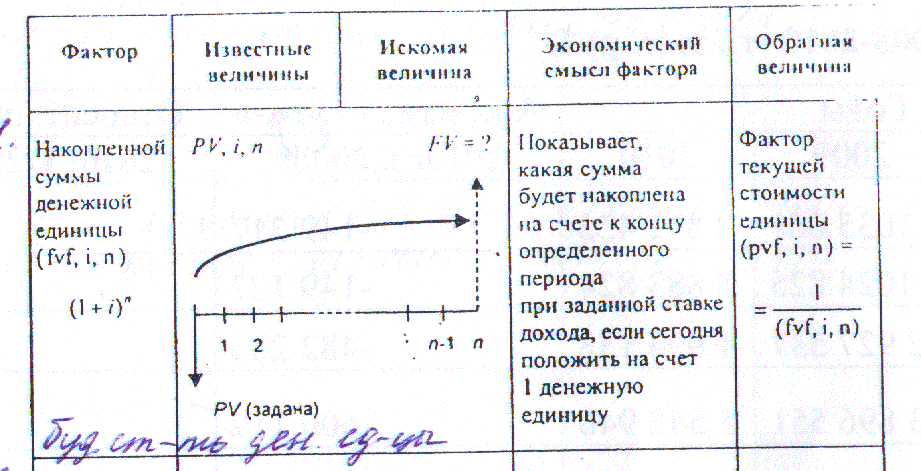

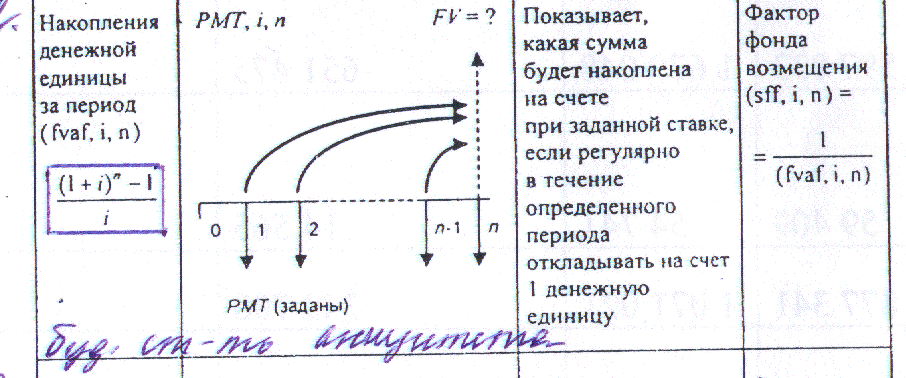

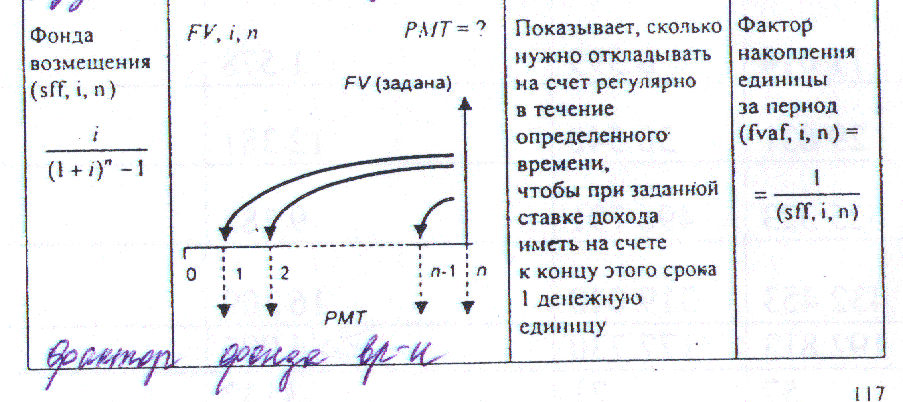

Стоимость денег во времени. Основные понятия и термины.

В основе оценки стоимости недвижимости, приносящей доход лежит положение о тек. ст-ти денег, кот-е будут получены ч/з какое-то время в будущем.

Аксиомой является тот факт, что деньги, получ. в буд. при любом экон. ситуации б. стоить меньше, поэтому д/оценки тек. ст-ти необходимо введение поправок.

Накопление – процесс приведения тек. ст-ти денег к их буд. ст-ти, при условии, что эта сумма будет удерживаться на счете в теч-е опр. вр-и, принося периодически накапл. %.

Простой процент 1+i*n

Сложные процент (1+i)n

Дисконтирование – процесс приведения ден. поступлений в буд. периоде отлож. инвестиций к их тек. ст-ти.

Аннуитет – серия равновеликих платежей, осущ. в равные промежутки времени. Если сумма вносится в нач. периода – авансовый, если в конце – обычный аннуитет.