54. Способы расчета параметров a0, a1, a2 производственной функции Кобба-Дугласа.

По своей математической форме приведенное уравнение является степенной функцией. Оценка параметров функции Кобба-Дугласа осуществляется путем предварительного логарифмирования исходной зависимости:

.

Тем самым производится линеаризация функции.

К преобразованным таким образом данным применяется метод наименьших квадратов и осуществляется проверка полученной модели с помощью стандартных критериев (F-критерий, и др.). Если модель адекватна, она может быть использована для анализа макроэкономических показателей и их прогнозирования.

55.Эластичность выпуска продукции по затратам труда:

Эластичность выпуска продукции по производственным фондам:

Производственная функция позволяет рассчитать потребность в одном из ресурсов при заданном объеме выпуска продукции y и величине другого ресурса.

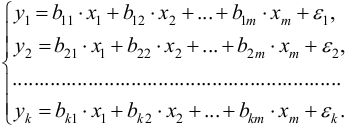

56.Система эконометрических уравнений называется системой независимых уравнений , если в каждом уравнении зависимая переменная рассматривается как функция одного и того же набора факторов . В общем случае ее можно за -писать в виде :

Найти параметры системы можно с помощью МНК, применяя его последовательно к каждому уравнению системы

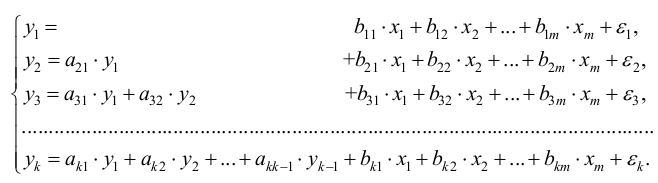

57.Система эконометрических уравнений называется системой рекурсивных уравнений , если зависимая переменная одного уравнения является фактором в последующих уравнениях . В общем случае ее можно записать в виде :

Найти параметры системы можно с помощью МНК, применяя его последовательно к каждому уравнению системы

58. Система одновременных уравнений. Вид структурной формы модели одновременных регресионных уравнений. Эндогенные и экзогенные переменные

Рассмотренные ранее модели представляли собой зависимости, в которых одна зависимая переменная являлась функцией от одной или более независимых переменных, то есть рассматривались односторонние связи между показателями, включенными в модель. На самом деле между большинством экономических показателей существуют еще и обратные связи. Таким образом, наряду с зависимостями типа

мы имеем еще и зависимости типа

.

.

Данная

ситуация влечет за собой нарушение

предположения о независимости переменных

и величин остатков

:

:

.

.

В подобных случаях одного уравнения недостаточно для того чтобы проиллюстрировать взаимосвязь между переменными и . Приходится использовать системы уравнений, в которых и выступают как в роли экзогенных, так и эндогенных переменных.

Определение Система уравнений, которая описывает взаимную зависимость между переменными, носит название системы одновременных уравнений.

Вид структурной формы модели одновременных регрессионных уравнений. Эндогенные и экзогенные переменные.

Основными составляющими общих форм уравнений являются эндогенные и экзогенные переменные. Эндогенные переменные это yi=(i=1,n) это зависимые определяемые внутри системы, а экзогенные переменные – независимые, определяются вне системы.