68. Методы выявления аномальных наблюдений (метод Ирвина).

Метод Ирвина предполагает использование следующей формулы: ; t = 1, 2 , ..., n, где среднеквадратическое отклонение рассчитывается в свою очередь с использованием формул: ; Расчетные значения λt сравниваются с табличными значениями критерия Ирвина λα, и если оказываются больше табличных, то соответствующее значение yt уровня ряда считается аномальным. После выявления аномальных уровней ряда обязательно определение причин их возникновения. Если точно установлено, что они вызваны ошибками первого рода, то они устраняются либо заменой аномальных уровней простой средней арифметической двух соседних уровней ряда, либо заменой аномальных уровней соответствующими значениями по кривой, аппроксимирующей данный временной ряд.

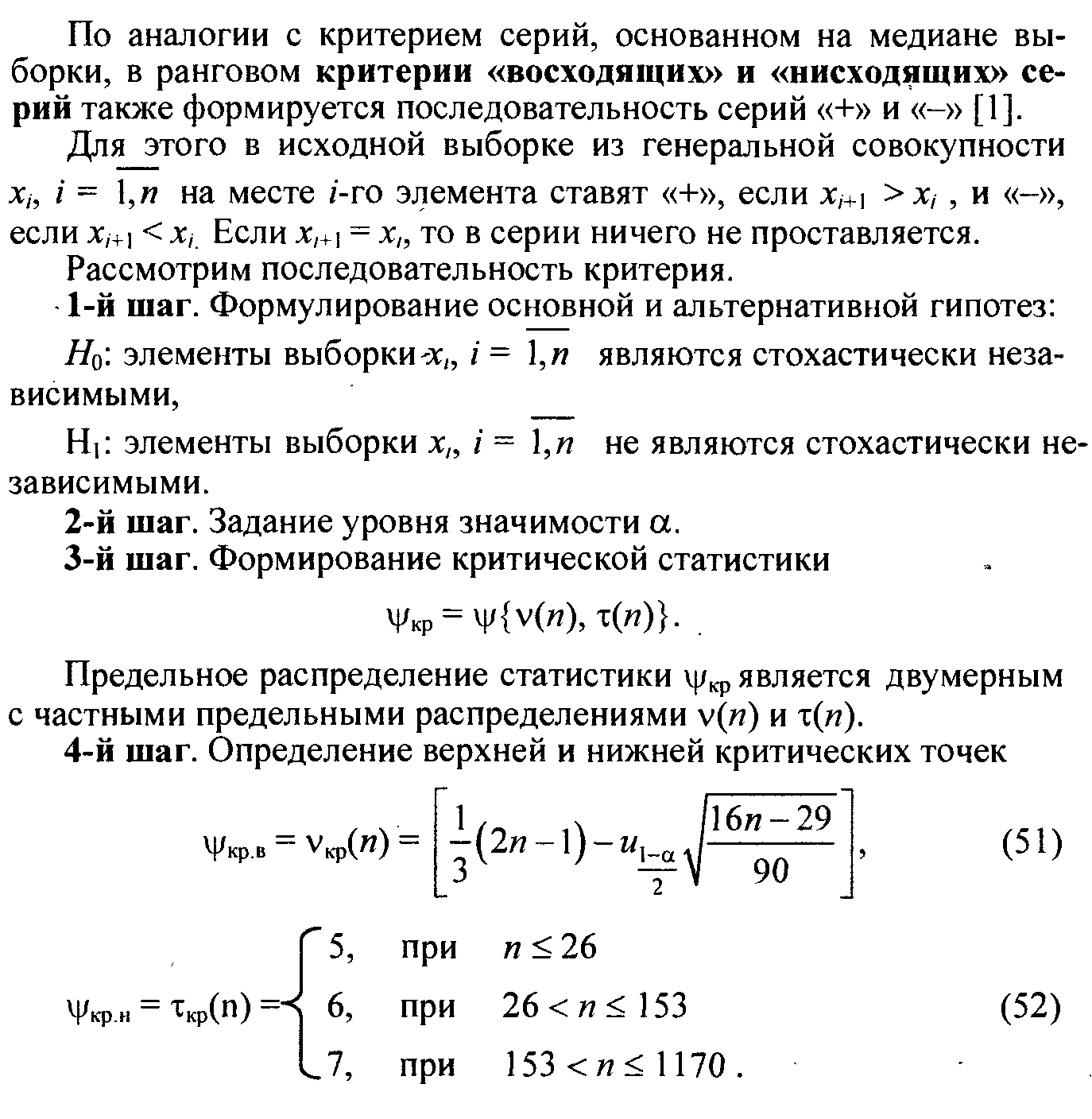

69. Критерий проверки исходной информации на наличие тренда. Критерий серий основанных на медиане. Критерий нисходящих и восходящих серий. Сравнение средних уровней ряда.

А) Основанных на медиане:

Б) Критерий нисходящих и восходящих:

В) Сравнение средних уровней ряда:

Изучаемый

ряд динамики разбивается на несколько

интервалов (обычно на два), для каждого

из которых определяется средняя величина

( ).

Выдвигается гипотеза о существенном

различии средних. Если эта гипотеза

принимается, то признается наличие

тренда.

70.Метод простой и взвешенной скользящей

средней при сглаживании временного

ряда. Метод экспоненциального сглаживания

).

Выдвигается гипотеза о существенном

различии средних. Если эта гипотеза

принимается, то признается наличие

тренда.

70.Метод простой и взвешенной скользящей

средней при сглаживании временного

ряда. Метод экспоненциального сглаживания

Метод простой скользящей средней состоит в следующем. Определяется

количество наблюдений m, входящих в интервал сглаживания. При этом, если необходимо сгладить мелкие беспорядочные колебания, то интервал сглаживания берут по возможности большим. Если нужно сохранить более мелкие волны, но освободиться от периодических, повторяющихся колебаний, то интервал сглаживания уменьшают. Если m нечётное число, то сглаживание производится по формуле:

yt=1/m =1/m(yt-p

+…+yt-1+yt+yt+1+…+yt+p),

p=(m-1)/2

=1/m(yt-p

+…+yt-1+yt+yt+1+…+yt+p),

p=(m-1)/2

где yt – сглаженный уровень y, m – количество наблюдений, входящих в интервал сглаживания, p – количество наблюдений, стоящих по разные стороны от сглаживаемого. При применении этой формулы несглаженными остаются первые и последние p уровней ряда. Чтобы сгладить последние уровни ряда используют следующую формулу скользящей средней

Ft=1/k =1/k(yt-k+1

+…+yt-k+2+…+yt-2+yt-1+yt),

=1/k(yt-k+1

+…+yt-k+2+…+yt-2+yt-1+yt),

Экспоненциальное сглаживание определяется формулой

Ft(y)=αyt+(1-α)Ft-1(y), t=1,2,3…

Где (0<α<1), Ft − сглаженные уровни ряда. Наиболее часто выбирают

α = 0,3. α -параметр сглаживания, β =1−α имеет название коэффициента

дисконтирования или фактора затухания.

71. Модели кривых роста

Полиномы (многочлены)

Экспоненциальные кривые

S-образные кривые

Полиномы:

П олиномы

первого порядка: Yt=ao+a1t

олиномы

первого порядка: Yt=ao+a1t

Ut=Yt-Yt-1=a1

Скорость постоянная.

Полином второго порядка: Yt=ao+a1t+ a2t2

Экспоненциальные кривые:

Их использование в отличие от полиномов наоборот предполагает, что дальнейшее развитие процесса зависит от уже достигнутого уровня.

Простая экспонента:

Y=abt

logYt=log a + t log b= a’ + b’t

Для процессов, соответствующих простой экспоненте, отношение прироста к ординате (или к функции) для каждого момента времени постоянно и равно параметру b.

S-образные кривые:

Кривая Гомпертца

Логистическая кривая.