Сутність, характеристика інвестицій. Різновиди і структура реальних інвестицій

Інвестиції— це довгострокові вкладення капіталу (грошей) у підприємницьку діяльність (для одержання прибутку). Залежно від того, де вкладається капітал (у межах країни чи за кордоном), виокремлюють внутрішні (вітчизняні) й зовнішні (іноземні) інвестиції. У свою чергу, внутрішні інвестиції поділяються па фінансові та реальні, а зовнішні — на прямі й портфельні. Фінансові інвестиції означають використання наявного капіталу для придбання (купівлі) акцій, облігацій та інших цінних паперів, що їх випускають підприємства або держава. Реальні інвестиції — це вкладення капіталу (грошей) у різні сфери та галузі народного господарства (суспільного виробництва) з метою оновлення існуючих і створення нових «капітальних» (матеріальних) благ, а як наслідок — одержання набагато більшого прибутку. Реал інвест: валові та чисті.

Класифікація інвестицій:

Зовнішні

А) прямі – вкладення капіталу за кордоном, що = не менше 10 % вартості конкретного проекту)

Б) Портфельні – не менше 10% у конкретному проекті

- приватні

-державні

2. Внутрішні

А) фінансові – фондові – придбання цінних паперів, випущених державою або під-вами

Б) реальні – виробн.,капітальні – в різні сфери гос-ва

-приват

-держ

Капітал. Ін вест.:

валові –в просте і розширене відтворення виробн. Фондів

чисті – в розшир. Відтворення

Сюди входять:

варт. Будівель-монтаж робіт

ІІ-ІІ всіх видів основних засобів, устаткування

інші капітальні витрати - наука

Розрахунки обсягу потрібних виробничих інвестицій. Основні показники оцінки ефективності виробничих інвестицій.

Масштабність і складність розрахунків на першому етапі залежать від можливих варіантів конкретної економічної ситуації на ринку та на підприємстві: 1) за кількісними га якісними характеристиками попит ринку задовольняється повністю, а відтак немає потреби у збільшенні обсягу виробництва певної продукції на відповідному підприємстві; 2) попит на продукцію підприємства постійно зростає, а отже, виробник заінтересований у відповідному збільшенні обсягу виробництва з допомогою введення в дію додаткових виробничих потужностей; 3) має місце різке зменшення попиту ринку на пропоновану для продажу продукцію, через що підприємство мусить модернізувати її або терміново організувати виробництво нової, конкурентоспроможної продукції. 1- Необхідний для цієї мети розмір капіталу (грошових коштів) обчислюється на підставі інформації про потребу в новому устаткуванні у фізичних одиницях та про реальні ціни на нього. При цьому мають бути враховані вартість монтажу (встановлення) нової техніки і капітальний дохід від реалізації машин та інших засобів праці, що вибувають з експлуатації. 2 – за методом попередньо-приблизних розрахунків: Обчислюють необхідну середньорічну величину виробничої потужності підприємства виходячи з очікуваного коефіцієнта її використання в розрахунковому році та виявленого попиту ринку на продукцію; Визначають величину середньорічної виробничої потужності, якої бракує для задоволення ринкового попиту на продукцію; Розраховують абсолютну величину необхідної додаткової виробничої потужності підприємства; На підставі питомих капітальних витрат на одиницю приросту виробничої потужності визначають загальну суму необхідних капітальних вкладень на розрахунковий період: 3 – теж саме + капітальні витрати, зв'язані з маркетинговими дослідженнями і проектуванням нових виробів, які мають за своїми техніко-економічними характеристиками повністю задовольняти вимоги покупців.

Ефективність виробничих інвестицій (капітальних вкладень) характеризує економічні, соціальні або інші результати і господарську доцільність їхнього здійснення. Основою оцінки доцільності капітальних витрат служить порівнювання вигідності того чи того проекту за умови обмеженості капіталу як ресурсу та забезпечення найбільших прибутків через реалізацію найліпшого з кількох варіантів (проектів) інвестицій.

А бсолютна

ефективність капітальних витрат показує

загальну величину їхньої віддачі на

тому чи тому підприємстві.

Порівняльна

ефективність капітальних вкладень

визначається інше тоді, коли є кілька

інвестиційних проектів. Коеф економ

ефект:

бсолютна

ефективність капітальних витрат показує

загальну величину їхньої віддачі на

тому чи тому підприємстві.

Порівняльна

ефективність капітальних вкладень

визначається інше тоді, коли є кілька

інвестиційних проектів. Коеф економ

ефект:

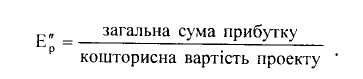

![]() для

діюч. П-в. ;

для

діюч. П-в. ;

Що буд.

Визначення порівняльної ефективності реальних інвестицій, основу якої становить вибір економічно найдоцільнішою проекту капітальних вкладень, здійснюється через обчислення показника гак званих зведених витрат Z за формулою

![]() (8.1)

(8.1)

де Сі— поточні витрати (собівартість) за і-м проектом (варіантом);

Кі — капітальні вкладення за і-м проектом (варіантом).