6.2. Аналіз структури продукції

Структура продукції – відношення питомої ваги окремих видів виробів до загального їх випуску (який приймається за 100%).

Виконати по структурі – означає зберегти у фактичному випуску продукції заплановане співвідношення окремих їх видів.

Зміна структури виробництва впливає на обсяг випуску у вартісній оцінці, матеріалоємність, собівартість продукції, прибуток, рентабельність. Наприклад, якщо збільшується питома вага більш дорогої продукції, то обсяг її виробництва у вартісному вираженні зростає і навпаки.

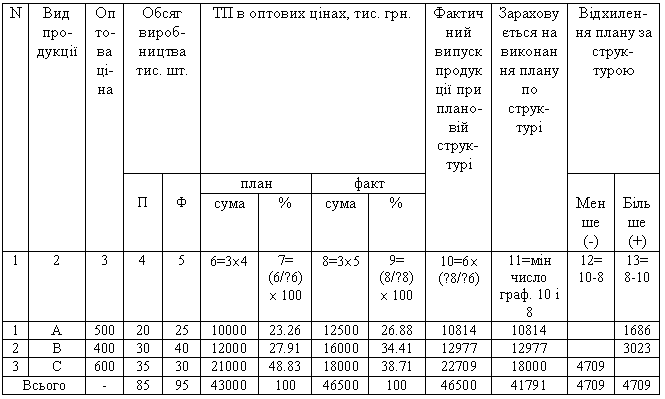

Розрахунок впливу структури виробництва на рівень перерахованих вище показників можна відобразити в табл. 6.2.1.

Таблиця 6.2.1

Аналіз випуску продукції за структурою

Коефіцієнт виконання плану по ТП =(загальна ТП факт / загальну ТП план) = ?8 / ?6 = 46500 / 43000 = 1.0813953

Висновки: у цілому по підприємству план виробництва продукції складає – 108.14% ((46500/43000)ґ100), в тому числі у виконання плану за структурою зараховують 41791 млн. грн., що становить (41791(грн.11) / 43000 (грн.6))ґ100 = 97.19 %

Невиконання плану за структурою відбулося внаслідок невиконання плану по продукції “С” на 4709 млн. грн. або на 10.95 % (4709*100)/43000.

Перевірка 97.19 + 10.95 = 108.14, це свідчить про правильність розрахунків.

У випуску інших видів продукції відбулися структурні зрушення в напрямку збільшення виробництва в цілому на 4700 млн. грн. (46500-41791).

Причинами невиконання плану по структурі можуть бути:

1) невиконання плану матеріально – технічного забезпечення;

2) виробничі неполадки;

3) прагнення підприємства замінити випуск працемісткої продукції, менш працемісткою, але прибутковою.

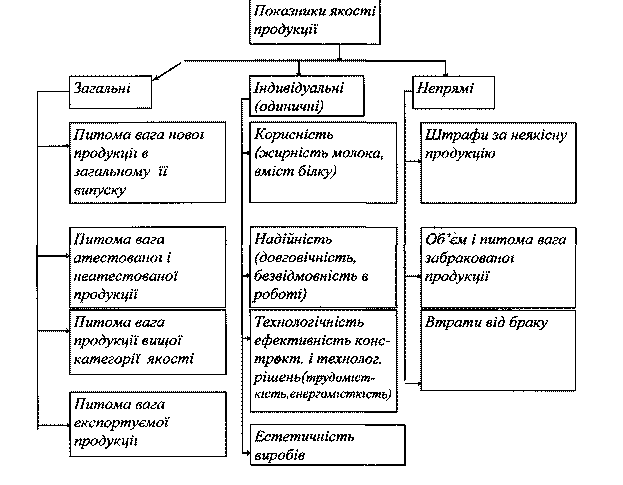

6.3. Аналіз якості виготовленої продукції

Якість — це

здатність продукції задовольнити

потреби споживача відповідно до її

призначення. Показники оцінки якості

продукції зображені схемою (рис.6.3.1.

)

Рис.

6.3.1. Показники оцінки якості

продукції

Загальні показники -

характеризують якість усієї продукції

незалежно від її виду і призначення.

Рис.

6.3.1. Показники оцінки якості

продукції

Загальні показники -

характеризують якість усієї продукції

незалежно від її виду і призначення.

Індивідуальні показники - характеризують одну з її властивостей. Показники якості продукції впливають на обсяг продукції. Так, наприклад, питома вага продукції вищої категорії якості впливає на збільшення обсягу продукції за рахунок перевищення ціни. Коефіцієнт сортності — на зменшення або зростання суми знижок з ціни. Процент браку на зменшення обсягу, на вартість забракованої продукції за місяць.

Завданням аналізу якості продукції є:

1) вивчення динаміки всіх показників якості продукції, виконання плану по їх рівню, причини їх змін, оцінка виконання плану за рівнем якості продукції;

2) визначення впливу якості продукції на вартісні показники діяльності підприємства: випуск товарної продукції (DТП);

виручка від реалізації (DВ); прибуток (DП).

Для узагальненої оцінки виконання плану по якості використовують різні методи:

- бальний метод;

- середній коефіцієнт сортності;

- середньозважені ціни в порівняльних умовах.

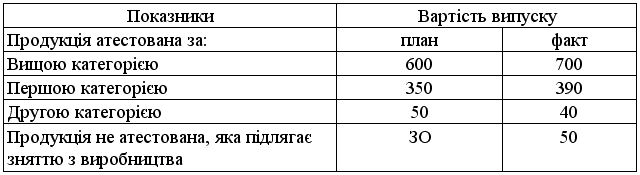

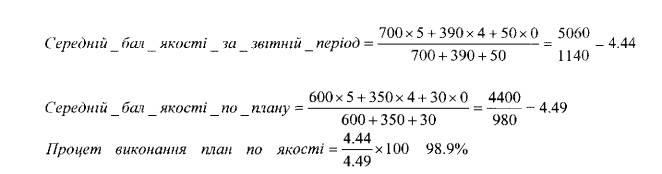

Суть бального методу оцінки полягає у визначені середньозваженого балу якості продукції; шляхом порівняння фактичного та планового його рівня знаходять відсоток виконання плану по якості.

При цьому користуються бальною оцінкою, яка використовується іноді при атестації продукції. Наприклад, у верстато-будівельній промисловості виробам вищої категорії присвоюють 5 балів, першої категорії 4 бали, а неатестованої — 0 балів. При виведенні середнього балу береться до уваги лише атестована по вищій і першій категорії частина виготовленої продукції.

Вихідні дані для аналізу якості продукції за бальним методом зображено в табл.6.3.1.

Таблиця 6.3.1

Вихідні дані для аналізу якості продукції за бальним методом

У легкій, харчовій і інших галузях для характеристики якості продукції використовують такі показники:

- питома вага кожного сорту в загальному об’ємі випущеної продукції;

- середній коефіцієнт сортності;

- середньозважена ціна.

Підвищення сортності продукції проти плану означає покращення її якості. Випуск продукції понижених сортів більших розмірів, ніж це передбачено планом при інших різних умовах, знижує виконання плану випуску продукції у вартісних показниках і погіршує результати діяльності підприємства.

Методику аналізу розглянемо на наступному прикладі (таблиця 6.3.2.)

Таблиця 6.3.2.

Аналіз

якості

продукції

за

допомогою

середнього

коефіцієнта

сортності

Якість продукції сорту I сорту підвищилася на 0.9% (60.9 – 60), якість продукції ІІ сорту знизилась на 0.1% (39.1 – 40). Отже, вцілому якість продукції покращилась за звітний період.

Середній коефіцієнт сортності можна визначити 2 способами:

1) відношення кількості продукції І сорту до загальної кількості;

2) відношення вартості всієї продукції до можливої вартості продукції І сорту. (табл. 6.3.2.)

Ксорт. = ?(Viґ Ö³) / (Vзаг.ґЦІсорту) ґ (?ТП / (?обяг випуску продукції ґ ціна вищого сорту))

Ксорт. план. = 1920/ (100ґ20) = 1920 / 2000 = 0.96

Ксорт. факт. = 2210 / (115ґ20) = 2210 / 2300 = 0.9609

Виконання плану по якості = 0.9609 / 0.96ґ100 = 100.9%

Середній коефіцієнт сортності збільшився на 100 – 100.09%= = 0.009%

Середньозважена ціна = ?ТП / ?обсязі випуску продукції cередньозважена ціна за планом = 1920 / 100 = 19.2

Середньозважена ціна за фактом = 2210 / 115 = 19.217, що по відношенню до плану становить 19.217 / 19.2 ґ100 = 100.09

При аналізі якості продукції важливо визначити як впливає сортність на виконання плану обсягу виробництва продукції. Для цього визначаємо середню ціну (середньозважену): планова = 1920 / 100 = 19.2; фактична = 2210 / 115 = 19.217

1 – й спосіб розрахунку.

Вартість фактично випущеної продукції, млн. грн.:

за плановими цінами - 19.2ґ115 (Vзаг.фак.) = 2208

за фактичними цінами – 19.217ґ115 = 2209.95

Зростання обсягу виготовленої продукції – 2209.95 - 2208 = 1.95

ІІ – й спосіб розрахунку.

Підвищення середньої ціни внаслідок підвищення сортності:

19.217 – 19.2 = 0.017

Зростання обсягу продукції внаслідок підвищення сортності:

0.017 ґ 115 = 1.95 млн.грн.

Зростання обсягу продукції внаслідок підвищення сортності:

0.017 ґ 115 = 1.95 млн. грн.

Чим ближче Ксорт. до 1, тим вища сортність, тим краща якість. Якщо Ксорт. = 1, то це означає, що вся продукція першого сорту.

Прямим показником якості продукції є брак. Зниження браку на виробництві – одна з умов використання внутрішніх резервів збільшення обсягів виробництва.

Існує брак зовнішній і внутрішній (виправний і невиправний). При аналізі використовуємо акти про брак, доповідні записки, форму №1 – С. Брак підвищує собівартість продукції, знижує обсяг продукції, прибуток і рентабельність.

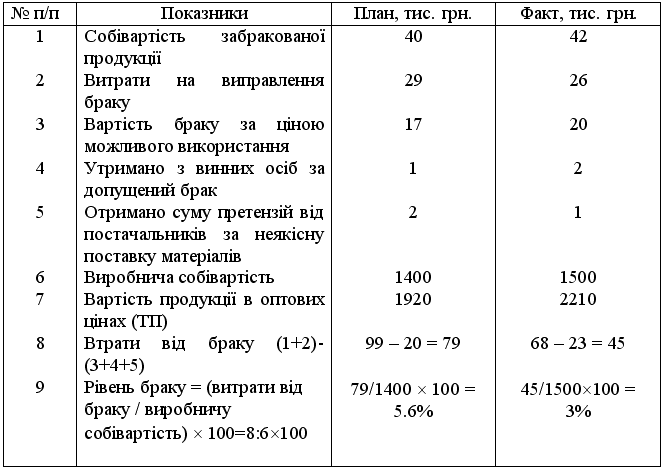

При аналізі браку у виробництві визначають рівень браку – відношення вартості браку до виробничої собівартості товарної продукції (табл.6.3.3.)

Таблиця 6.3.3.

Аналіз рівня браку

Отже,

рівень

браку

знизився,

якість

продукції

підвищилася.

Отже,

рівень

браку

знизився,

якість

продукції

підвищилася.

Визначення кількості недовиготовленої продукції за рахунок браку у виробництві, здійснюється шляхом фактичного рівню браку множимо на ТП факт. і цей результат ділимо на 100, тобто недодано продукції на суму 66.3 тис. грн. (3%ґ2210)/100 Основними причинами браку є:

1) халатність працівників;

2) недостатня кваліфікація робітників;

3) дефекти в обладнанні;

4) низька якість інструментів;

5) порушення технологічного процесу;

6) помилки в технічній документації;

7) низька трудова дисципліна.

Визначити кількість недовиготовленої продукції за рахунок браку можна також за фактичним рівним рентабельності, який визначається за формулою:

Р = (ТП – С) / С ґ 100, де

Р – рентабельність; ТП – товарна продукція;

С – собівартість;

Р = (2210 – 1500) / 1500 ґ 100 =47.33%

Витрати товарної продукції = витрати від браку (факт.) ґ на фактичний рівень рентабельності в коефіцієнтах = 45 ґ (47.33 + 100) / 100 =45 ґ 1.4733 = 66.3