1. Цель любой коммерческой деятельности – получение прибыли. Как известно, прибыль является основным показателем, отражающим экономический эффект, который получается в результате деятельности конкретного предприятия. Однако прибыль выполняет еще ряд очень важных функций.

Основные функции прибыли:

1. Оценочная функция – заключается в том, что она наиболее полно отражает уровень производства и дает оценку эффективности хозяйственной деятельности всего предприятия. 2. Стимулирующая функция – заключается в том, что стимулирующее влияние на рост эффективности работы организации. 3. Фискальная функция – заключает в том, что прибыль – это источник отчислений в государственный бюджет и внебюджетные фонды.

Основная роль прибыли – показать конечный финансовый результат, который характеризует эффективность производства, а также качество и востребованность производимой продукции. Она отражает уровень дохода предприятия. Каждый предприниматель следит за тем, чтобы уровень прибыли его фирмы не сокращался. Однако на уровень прибыли и ее изменение влияет очень много факторов, которые не всегда непосредственно зависят от самой фирмы.

Так, например, общая конъюнктура рынка и цены на сырье и топливно-энергетические ресурсы сильно влияют на уровень прибыли, но предприятие никак на данные факторы не может.

Стимулирующая функция заключается в том, что прибыль является основным источником собственных денежных средств предприятия. Это значит, что за счет полученной прибыли происходит обеспечение самофинансирования. Из чистой прибыли, которая остается в распоряжении организации после уплаты всех налогов и сборов, происходит финансирование необходимых мероприятий, направленных на расширение производства, увеличение научно-технического и социального развития организации, а также материальное поощрение сотрудников. Грамотный предприниматель должен понимать, что часть полученной прибыли надо направлять на развитие своего бизнеса, только так можно обеспечить развитие производства и, как следствие, рост доходов.

Отметим, что в условиях экономической нестабильности очень часто монопольное положение некоторых товаропроизводителей искажают роль прибыли как показателя эффективности деятельности и приводят к стремлению предпринимателей к получению доходов, главным образом, за счет повышения цен на свою продукцию. А это негативно отражается на экономике страны в целом.

Фискальная функция характеризуется тем, что прибыль – это одни из основных источников отчислений в государственные и региональные бюджеты, а также во внебюджетные фонды. В данном случае средства в бюджеты поступают в виде налогов и используется в дальнейшем государством в качестве источника финансирования для выполнения государством своих основных функций, также деньги направляются на удовлетворение общественных потребностей и на осуществление государственных производственных, инвестиционных, социальных и научно-технических программ.

2. Основные направления роста прибыли:

- увеличение объема производства, благодаря которому сокращаются условно-постоянные расходы на единицу продукции;

- внедрение более прогрессивного оборудования, что способствует экономии живого труда (заработная плата). При этом общая сумма труда, заключенного в единице продукции, уменьшается;

- снижение расхода материальных ресурсов на единицу продукции в результате приближения размера заготовки к размеру детали;

- изменение рыночных цен на ресурсы и продукцию, реализуемую на рынке;

- изменение номенклатуры выпускаемой продукции (см. «Основные направления повышения уровня рентабельности»).

3. Эффективность использования вложенных в производство средств характеризуется размером прибыли, получаемой предприятием на один рубль капитала, на один рубль оборота (реализованной продукции) и на один рубль инвестиций. Эти показатели получили название рентабельности и могут выражаться как в абсолютных, так и в относительных величинах.

Расчет показателя рентабельности осуществляется по следующим формулам:

где Ра — рентабельность, выраженная в абсолютных значениях, ден. ед.;

Ро — рентабельность, выраженная в относительных значениях;

П — прибыль предприятия, ден. ед.;

Аi — количество средств i-го вида;

i — вид вложенных средств (капитал, текущие затраты и т.п.).

Рентабельность капитала характеризуется величиной прибыли, получаемой предприятием на один рубль вложенного капитала (сумма среднегодовой стоимости капитала и среднего остатка оборотных средств). Расчет рентабельности капитала проводится по формулам

где РКа — рентабельность капитала в абсолютных значениях, ден. ед.;

РКо — рентабельность капитала в относительных значениях;

К — среднегодовая стоимость основных средств, ден. ед.;

ОС — средний остаток оборотных средств, ден. ед.

Различают следующие виды рентабельности капитала:

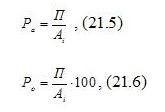

1) рентабельность производства — это отношение прибыли к сумме среднегодовой стоимости основных средств и нормируемых оборотных средств

где РПа — рентабельность производства в абсолютных значениях, ден. ед.;

РПо — рентабельность производства в относительных значениях;

ОСн — средний остаток нормируемых оборотных средств, ден. ед.

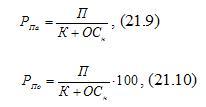

2) рентабельность номинального собственного капитала, который характеризуется размером уставного фонда предприятия (акционерный капитал)

где РКуа — рентабельность уставного капитала в абсолютных значениях, ден. ед.;

РКуо — рентабельность уставного капитала в относительных значениях;

УФ — номинальный собственный капитал (уставной фонд), ден. ед.

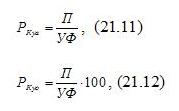

3) рентабельность собственного капитала по балансу. Собственный капитал по балансу представляет сумму номинального собственного капитала, резервных фондов и перенесения прибылей и убытков текущего периода на результаты деятельности предыдущего или последующего периодов

где РСКа — рентабельность собственного капитала в абсолютных значениях, ден. ед.;

РСКо — рентабельность собственного капитала в относительных значениях;

СК — собственный капитал по балансу, ден. ед.

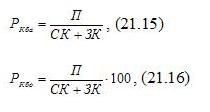

4) рентабельность суммарной величины капитала по балансу. Суммарная величина капитала включает собственный капитал по балансу и заемный капитал

где РКба — рентабельность капитала по балансу в абсолютных значениях, ден. ед.;

РКбо — рентабельность капитала по балансу в относительных значениях;

ЗК — заемный капитал, ден. ед.

5) показатель рентабельности текущих затрат получил название рентабельности продукции

где РТа — рентабельность текущих затрат в абсолютных значениях, ден. ед.;

РТо — рентабельность капитала по балансу в относительных значениях;

ТЗ — полезная себестоимость продукции (текущие затраты).

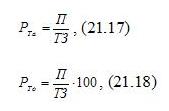

6) показатель рентабельности оборота характеризует отношение прибыли к доходу предприятия от реализации продукции на товарном рынке по отпускным ценам предприятия

где РОа — рентабельность оборота в абсолютных значениях, ден. ед.;

РОо — рентабельность оборота в относительных значениях;

О — общая сумма оборота (доход от реализации продукции).

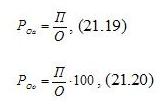

Между рентабельностью капитала и рентабельностью оборота существует количественная взаимосвязь

где Рк — рентабельность капитала.;

Ро — рентабельность оборота;

К — число оборотов капитала.

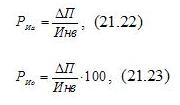

Для оценки целесообразности инвестирования средств в развитие производства, рассчитывается показатель рентабельности реальных инвестиций (капитальных вложений). Он рассчитывается отношением прироста прибыли или снижения издержек производства к сумме капитальных вложений, обеспечивающей этот прирост:

где РИа — рентабельность инвестиций в абсолютных значениях, ден. ед.;

РИо — рентабельность инвестиций в относительных значениях;

∆П — прирост прибыли (снижение издержек производства) за счет реализации реальных инвестиций, ден. ед.

Инв — реальные инвестиции в развитие производства, ден. ед.

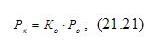

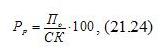

Весьма важное значение имеет расчет уровня рентабельности по чистой прибыли, остающейся в распоряжении предприятия. Такой вид рентабельности получил названиерасчетной

где РР — расчетная рентабельность;

По — прибыль, остающаяся в распоряжении предприятия.

Если расчетная рентабельность будет меньше банковского процента по депозитам, то целесообразно прекратить деятельность, а деньги положить в банк на депозит.

4. Основные фонды - это средства труда, которые многократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, постепенно изнашиваясь, переносят свою стоимость по частям на вновь создаваемую продукцию. К ним относят фонды со сроком службы более одного года и стоимостью более 100 минимальных месячных заработных плат. Основные фонды подразделяются на производственные, которые участвуют в процессе производства, и в свою очередь, делятся на две части: активные — непосредственно участвуют в производственном процессе (станки, оборудование и т. д.); пассивные — создают условия для нормального протекания производственного процесса (здания, сооружения) и непроизводственные фонды, которые не участвуют в процессе производства и предназначены для непосредственного потребления (медицинские учреждения, дома культуры, жилье).

5. В зависимости от назначения и функций ОФ подразделяют на следующие виды:

Здания (цеха, депо, гаражи, склады)

Сооружения (ж/д пути, шахты, скважины, мосты)

Передаточные устройства (нефте-, газопроводы, водо-, тепло-, электросети).

Машины и оборудование (силовые машины, емкости, вычислительная техника).

Транспортные средства (автомобили, вагонетки, катера).

Инструменты всех видов.

Производственный инвентарь (рабочие столы, тара).

Хозяйственный инвентарь (вешалки, пишущие машинки).

Рабочий скот.

Многолетние насаждения.

Капзатраты по улучшению земель.

Прочие ОФ (например библиотечные фонды).

6.+9. Для анализа динамики и структуры основных фондов, разработки их балансов и определения эффективности необходимо знать, в каких оценках они представлены. В практике учета и статистики применяется несколько видов оценок основных фондов, в частности: - полная первоначальная стоимость; - первоначальная стоимость с учетом износа (остаточная первоначальная стоимость); - полная восстановительная стоимость; - восстановительная стоимость с учетом износа (остаточная восстановительная стоимость).

В бухгалтерском учете любой инвентарный объект оценивается по фактическим затратам на его создание (включающим для объектов строительного происхождения сметную стоимость и расходы, возмещаемые подрядной организацией сверх сметной стоимости) или приобретение (для машин и оборудования – оптовая цена, по которой приобретен объект, расходы по его доставке, хранению и монтажу). Такая оценка называется полной первоначальной стоимостью объекта.

В процессе эксплуатации элементы основных фондов изнашиваются и вследствие этого теряют часть своей первоначальной стоимости. Мерой износа основных фондов считается сумма износа в денежном выражении. Вычитая из полной первоначальной стоимости объекта сумму его износа на данный момент времени, получаем остаточную первоначальную стоимость. Чем больше срок функционирования данного вида основных фондов, тем меньше величина первоначальной стоимости за вычетом износа. Окончательно износившиеся объекты перестают функционировать - и выбывают из состава основных фондов. Остаточную стоимость фондов, выбывающих в результате износа, принято называть ликвидационной стоимостью.

Технический прогресс, рост производительности общественного труда и ряд других факторов приводят к тому, что стоимость однотипных объектов основных фондов не остается постоянной во времени. Стоимость воспроизводства такого же объекта основных фондов в современных условиях его приобретения (строительства) и ввода в эксплуатацию называется полной восстановительной стоимостью. Другими словами, полная восстановительная стоимость – это сумма денежных средств, которую необходимо было бы затратить для приобретения имеющихся основных фондов в их первоначальном виде по действующим в данный момент ценам.

Восстановительная стоимость основных фондов за вычетом износа представляет собой часть полной восстановительной стоимости, оставшуюся после вычитания величины их износа.

Каждый вид оценки основных фондов имеет свое назначение. Полная первоначальная стоимость необходима как для учета средств, вложенных в основных фонды, так и для статистического учета основных фондов в течение всего срока их функционирования. По первоначальной стоимости рассчитываются амортизационные отчисления, рентабельность и другие показатели. Однако эта оценка непригодна для характеристики степени изношенности основных фондов, вообще для изучения динамики, поскольку одни и те же объекты, приобретенные в разное время, могут иметь различную цену. Восстановительная стоимость более пригодна для характеристики динамики основных фондов в силу того, что одинаковые по своим конструктивным данным объекты оцениваются одинаковыми суммами.

Восстановительная стоимость определяется на основе инвентаризации основных фондов путем их переоценки, приуроченной к определенной дате. Это сложная статистическая работа, требующая привлечения многих специалистов и занимающая много времени.