3. Ефективне управління запасами

Мета управління запасами - підтримувати їх на такому рівні, щоб можна було завжди вчасно виконувати замовлення споживачів, не допускати переривання виробничого процесу, а також мінімізувати витрати, які обумовлені необхідністю мати запаси. З виробничими запасами пов'язані наступні групи витрат: 1) витрати на зберігання - утримання складських приміщень, заробітню плату складського персоналу, втрати від псування при зберіганні, поява неліквідів; 2) упущена вигода від вкладення коштів у запаси й відмови від більш вигідних варіантів інвестицій; 3) витрати на відновлення запасів - складання замовлення, оформлення та облік документів, обробка додаткової інфорції; 4) витрати, пов'язані з тимчасовою відсутністю запасів, - порушенння виробничого циклу, простої, втрати замовників; 5) упущена економія від придбання запасів за ціною зі знижкою.

Завдання фінансового менеджера полягає в оптимізації сумарних витрат, пов'язаних із запасами, оскільки зменшити одночасно але всі види таких витрат неможливо.

Так, із збільшенням обсягу замовлень збільшуються витрати груп 1 і 2 і зменшуються витрати груп 3-5, зі зменшенням обсягу замовлень, навпаки, витрати груп 3-5 збільшуються, а груп 1 і 2 -зменшуються.

Для мінімізації витрат, пов'язаних із запасами, в теорії фінансового менеджменту розроблені спеціальні моделі управління запасами. Найбільш поширена модель визначення оптимального обсягу, або найбільш економного обсягу замовлення (ЕОЗ). За допомогою моделі ЕОЗ можна визначити обсяг замовлення, що мінімізує витрати на організацію замовлень і зберігання запасів:

де К - кількість одиниць виміру запасів, необхідне у визначеному періоді; З - витрати на організацію одного замовлення; Хз - витрати на зберігання і упущена вигода на одиницю запасів. При великих замовленнях покупцеві зазвичай роблять знижку в ціні. Чим більше купується партія товару, тим більше може бути знижка. Покажемо на прикладі, як врахувати можливість отримання знижки в розрахунках ЕОЗ.

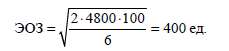

Приклад. Фірма купує деталі по 25 грн за одиницю; на рік їй потрібно 4800 деталей; середня норма прибутку на капітал - 20%; витрати на зберігання однієї деталі - 1 грн; витрати на організацію одного замовлення - 100 грн.

Рішення. Розрахуємо витрати на зберігання запасів і упущену вигоду на одиницю:

![]()

далі по (6.10) знаходимо

Визначимо кількість замовлень в рік:

![]()

Введемо в розрахунок систему знижок (табл. 6.1) та визначимо сумарнірічні витрати (табл. 6.2).

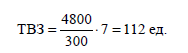

З табл. 6.2 видно, що найкращим буде другий варіант (обсяг заказу - 500 од.), що забезпечує найменші річні сумарні витрати. В управлінні запасами використовують також модель визначення точки відновлення запасу (ТВЗ), яка показує, при якому залишку запасів потрібно робити нове замовлення [19]. щоб застосувати цей метод, треба знати час очікування - від відправки замовлення до отримання товарів. Мінімальний розмір запасу (Зmin), при якому необхідно поновлювати замовлення (точка відновлення запасу), визнають за формулою

![]()

де Вр - час очікування; Реж - середній щоденний витрата запасів (в натуральних одиницях). Якщо в наведеному прикладі час очікування прийняти 7 днів, а в році 300 робочих днів, то точку відновлення запасу (ТВЗ) можна розважати так:

При зменшенні запасу до 112 од. необхідно організувати новий замовлення. Графічно це буде виглядати так, як на рис. 6.2.

Моделі ЕОЗ і ТВЗ ефективні тільки при наявності визначених умов: є точний прогноз продажів; реалізація продукції розподілена рівномірно протягом року; замовлення надходять через певний час; потреба і час очікування точно відомі і постійні протягом року; витрати на організацію замовлення і на зберігання одиниці запасів також постійні. Перераховані умови обмежують використання моделей, хоча їх можуть успішно застосовувати підприємства, що мають однорідні і регулярні поставки матеріалів.

Для контролю за товарно-матеріальними запасами рекомендуєся використовувати метод АБВ. У відповідності з цим методом виробничі запаси потрібно розділити на три категорії за ступенем важливості (в залежності від питомої ваги в загальній вартості запасів): А - обмежена кількість видів найбільш цінних ресурсів, які вимагають постійного і ретельного обліку і контролю (можливо, навіть щоденного); для цих ресурсів обов'язково розраховують вають ЕОЗ; Б - види товарно-матеріальних запасів, які менш важливі для підприємства і які оцінюють і перевіряють під час щомісячної інвентаризації; для цих запасів також може бути розрахований ЕОЗ; В - широкий асортимент малоцінних видів товарно-матеріальних запасів, які підприємство закуповує у великих кількостях, але за вартістю вони мають невелику питому вагу в загальної вартості запасів.

Великі фірми використовують комп'ютерні системи управління запасами. Комп'ютер автоматично робить замовлення, коли настає час відновлення запасу, а при отриманні товарів фіксує відповідні зміни в обсягах запасів. Ефективне управління запасами дозволяє прискорити їх оборотність, звести до мінімуму надлишки товарно-матеріальних запасів, в яких "заморожені" кошти, зменшити ризик застарівання і пошкодження товарів, знизити витрати на зберігання товарно-матеріальних запасів.