2. Політика фінансування оборотних засобів

Стрижнем політики фінансування оборотних коштів є визначення оптимального для підприємства розміру власних обігових коштів (розміру чистого оборотного капіталу, або "робочого капіталу ", якщо використовувати переклад з англійської терміну working capital).

Чистий оборотний капітал (власні оборотні кошти, або "робочий капітал") - різниця між оборотними активами підприємства та його короткостроковими (поточними) зобов'язаннями,

тобто частину оборотних коштів, яка фінансується за рахунок довготермінових джерел коштів (власних коштів і довгострокових зобов'язань).

Розмір власних оборотних коштів визначає ступінь ліквідності підприємства. Тому вибираючи той чи інший напрямок політики фінансування оборотних коштів, фінансовий менеджер збільшує або зменшує ризик втрати підприємством ліквідності. Слід враховувати, що на фінансовому становищі підприємства негативно може позначитися не тільки недолік, але і надлишок власних оборотних коштів.

Недолік власних оборотних коштів може пояснюватися збитками внаслідок неефективної виробничо-господарської діяльності, збільшенням безнадійної дебіторської заборгованості, придбанням дорогих основних фондів і ін Значний надлишок оборотних коштів означає неефективне викокористання фінансових ресурсів, уповільнення оборотності власних коштів, втрату можливостей одержання додаткових доходів від вигідних інвестицій.

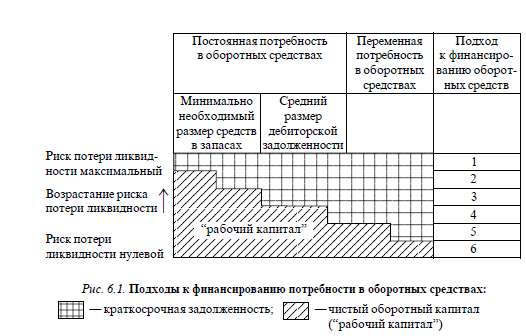

Фінансовий менеджер повинен розглянути різні можливості фінансування оборотних коштів і вибрати найбільш приємливий варіант з урахуванням специфіки підприємства і зовнішніх економічних умов. У політиці фінансування оборотних коштів використовують наступні підходи: 1) вся потреба в оборотних коштах фінансується за рахунок короткострокової заборгованості, тобто "робочий капітал" дорівнює нулю; 2) частину мінімально необхідного розміру коштів у запасах фінансування за рахунок власних джерел коштів і довготермінових позикових коштів; 3) мінімально необхідний розмір коштів у запасах фінансуються за рахунок власних джерел коштів і довгострокових позичкових джерел; 4) майже вся постійна потреба в оборотних коштах фінансується за рахунок власних джерел коштів і довго-термінових позикових джерел. Це означає, що розмір "робочого капіталу "підтримується на рівні мінімально необхідного розміру коштів у запасах і майже всього середнього розміра засобів у розрахунках з дебіторами; 5) вся постійна потреба в оборотних коштах і половина змінної (сезонної) потреби фінансуються за рахунок власних джерел коштів і довгострокових позикових джерел, "робочий капітал" суттєво підвищується в порівнянні

з попереднім підходом; 6) вся потреба в оборотних коштах фінансується за рахунок власних джерел коштів і довгострокових позикових засобів.

Перераховані підходи представлені на рис. 6.1, де чітко видно але, як змінюється чистий оборотний капітал ("робочий капітал") підприємства в залежності від вибору політики фінансування оборотних коштів.

Підхід 1 дуже ризикований для ліквідності, тому його практично не використовують. По суті, він означає відсутність власних обігових коштів; його можуть використовувати періодично окремі підприємства, практично не мають технологічного циклу, наприклад торгові. У них кредиторська заборгованість за придбані запаси товарів прирівнюється до власних джерел фінансування.

Підхід 2 також дуже ризикований з погляду можливості втрати ліквідності; він припускає, що фінансові менеджери можуть постійно залучати короткострокові кредити для фінансування оборотних коштів. Якщо такої можливості немає, цей підхід не можна використовувати.

При підході 3 немає надлишку власних оборотних коштів, так як фінансові менеджери досягають вигідного для підприємства балансу між дебіторською і кредиторською заборгованостями, середній термін погашення кредиторської заборгованості дорівнює середньому терміну погашення дебіторської заборгованості (іншими словами, тривалість фінансового циклу скорочена до тривалості виробничого), але загроза втрати ліквідності істотна. При підході 4 співвідношення дебіторської та кредиторської заборгованості прийнятно (фінансовий цикл коротший операційного), але іноді може виникати невеликий надлишок власних оборотних засобів. Ризик втрати ліквідності при цьому підході нижче, ніж

при підході 3. Найбільш прийнятними підходами в управлінні оборотним капіталом слід вважати підходи 3 і 4.

Підхід 5 означає, що ризик втрати ліквідності ще нижче, але періодичного протягом року може з'являтися істотний надлишок власних обігових коштів. Тому потрібно оперативно управляти їм, контролювати, щоб кошти не відволікалися на придбання непотрібних запасів.

Підхід 6 можливий тільки теоретично, оскільки реально у підприємства завжди є якась сума короткострокової заборгоності. Розглянемо основні прийоми, які підприємства застосовують для ефективного управління основними елементами оборотних засобів - запасами, коштами в розрахунках з дебіторами і грошовоми засобами.