3. Вибір дивідендної політики

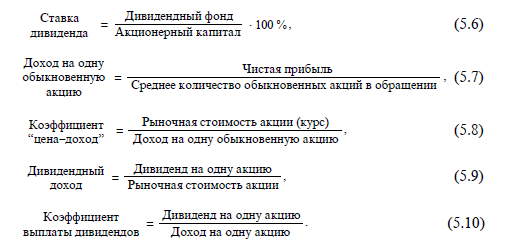

У функції фінансового менеджера входять розробка і обгрунтування пропозицій щодо розподілу чистого прибутку та формування грошових фондів підприємства. При цьому найважливішими завданнями є узгодження дивідендної та інвестиційної політики і забезпечення оптимальних пропорцій між реінвестуванням прибутку і використанням її на споживання. Особливу увагу дивідендній політиці приділяють відкриті акціонерного товариства. Менеджери таких підприємств повинні не тільки піклуватися про раціональному розподілі прибутку на накопичення і споживання, але і враховувати реакцію фондового ринку на підвищення або зниження дивідендів. Інформація про дивідендної політику відкритих акціонерних товариств ретельно відстежується учасників фінансового ринку, зацікавленими особами. При цьому аналізуються такі основні показники, що характеризують

дивідендну політику акціонерного товариства:

![]()

Інформація про цих показниках публікується у фінансовій пресі, отже, збої у виплаті дивідендів можуть призвести до зниження ринкової вартості акцій. Інтереси акціонерів пов'язані з підвищенням їх сукупного доходу. Необхідно з'ясувати, яка дивідендна політика дасть найбільший приріст цього доходу. Різні теорії дивідендної політики з'явилися у зв'язку з різними відповідями вчених на наступні питання: Чи впливає величина дивідендів на зміну сукупного доходу акціонерів, який складається із суми дивідендів і приросту курсової вартості акцій? Якщо впливає, то якою має бути оптимальна величина дивідендів?

Яка дивідендна політика може забезпечити максимальний приріст доходів акціонерів?

Дослідження привели до появи двох основних теорій дивідендної політики.

1. Теорія нарахування дивідендів за залишковим принципом. Згідно цієї теорії дивідендний фонд по звичайних акціях формується після фінансування за рахунок прибутку всіх необхідних витрат, тобто погашення кредитів, виплати фіксованих дивідендів по привілейованих акціях, відрахувань до фонду розвитку для здійснення інвестицій, а сума, що залишилася спрямовується на виплату дивідендів.

Основними розробниками цієї теорії вважаються Ф. Модільяні і М. Міллер (звідси і скорочена назва - теорія М-М) Головна теза розглянутій теорії полягає в тому, що акціонери віддають перевагу стабільності дивідендної політики, а не отриманню надвисоких доходів. Крім того, ці вчені вважали, що сума виплачуваних дивідендів приблизно дорівнює витртам, які необхідно нести для вишукування додаткових джерел фінансування інвестицій. Звідси вони прийшли до висновку, що дивідендна політика на ціну акцій і сукупне багатство акціонерів не впливає і тому не потрібна; пріоритет треба віддавати інвестиційній політиці.

2. Більш поширеною є теорія, що отримала назву "Синиця в руці". Основною її розробник М. Гордон виходив з того, що інвестори хочуть мінімізувати ризик, тому завжди воліють поточні дивіденди можливим майбутнім виплатах і майбутнім приростам акціонерного капіталу. Одержувані регулярні дивіденди зменшують ризик, невизначеність для акціонерів-

рів, які воліють менший, але постійний дохід на вкладений капітал. Це призводить до підвищення ціни акціонерного капіталу, оскільки збільшується попит на акції. І навпаки, якщо дивіденди компанією не виплачуються, то збільшується невизначеність, зростає необхідна інвесторами норма доходу, що призводить до зниження ринкової ціни акцій.

У практичних ситуаціях фінансовим менеджерам необхідно враховувати конкретні обставини і вибирати підхід згідно обстановці. Доводиться балансувати між виплатою достатніх дивідендів (щоб були задоволені акціонери) і реінвестуванням прибутку (для забезпечення розвитку підприємства). Зваженою вважається дивідендна політика без різких коливань (різке підвищення дивідендів в одному році, потім зниження і т. д.), при ко-

торою щорічно виплачується стабільний дохід. По можливості потрібно намагатися забезпечити акціонерам дохід більший, ніж банківський відсоток. Іноді можна вдаватися до виплати дивідендів акціями, щоб зберегти прибуток в обороті підприємства.

4. Методи нарахування і виплати дивідендів Обрана фінансовими менеджерами дивідендна політика реалізуєтся в методах визначення розміру дивідендного фонду. рассмот-

рім відомі методи нарахування дивідендів.

1. Постійне процентний розподіл прибутку. приймається, що дивідендний фонд складає деякий відсоток чистої прибули мінус дивіденди за привілейованими акціями:

Такий підхід використовують рідко, оскільки при істотних коливаннях прибутку будуть різко змінюватися і дивіденди.

2. Фіксовані дивідендні виплати. Це метод регулярних виплат дивідендів в незмінному розмірі протягом тривалого періода незалежно від змін курсової вартості акцій. При ефективній роботі підприємства через деякий час дивіденди можуть бути дещо збільшені і знову рівень виплат буде триматися досить довго. Такий метод дозволяє уникнути коливань

дивідендів, природно, стабільність виплат повинна залучати акціонерів. Але якщо прибуток сильно знижується, виплата фіксованних дивідендів підриває ліквідність підприємства.

3. Виплата гарантованого мінімуму і екстрадівідендов. Цей метод передбачає виплату регулярних фіксованих дивідендів і періодичних екстрадівідендов як разової премії у разі ефективної діяльності. Причому вони не повинні виплачуватися дуже часто, так як стануть очікуваними і втратять роль премії.

4. Виплата дивідендів акціями. Іноді менеджери вдаються до такому методу виплати дивідендів по різних причинах: • проблема з готівкою - полегшується рішення про-

блем ліквідності при нестійкому фінансовому становищі; • потреба в коштах на розвиток - вся нерозподілений прибуток надходить на розвиток; • бажання змінити структуру джерел коштів - з'являється велика свобода маневру структурою джерел засобів; • бажання заохотити управлінський персонал додатковими акціями і, таким чином, додатково стимулювати його.

Менеджери розраховують на те, що більшість акціонерів задовільняються отриманням додаткових акцій, якщо вони досить ліквідні і їх курс не знижується.

В залежності від розміру виплачених акціями дивідендів річна ціна акцій може вести себе по-різному. Ринок може не відчувати збільшення кількості акцій, якщо воно не перевищує 20%. Якщо видати більше акцій, ринкова ціна може знизитися.

Періодичність виплати дивідендів регулюється законодавством країни. Законодавством України передбачено, що дивіденди виплачуються щорічно за результатами роботи акціонерного товариства за рік, але сама процедура виплат законодавчо не регламентується.

У більшості країн застосовується наступна стандартна проце-

дура виплати дивідендів.

1. Оголошення дивідендів - день, коли Рада директорів приймає рішення про виплату дивідендів. Оголошуються розмір дивидендів, дата перепису акціонерів та дата виплати. Багато компанії публікують ці дані в пресі.

2. Призначення ексдівідендной дати, тобто без дивідендів. Особи, які придбали акції до цієї дати, мають право на дивіденди за звітний рік, а купили в цей день або пізніше - не мають цих пільг. Зазвичай ця дата оголошується за кілька днів до дня перепису. Відзначено, що в день ексдівідендной дати ціна акції може впасти приблизно на величину оголошеного до виплаті дивіденду.

3. Перепис акціонерів - день реєстрації акціонерів, які мають право на отримання оголошених дивідендів (приблизно через 4 дні після дати ексдівідендов).

4. Виплата - день виплати дивідендів (зазвичай через 2-4 тижні після перепису).