2. Визначення базової ціни і розробка цінової політики

У країнах з розвиненою ринковою економікою для визначення базової ціни на продукцію підприємства широко використовують методи визначення ціни на базі скорочених витрат – маржинальних витрат і прямих витрат. Ці методи засновані на поділі затрат підприємства на змінні і умовно-постійні.Суть методу маржинальних витрат полягає в тому, щодо зміних витрат на одиницю продукції додається сума (процент) валової маржі, що покриває умовно-постійні витрати і забезпечує достатню норму прибутку. Метод прямих затрат заснований на тому, що розраховується виробнича собівартість продукції, що включає прямі і накладні витрати, пов’зані з виробництвом даної продукції. Потім до виробничої собівартості додається надбавка, яка повинна забезчити покриття з побутових та адміністративних витрат та одержання бажаного прибутку.

У міру розвитку ринкових відносин в Україні розглядає методи починають застосовувати вітчизняні підприємства. Для встановлення базової ціни можна використовувати також методи рентабельності інвестицій та маркетингових оцінок.

Метод рентабельності інвестицій характеризується тим, що до сумарних витрат на одиницю продукції додається сума процентів за кредит. Таким чином враховується платність фінансових ресурсів і в ціну закладається норма прибутку не нижче вартості позикових коштів. Однак в умовах інфляції і завищених процентних ставок за кредит цей метод використовувати важко.

Методи маркетингових оцінок (оцінка реакції покупця, установлення подібною ціни, проведення конкурсу пропозицій покупців, тендерний метод) орієнтовані не на кількісну оцінку витрат підприємства та норму прибутку, а на довільне установлених цін, тому їх використовують в окремих випадках.

В Україні до переходу до ринкових відносин були установлені державні ціни. Основним методом в ціноутворенні був метод повних витрат (традиційно він і зараз найбільш рас-

просторе). Він припускає, що до повної суми всіх витрат на одиницю продукції додають певну суму, яка відповідає плановановій нормі прибутку (рентабельності продукції).

Розрахована цим методом ціна забезпечує повне покриття всіх витрат і отримання планованого прибутку. Але при цьому які не стимулюють зниження витрат і підвищення конкурентоспроможності продукції, а також не враховується еластичність попиту. Якщо попит знизиться, обсяг реалізації може виявитися недостатнім для прибуткової діяльності підприємства в цілому.

Варіацією методу повних витрат є метод вартості виготовлення. Суть його полягає в тому, що до повної суми витрат (на одиницю продукції) на покупні сировину, матеріали, вузли, полуфабрикати додають суму (відсоток), відповідну доданої підприємством вартості. Цей метод дозволяє врахувати власний внесок підприємства у формування вартості продукції.

Перераховані методи визначення базової ціни на продукцію (Товари, роботи, послуги) можна застосовувати як окремо, так і в різних особистих комбінаціях.

Розробка напрямків цінової політики та встановлення ціни на конкретну продукцію (товар, роботу, послугу) відносяться до спільним функцій маркетингової і фінансової служб перед-

ємства. При цьому основні завдання фахівців з маркетингу -вивчити ринок, еластичність попиту на продукцію, вироблену підприємством, проаналізувати ціни конкурентів, проводити маркетингову політику, регулювати маркетингову, що складають ціни (використовувати систему знижок, надбавок), контролювати реалізацію продукції.

До основних завдань фінансових менеджерів в області цінової політики ставляться визначення базової ціни, встановлення динаміки валових витрат в залежності від обсягу виробництва, визначення такої ціни й обсягу реалізації продукції, при яких підприємство отримає максимальний прибуток, а також розрахунки впливу на фінансовий результат пропозицій різних служб (виробничої, маркетингової, постачальницької і ін) про збільшення

або зменшенні тих чи інших видів витрат з метою нарощування виробництва і збуту продукції.

При прийнятті цінових та інших фінансових рішень, а також для обгрунтування необхідності збільшення витрат на маркетинг фінансові менеджери використовують дані маркетингових досліджень, аналізують інформацію про вплив маркетингової політики на динаміку попиту на продукцію підприємства. Вони визначають доцільність варіантів зміни ціни продукції, витрат на рекламу, на просування її до споживача та інші маркетингові заходи для збільшення виручки від реалізації і прибутку. При цьому враховують можливість зміни обсягу попиту у зв'язку зі зміною ціни, тобто еластичність попиту від ціни.

Еластичність попиту від ціни - це міра відносної зміни обсягу попиту на продукцію при зміні ціни. Якщо попит еластичний, то при підвищенні ціни він знижується, виручка від реалізації зменшується, а підприємство може втратити значну частина прибутку або навіть весь прибуток. І навпаки, якщо попит нееластичний, то при підвищенні ціни він майже не змінюється, а виручка від реалізації та прибуток збільшуються. При виборі варіантів зміни ціни керуються наступними правилами [26, 278]:

• при еластичності попиту більше одиниці (попит еластичний) зміна ціни на 1% дає більше 1% зміни обсягу збуту. Отже, зниження ціни викликає таке підвищення спросу, при якому загальна виручка зростає; • якщо еластичність попиту дорівнює одиниці, то кожен відсоток

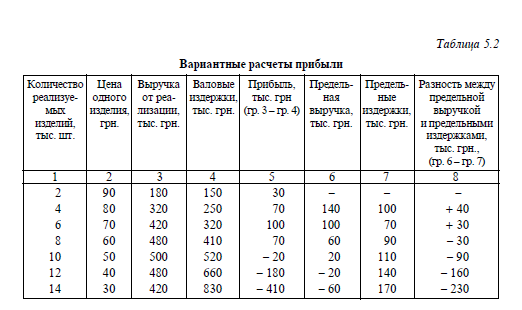

зміни ціни приносить 1% зміни обсягу збуту;• при еластичності попиту менше одиниці (попит нееластичний) зміна ціни на 1% дає менше 1% зміни обсягу збуту. Тому зниження ціни не викликає такого підвищення попиту і не компенсує зменшення виручки. Для максимізації прибутку фінансові менеджери використовують варіантні розрахунки прибутку при різних цінах і обсягах виробництва і визначають оптимальний обсяг виробництва і ціну,

забезпечують найбільший прибуток.

Випуск кожної додаткової одиниці продукції викликає приріст загальної виручки на величину, яка в економічній теорії називається граничною виручкою, а також збільшення валових (Сумарних) витрат на величину, звану граничними витратами. Якщо гранична виручка перевищує граничні витрати, то прибуток збільшується, і навпаки, якщо гранична виручка менше граничних витрат, прибуток зменшується. При цьому треба пам’тати правило: найбільший прибуток підприємству забезпечують обсяг випуску продукції і ціна, при яких граничні витрати дорівнюють або максимально наближаються до граничної виручки.З урахуванням цього вибирають найкращий варіантний розрахунок прибутку

З даних табл. 5.2 видно, що найбільший прибуток підприємство може отримати при реалізації 6 тис. виробів за ціною 70 грн за одиницю.