2. Середньозважувальна вартість капіталу і шляхи його зменшення

Залучаючи капітали з різних джерел, фінансові менеджери намагаються оптимізувати структуру капіталу, щоб зменшити середньозважену вартість капіталу (СКсв) - середню платню підприємства за всі джерела фінансування. Для розрахунку СКсв необхідно спочатку визначити вартість капітала по кожному джерелу, потім питома вага кожного джерела у всьому капіталі, перемножити вартість кожного джерела капіталу на його питома вага і скласти отримані твори. Для розрахунку питомої ваги найчастіше використовують дані пасиву балансу, але для більш точної оцінки суму капіталу можна перерахувати за ринковими цінами акцій і облігацій. Середньозважена вартість капіталу може бути використана в інвестиційному аналізі як дисконтна ставка для дисконтування грошових потоків при обчисленні NPV проекту, для зіставлення з величиною IRR проектів. Якщо IRR виявиться більше середньозваженої вартості капіталу, то проект може бути схвалений, якщо менше, то проект відхиляється.

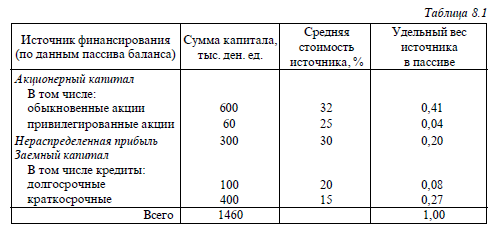

Приклад. Розрахувати середньозважену вартість капіталу корпорації за даними, наведеними в табл. 8.1.

Рішення. Здійснюємо розрахунок:

СКсв = 32 · 0,41 + 25 · 0,04 + 30 · 0,2 + 20 · 0,08 + 15 · 0,27 = 25,75%.

Вартість капіталу і вартість підприємства взаємозв'язані. Один з методів оцінки вартості підприємства – капіталізація доходів. Якщо спрогнозувати середньорічний грошовий потік (чистий прибуток плюс амортизація), а потім капіталізувати його, використовуючи в якості дисконтної ставки середньозважену вартість капіталу, одержимо вартість підприємства. Чим більше грошовий потік, обумовлений діяльністю підприємства, і нижче вартість капіталу, тим вище вартість підприємства. Якщо вартість фінансування збільшується, то вартість підприємства зменшується.

Зі зменшенням вартості фінансування вартість підприємства збільшується. Такий розрахунок можна застосовувати при вирішенні різних завдань, зокрема при виборі можливості продати підприємство за запропонованою ціною чи реконструювати його.

Приклад. Підприємство можна продати за 4,3 млн ден. од. або реконструювати. Після реконструкції прогнозується середньорічний чистий грошовий потік 0540000 ден. од. Середньозважена вартість капіталу - 12%. Для вибору варіанта потрібно визначити вартість підприємства методом капіталізації доходів. Якщо вище виявиться ціна продажу, то підприємство доцільніше продати, а якщо вище буде розрахункова вартість, то вигідніше його реконструювати.

Рішення. Розраховуємо вартість підприємства як наведену вартість вічної ренти за формулою 0,54: 0,12 = 4500000 ден. од. Оскільки 4,5> 4,3, то кращим варіантом буде реконструкція підприємства. Для зниження середньозваженої вартості капіталу можна використовувати такі прийоми, як зменшення дивідендів або тимчасова відмова від їх виплати, виплата дивідендів акціями, залучення додаткової кредиторської заборгованості відповідно до договорами про поставки товарів (якщо це не загрожує значним зниженням показників ліквідності підприємства), отримання кредитів на пільгових умовах під пріоритетні інвестиційні програми (Такі кредити можуть надаватися підприємствам України державними інноваційним фондом, різними міжнародними фондами та організаціями з підтримки підприємницької діяльності.