3. Облік інфляції в інвестиційних операціях

Ефективність інвестицій залежить від ступеня знецінення доходів в результаті інфляції. Інфляційний чинник може зробити непривабливими багато інвестиційних проектів, тому його вплив має бути враховано в розрахунках ефективності вкладень.

Інфляція характеризується такими показниками, як рівень (темп) інфляції і індекс інфляції.

Рівень інфляції показує, на скільки відсотків підвищилися ціни за певний період часу:

![]()

де ΔP - приріст цін на товари споживчого кошика в звітному періоді; Р - ціни на товари, що враховуються при оцінці інфляційного фактора (тієї ж кошика) в базовому періоді.

Індекс інфляції показує, у скільки разів підвищились ціни за розглянутий період:

![]()

Взаємозв'язок рівня і індексу інфляції за один і той же період часу така: I = 1 + τ; τ = I - 1. Якщо треба визначити індекс інфляції за тривалий період (наприклад, за один рік) на підставі значень рівня інфляції за більш короткі періоди (наприклад, місяці), використовують формулу

I = (1 + τ1) (1 + τ2) (1 + τ3) ... (1 + τn),

де n - кількість періодів.

При рівних періодах і рівних рівнях інфляції за кожен період формула (7.32) прийме вигляд

![]()

Реальна купівельна спроможність нарощеної суми капіталу FV за час Т при індексі інфляції за цей період I і рівні інфляціі τ зменшиться і становитиме

![]()

![]()

Так як FV = PV (1 + r), то для компенсації втрат інвестора від знецінення доходу у зв'язку з інфляцією він повинен отримати після закінчення операції суму

FV = PV(1 + r)(1 + τ). (7.35)

Таким чином, при нарахуванні доходу за формулою простих процентів ставка, що враховує рівень інфляції τ за час операції і забезпечує інвестору реальну дохідність r, складе

rτ = r + τ + rτ. (7.36)

Це формула Фішера (названа ім'ям американського вченого І. Фішера, який її запропонував).

Сума (τ + rτ), яку додають до реальної ставки доходності для компенсації інфляційних втрат, називається інфляційною премією. Часто в розрахунках нехтують величиною rτ, але це можна робити тільки при невеликих значеннях r і τ. При високих процентних ставках і високому рівні інфляції ставка, що враховує інфляцію rτ, при такому спрощенні буде істотно занижена.

Приклад. Знайти річну відсоткову ставку, яка забезпечить реальну ставку дохідності операції 12%, якщо річний темп інфляції становить 20%.

Рішення. За формулою (7.36) розраховуємо rτ = 0,12 + 0,2 + 0,12. 0,2 = 0,344 = 34,4%.

4. Управління реальними інвестиціями

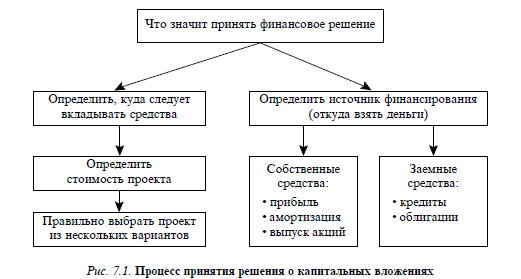

Реальні і фінансові інвестиції як об'єкти управління мають певні особливості, що визначають процедуру організації управління вкладеним капіталом. Капітальні вкладення являються більш складним об'єктом управління, ніж фінансові. Підприємства, що здійснюють виробничу діяльність, обов'язково періодично роблять капітальні вкладення в розвиток виробництва, для оновлення асортименту продукції і технологий, освоєння нових видів діяльності та ін.У завдання фінансового менеджера входить обгрунтування варіантів рішень про фінансування капітальних вкладень та визначення джерел їх фінансування; організація фінансування капіталовкладень; моніторинг інвестиційних проектів; організація виходу з проекту в разі необхідності; визначення фактичної ефективності капітальних вкладень (рис. 7.1).

Отже, перший крок - розрахунок початкових інвестицій по кожному інвестиційному проекту. Для цього необхідно з'ясувати, по якій ціні можна придбати (побудувати) те, що потрібно для здійснення проекту (ліцензія, ноу-хау, будівлі, споруди, машини,обладнання, послуги), які потрібні додаткові витрати (На упаковку, доставку, монтаж, підготовку кадрів і т. д.), а також який дохід можна отримати від продажу замінного майна. Первісну вартість визначають як різницю між першочерговими витратами і первісним доходом (від реалізації непотрібного майна). Інвестиційний проект може бути відхиленим вже на цьому етапі через неможливість підприємства профінансувати початкові капітальні вкладення. Якщо проект може бути профінансований, необхідно оцінити його ефективність. Часто на цьому етапі слід вибрати найбільш вигідний проект з декількох можливих варіантів. Таким образом, другий крок - прогнозування майбутніх доходів. Для цього розраховують додатковий прибуток, а для більш точних розрахунків визначають додатковий грошовий потік, який підприємство може отримувати щорічно в результаті реалізації інвестиційного проекту.

Додатковий грошовий потік - це приріст грошового потоку, отриманий за рахунок здійснення інвестиційного проекту протягом його економічного циклу життя.

Економічний цикл життя проекту - це період, протягом якого інвестиції забезпечують достатній грошовий потік. Цей період часто перевищує термін окупності початкових інвестиційний, але може бути коротшим фізичного циклу життя проекту (період, за який відбувається фізичний знос об'єкта інвестицій).

При оцінці проектів з тривалим економічним циклом життя (понад 10 років) зазвичай обмежуються так званим плановим періодом життя проекту, тобто періодом, на який можна але виконати досить реальні прогнозні розрахунки ефективності вкладень.

Відомо кілька формалізованих методів оцінки доцільності різниці інвестиційних проектів, які використовуються в світовій і рекомендуються міжнародними стандартами.

Сутність, зміст, сфера застосування цих методів описані у багатьох навчальних посібниках по фінансовому менеджменту [5; 7; 9]. Ці методи можна умовно розділити на дві групи:

• прості, використовувані для швидкої попередньої оцінки і відсіювання об'єктів; • більш точні, що враховують часовий лаг між капітальними вкладеннями і майбутніми доходами; їх використовують при складі бізнес-планів інвестиційних проектів.

Розглянемо методи, що відносяться до першої групи.

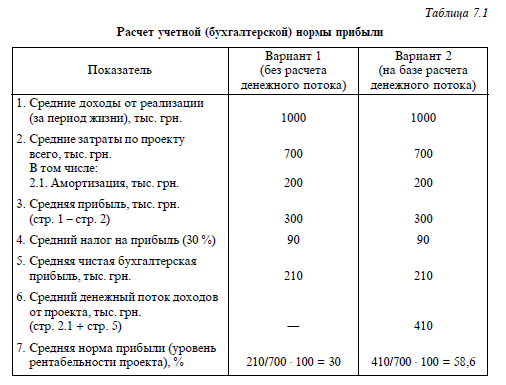

Метод облікової (бухгалтерської) норми прибутку. Полягає у визначенні середньої норми прибутку за період життя проекту (чистий бухгалтерський прибуток ділять на середні витрати за проектом). При цьому вибирають проект з найбільшою середньою нормою прибутку. Розрахунок облікової (бухгалтерської) норми прибутку наведено в табл. 7.1, де показані два варіанти розрахунку: перший враховує тільки чистий прибуток; другий - більш точний, оскільки враховує грошовий потік проекту (чистий прибуток + амортизація).

Простий метод окупності капітальних вкладень. При цьому визначають кількість років, необхідний для повного відшкодування початкових витрат. Початкові капітальні вкладення

потрібно розділити на середньорічну чистий прибуток (або середньороковий грошовий потік). Якщо прогнозуються різні грошові потоки по роках, то слід щорічні грошові потоки складати до тих пір, поки сума не зрівняється з сумою початкових вкладень. Вибирають проекти з найменшими термінами окупності.

До другої групи відносяться методи чистої теперішньої вартості (метод NPV); внутрішньої норми прибутку (ставки рентабельності) - метод IRR (Internal Rate of Return); дисконтний метод окупності капітальних вкладень; метод еквівалентної річної вартості. В основу використання цих методів покладена процедура дисконтування грошових потоків, про яку згадувалося раніше, що дозволяє врахувати зміну вартості грошей у часі при прийняті інвестиційних рішень.

Для фінансових менеджерів при використанні цих методів самим відповідальним моментом є вибір дисконтної ставки. Її розмір повинен враховувати ризикованість проекту. Дисконтні

Ставки підвищуються, якщо зростають відсотки по кредитах і темпи інфляціі. Більш тривалий проект, як правило, більш ризикований, оскільки з'являється невпевненість в поверненні вкладених грошей. Тому за інших рівних показниках довгострокові проекти слід дисконтувати за вищими ставками, ніж короткострокові.

Найбільш часто при експертизі проектів використовують метод NPV.

Якщо розділити дисконтовану вартість (NPV) грошових потоків на суму первісних інвестицій, вийде показник, званий індексом прибутковості. При розгляді декількох проектів кращим буде той, у якого більше індекс прибутковості або NPV.

Метод внутрішньої норми прибутку (IRR). Внутрішня норма прибули IRR - це дисконтна ставка, при якій NPV проекту дорівнює нулю, тобто PV (приведена вартість) грошових потоків проекту дорівнює I (початковим інвестиціям): PV = I, або

![]()

ставка r в такому випадку і є IRR, яку можна вважати або мінімально допустимою нормою прибутку, або максимальної процентної ставкою, під яку підприємство може залучити кошти(засоби)для інвестицій, щоб не мати грошових втрат за проектом.

IRR можна визначити двома методами: послідовних наближень і графічно. Метод послідовних наближень полягає в послідовному розрахунку значень NPV при различ-

вих дисконтних ставках до тих пір, поки не буде знайдена ставка, при якій NPV = 0 або майже дорівнює нулю, оскільки при такому способі використовують дисконтні ставки, що представляють собою ціле число, а IRR може знаходитися між двома цілими ставками,

наприклад при 15% NPV ще позитивна, а при 16% - вже відмінних. Це означає, що IRR буде становити 15% з десятими. Хоча метод послідовних наближень не дозволяє здійснити але точно розрахувати IRR, для практичних розрахунків цього достатньо.

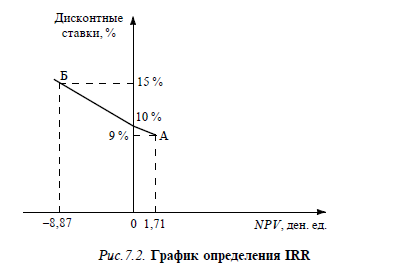

При розрахунку IRR графічно (рис. 7.2) треба виконати такі процедури: задати якусь дисконтну ставку, визначити NPV проекту і відзначити відповідну точку на графіку (точка А); задати набагато більшу дисконтну ставку, обчислити NPV, яка різко зменшиться, відзначити другу точку на графіку (точка Б); З'єднати дві точки і при необхідності продовжити криву NPV до перетинуз віссю ординат. Точка перетину і буде IRR.

Приклад Визначити IRR цього інвестиційного проекту.1. Метод послідовних наближень. При дисконтній ставці 15% NPV проекту становить 8,87 тис.ден. од. Задаємо більш низьку дисконтну ставку r = 14% і розраховуємо NPV:

Будемо знижувати дисконтну ставку до отримання першого позитивного значення NPV:

r = 12%, NPV = 10 · 0,712 + 30 · 0,683 + 35 · 0,567 - 50 = -3,955 Тис. ден. од.;

r = 10%, NPV = 10 · 0,75 + 30 · 0,683 + 35 · 0,621 - 50 = - 0,265 тис. ден. од.;

r = 9%, NPV = 10 · 0,772 + 30 · 0,708 + 35 · 0,65 - 50 = 1,71 тис. ден. од.

Таким чином, NPV проекту перетворюється в нуль при дисконтної ставкою вище 9%, але нижче 10%. Значить, IRR ≈ 9,8%.

2. Графічний метод. На рис. 7.2 відзначаємо два значення NPV, обчислені раніше: при r = 9% і при r = 15%. З'єднує дві точки, отримуємо значення IRR ≈ 9,8%.

Кожне підприємство може визначити для себе необхідне значення IRR, тобто мінімально допустимий розмір прибутку, що інвестор повинен отримати на кожну грошову одиницю капіталовкладень. Ця норма залежить від податкової і кредитної політики, умов фінансування. Потім прогнозують майбутні доходи грошові потоки) від реалізації конкретного проекту і розраховується ють його IRR. Якщо IRR проекту перевищує встановлене підприємствам необхідне значення IRR, проект приймається, якщо IRR менше - відхиляється.

Якщо прогнозують однакові грошові потоки від реалізації проекту, то задача визначення IRR спрощується. У цьому випадку приміняють формулу (7.27) для визначення теперішньої вартості ануітета. Оскільки грошові потоки за проектом є ануітетом, то необхідно визначити процентну ставку, при якій

А K'r,n = I,

де А - щорічний грошовий потік; K'r,n - акумулюючий коеффіциєнт дисконтування при ставці r і кількості років n; I - першочергове інвестиції.

Приклад. Початкові інвестиції за проектом складають 20555 ден. од. Щорічні грошові потоки прогнозуються по 5000 ден. од. протягом 6 років. Необхідна ставка доходу для перед-

ємства - 15%. Чи слід фінансувати цей проект?

Рішення. Визначаємо IRR проекту. 5000 · K'r,n = 20555, звідси K'r,n = 20555/5000 = 4,111. По таблиці акумулюючих коефіцієнтів для визначення теперішньої вартості ануїтетів знаходимо, що коефіцієнту 4,111 при періоді 6 років відповідає значення r = 12%. Це і є IRR,розглядаючого проекту.

Оскільки необхідна ставка доходу для підприємства вище (15%), проект не слід фінансувати.

Відповідно до дисконтними методом окупності капітальних вкладень щорічний грошовий потік дисконтується за необхідної ставкою прибутку, і ця дисконтована вартість накопичується до тих пір, поки не стане рівною сумі початкових інвестицій. Проекти з більш коротким терміном дисконтованої окупності переважніше.

Метод еквівалентної річної вартості (приведених витрат). За цим методом капітальні вкладення перераховують в еквівалентну річну вартість за допомогою спеціальної дисконтної ставки, а потім додають до річних експлуатаційних витрат. Таким чином отримують суму щорічних приведених витрат.

Еквівалентна річна вартість - це сума капітальних вкладень, яка щорічно повинна відшкодовуватися протягом життя проекту. При порівнянні альтернативних пропозицій вибирають проект з найбільш низькою річною сумою приведених витрат. Для зменшення ризику, пов'язаного з фінансуванням капітального вих вкладень, використовують різні прийоми перевірки інвестиційних проектів на чутливість до виникнення несприятливих ситуацій. Проект, який більше за інших реагує на вимірювання умов, вважається найбільш ризикованим. Наприклад, використовують такий прийом, як підвищення дисконтної ставки при розрахунку NPV; проект, у якого при цьому більш різко знижується NPV, є більш ризикованим.

Приклад. Є два інвестиційні проекти - А і Б. За проектом А грошові потоки становлять: у перший рік - 1000 ден. од., у другій - 1500 ден. од.; за проектом Б: у перший рік - 1800 ден. од., у другій - 700 ден. од. Початкові інвестиції однакові і становлять 1600 ден. од. Первісна дисконтна ставка - 10%. Потім підвищуємо ставку до 12%. Який проект більш ризикований?

Рішення. При ставці 10%

NPVА = 548 ден. од.; NPVБ = 614,9 ден. од.

При ставці 12%

NPVА = 488,5 ден. од.; NPVБ = 565,3 ден. Од

Розрахуємо відхилення в абсолютних і відносних величинах.

Для проекту А

абсолютне відхилення 548 - 488,5 = 59,5 ден. од.,

відносне відхилення 59,5/548 ⋅ 100% = 10,9%.

Для проекту Б

абсолютне відхилення 614,9 - 565,3 = 49,6 ден. од.,

відносне відхилення, 49,6/614,4 ⋅ 100% = 8%

Проект А більш ризикований, оскільки NPVА більше реагує на зміна дисконтної ставки. Можна застосувати і такий підхід, як поділ спрогнозованих майбутніх грошових потоків за проектом на безпечну (надійну) і ризикову частини. Частку безпечних надходжень визначають експертно. Ризикову частину грошових потоків відкидають, а безпечну дисконтують з безпечної дисконтною ставкою (теоретично приймають на рівні прибутковості державних цінних паперів, тобто низькодохідних, але безпечних вкладень капіталу). Далі визначають NPV тільки з урахуванням безпечної частини дисконтованого грошового потоку. Якщо навіть при зменшенні грошового потоку до безпечної частини виходить позитивне значення NPV, інвестиційний проект вважається надійним.

Приклад. Фахівці фірми підрахували, що протягом п'яти років щорічно будуть надходити наступні грошові потоки: в перший рік - 7000 ден. од., у другій - 6000 ден. од., в третій - 5000 ден. од., в четвертий - 4000 ден. од., у п'ятий - 3000 ден. од. Частка безпечних надходжень за експертними оцінками складаючи: в перший рік - 95%, у другій - 80%, в третій - 70%, в четвертий - 60%, у п'ятий - 40%. Початкові інвестиції - 11000 ден. од. Безпечна дисконтна ставка - 10%. Визначити доцільність цього проекту.

Рішення. Визначаємо NPV, враховуючи тільки безпечні потоки:

Отже, цей проект досить безпечний. Існують і інші прийоми перевірки проектів на чутливих-

ність. Формалізовані методи оцінки доцільності капітальних вкладень досить умовні, що обов'язково треба враховувати при оцінці результатів, отриманих при їх використанні в інвестиційному аналізі.

Так, у них закладено умову, що менеджери можуть детально прогнозувати майбутні грошові потоки. Насправді це дуже важке завдання, оскільки на майбутні грошові потоки впливає велика кількість факторів (обсяг і ціни реалізації продукції, підвищення заробітної плати, цін на сировину, матеріали, накладні витрати, відсотки по кредитах, податкова політика і т. д.). Чим віддаленіший період, тим важче зробити правильний прогноз. А переоцінка або недооцінка майбутніх грошових потоків може призвести до того, що буде схвалено проект, який треба відхилити, і навпаки.

У розрахунок NPV, як правило, закладають одну і ту ж дисконту ставку на весь період реалізації проекту. Насправді ж вона, як і відсотки по кредитах, змінюється з року в рік, але спрогнозувати на перспективу зміни з достатнім ступенем ймовірності практично неможливо. Використання формалізованих методів істотно допомагає приймати рішення щодо інвестицій, може служити їх основою, але прийняття остаточного рішення в кожному конкретному випадку доповнюється неформалізірованнимі підходами і в значній ступеня результат залежить від досвіду, кваліфікації і навіть інтуїції менеджерів.

Фінансові менеджери не тільки повинні уміти вибирати найбільш вигідні інвестиційні проекти, але й пропонувати оптимальну стратегію фінансування капіталовкладень.

Стратегія фінансування капіталовкладень - це програма, в якій представлені суми залучення коштів за рахунок кожного власного або позикового джерела, терміни їх залучення і про-

тривалість періоду, на який залучаються кошти. Проект може фінансуватися в кілька періодів, які відрізняються різним поєднанням власних і позикових джерел, що також відбивають у програмі. Процес розробки стратегії фінансування припускає розрахунки вартості капіталу, який залучається з різних джерел (див. тему 8); оцінку змін структури капіталу; облік збільшення фінансового ризику при значному залученні позичених засобів; оцінку впливу різних варіантів залучення капіталу на платоспроможність і фінансову стійкість підприємства; узгодження стратегії фінансування капіталовкладень - з дивідендною політикою (див. тему 5); оцінку можливостей і обсягів емісії акцій і облігацій та зміни в цьому зв'язку положения підприємства на фінансовому ринку.

На вибір стратегії фінансування істотно впливають не лише внутрішні чинники - темпи зростання прибутку, бажання або небажання засновників збільшити частку прибутку, що спрямовується на накопичення, замість збільшення дивідендних виплат, але і зовнішня - доступність для підприємства банківських кредитів, рівень процентних ставок за користування кредитом, можливість залучення капіталу через ринок цінних паперів, стабільність податкового законодавства, рівень інфляції, а також інші фактори, які можна об'єднати в одне загальне поняття – інвестиційний клімат.

Для реалізації на практиці обраної стратегії фінансування менеджери повинні виконати певні технічні процедури залучення джерел капіталовкладень: • укласти кредитні договори з банками; • організувати, зареєструвати і здійснити первинне розміщення (андеррайтинг) випусків акцій, облігацій; • укласти договори з інвестиційним банком, інвестиційний вим фондом та іншими фінансовими посередниками.Після початку фінансування капіталовкладень фінансові менеджери повинні забезпечити моніторинг інвестиційного проекта, щоб вчасно виявити відхилення від бізнес-плану і прийняти заходи по їх усуненню. Здійснення капіталовкладень пов'язано з певними інвестиційними ризиками (див. тему 9), тому можуть виникати ситуації, коли фінансові менеджери повинні обгрунтувати найкращий варіант виходу з проекту ще до завершення капіталовкладень або вже після введення об'єктів капіталовкладень в експлуатацію (наприклад, продаж невстановленого устаткування та об'єктів незавершеного будівництва, тимчасова консервація, здача в оренду і т. д.). Вибирають варіант, який може звести до мінімуму фінансові втрати в результаті відмови від проекту. У процес управління капіталовкладеннями входить також процедура постаудиту [4]. Вона включає порівняння фактичних результатів із запланованими і з'ясування причин виникнення відхилень.

Наприклад, керівництво багатьох зарубіжних фірм вимагає від експлуатаційних відділів щомісячних звітів протягом шести місяців функціонування нового проекту, а потім – оквартальних звітів до тих пір, поки не будуть досягнуті очікувані результати. Тільки після цього спеціальні звіти не потрібні.

Постаудит вважається складною процедурою. По-перше, на діючому підприємстві дуже важко відокремити поточні результати конкретних капіталовкладень від загальних результатів діяльності підприємства, по-друге, іноді складно виміряти фактичну економію витрат від реалізації проекту (наприклад, від застосування нової комп'ютерної системи), по-третє, часто до моменту отримання результатів від довгострокових інвестицій нікому пред'явити претензії, так як менеджери, відповідальні за ці результати, вже змінили місце роботи.