Тема 4: Визначення потреби в фінансових ресурсах та внутрішньо-фінансове планування

1.Завдання, об’кти і методи внутрішньофірмового фін. Планування

Внутріфірмове планування здійснюють за наступними важливими напрямками: реалізація продукції (товарів, робіт, послуг); фінанси; виробництво; закупівлі.

Завдання планування фінансів:

• визначення планових обсягів необхідних фінансових ресурсів для безперебійної виробничо-господарської діяльності, джерел їх формування та напрямків витрачання;

• забезпечення платоспроможності і ліквідності в планованому періоді;

• підвищення прибутковості за рахунок раціонального розподілу і використання фінансових ресурсів.

Основні об'єкти фінансового планування:

• прибуток (дохід) від усіх видів діяльності підприємства (випобничо-господарської, інвестиційної, фінансової);

• основні й оборотні кошти (потреба і джерела покриття);

• капітальні вкладення (обсяг, окупність, джерела фінан-

сірованія);

• фінансові вкладення (обсяг, прибутковість);

• власний капітал (розмір, джерела збільшення);

• грошові фонди, утворені при розподілі чистого прибутку;

• кредити та інші позикові кошти (потреба, вартість, строки повернення);

• грошові надходження і витрати (види, суми), узгодження по календарних строках.

Внутріфірмове фінансове планування складається з наступних етапів:

• розрахунок кошторисів витрат (у грошовому вираженні) до всіх планам підприємства, які попередньо складені за кількісними показниками (план закупівель сировини, матеріалів; виробничий план; план по праці; план рекламних заходів і т. д.);

• планування фінансових показників (виручка, собівартість, амортизаційні відрахування, величина власних оборотних засобів, середня сума дебіторської та кредиторської заборгованості, сума кредитів, відсотків за користування кредитом, прибуток, податок на прибуток, чистий прибуток і ін);

• узгодження доходів і витрат, потреби в коштах і джерелах її покриття в фінансових планах (плани доходів та витрат підприємства; грошових надходжень і витрат; кредитний; фінансування капітальних вкладень; фінансових результатів діяльності підприємства; розподілу прибутку);

• контроль за виконанням фінансових планів.

Для планування фінансових показників та складання фінансових планів використовують методи, добре відомі в економічній науці і докладно описані в навчальній літературі: нормативний; розрахунково-аналітичний; балансовий; оптимізації планових рішень; економіко-математичне моделювання.

Нормативний метод є найбільш простим методом розрахунку планових фінансових показників. Знаючи норматив і об'ємний показник, можна легко розрахувати плановий показник. У фінансових плануванні використовують загальнодержавні, місцеві (регіональні), галузеві нормативи та нормативи підпр.

Загальнодержавні нормативи обов'язкові для всіх підприємств - це ставки загальнодержавних податків і обов'язкових платежів, мінімальна заробітна плата, норми амортизаційних відрахувань (застосовуються для розрахунку оподатковуваного прибутку).

Місцеві (регіональні) нормативи діють в межах окремих них областей, міст, районів та інших адміністративно-територіальних одиниць - це ставки місцевих податків і зборів, податки і податкові пільги, введені в спеціальних економічних зонах.

Галузеві фінансові нормативи діють для підприємств, які відносяться до певних галузей. До таких нормативам відносяться, наприклад, рентна плата за видобуток нафти і газу, збір за

спеціальне використання природних ресурсів, граничний рівеньрентабельності для підприємств, що є природними монополістами.

Нормативи підприємства розробляють його менеджери для контролю та підвищення ефективності використання фінансових ресурсів. Найчастіше використовують такі внутрішні нормативи, як мінімальний розмір власних оборотних коштів, стійкі пасиви (кредиторська заборгованість, постійно знаходиться в розпорядженні підприємства), частка прибутку, що спрямовується на Реінвестування, співвідношення між власними і позиковими джерелами фінансування, мінімальна норма прибутку на вкладений капітал та ін

Розрахунково-аналітичний метод застосовують тоді, коли нормативи відсутні. У цьому випадку аналізують досягнуте в базисному періоді значення конкретного фінансового показника, визначають індекс його змін в плановому періоді і розраховують планове

його значення. В основі розрахунково-аналітичного методу лежить експертна оцінка тенденцій поведінки, динаміки і взаємозв'язку фінансових показників в планованому періоді.

Розрахунково-аналітичний метод широко застосовують при плануванні окремих видів витрат на виробництво і реалізацію продукції, прибуток (див. п. 4.2), визначенні необхідних обігових коштів у запасах (див. п. 6.1) і ін

Особливо широко застосовують балансовий метод. При цьому шляхом побудови балансів пов'язують потребу в фінансових ресурсах і джерела їх формування. Більшість фінансових планів складають у вигляді різних форм балансів (деякі з них приведемо далі).

Метод оптимізації планових рішень полягає у визначенні декількох можливих варіантів планових розрахунків і виборі по певному критерію оптимального варіанту. Найбільш часто

цей метод застосовують при виборі варіантів інвестицій, плануванні капітальних вкладень. В якості критеріїв вибору оптимального рішення можуть використовувати такі показники, як мінімум приведених витрат, мінімум поточних витрат, максимум приведеного прибутку; мінімальний період оборотності капіталу; максимум прибутку на вкладений капітал; мінімальний фінансових ризик (мінімальна ймовірність фінансових втрат);мінімум фінансових витрат по залученню джерел фінанансування. Пошук оптимального варіанту найчастіше вимагає використання складних моделей лінійного програмування, що може бути дорого та економічно невигідно підприємству. Це обмежує масштаби практичного застосування методу оптимізації планових рішень.

Метод економіко-математичного моделювання полягає в визначенні кількісного вираження взаємозв'язку фінансових показників і впливаючих на нього факторів. Таким чином, економіко-математична модель являє собою математичне описаня закономірності зміни конкретного економічного показника при зміні основних факторів. Модель може будуватися за функціонального зв'язку між факторами (х) і результуючим показником (у) (виражається рівнянням виду Y = f (x)) або по корреляційної зв'язку, коли між факторами і показниками існує лише імовірнісна залежність, виявляються тільки при великій кількості спостережень. Кореляційний зв'язок виражається рівняннями регресії різногоо виду. Практика показує, що планування фінансових показників з використанням складних багатофакторних моделей не завжди дозволяє отримати прийнятний з точки зору еко-

кого сенсу результат, а також обходиться досить дорого (про це вже згадувалося при описі методу оптимізації планових рішень, оскільки він також заснований на побудові економіко-матетичних моделей).

В залежності від тривалості періоду, для якого складають фінансові плани, розрізняють таке фінансове планування: короткострокове - на один рік і довгострокове - на період більше одного року.

Для забезпечення фінансової стійкості підприємства в основу планування фінансів рекомендується закладати наступні принципи:

• приймати такі фінансові рішення і так розраховувати фінансові показники, щоб у будь-який момент були забезпечені платоспроможність і ліквідність підприємства;

• строки використання коштів необхідно співвідносити зі термінами, на які залучені джерела їх фінансування (так назване золоте банківське правило). З цього випливає, що капітальні вкладення з тривалими термінами окупності необхідно фінансувати тільки за рахунок довгострокових джерел засобів;

• особливо ризиковані інвестиції фінансувати тільки за рахунок власних коштів;

• позиковий капітал залучати тільки тоді, коли це забезпечують підвищення рентабельності власного капіталу;

• вибирати найбільш дешеві способи фінансування капіталовкладень;

• вибирати інвестиційні проекти, які можуть забезпечити максимальну рентабельність.

2. Методи визначення планового прибутку. Основним джерелом доходів і приросту фінансових ресурсів підприємства є реалізація продукції (товарів, робіт, послуг). Тому вихідною базою і початковим етапом планування (або прогнозування) прибутку є визначення обсягів реалізації кожного виду продукції, а потім виручки від реалізації. Для розрахунку планової суми прибутку від реалізації продукції (Товарів, робіт, послуг) найчастіше використовують один із наведених далі методів.

1). Планування на основі попереднього розрахунку планових показників виручки і собівартості реалізованої продукції (Товарів, робіт, послуг). Виручку від реалізації розраховують множенням кількості реалізованої продукції на ціну реалізації по кожному виду продукції (товарів, робіт, послуг). Ціни реалізації визначають в плані маркетингу з урахуванням вивчення попиту, каналів реалізації, очікуваного рівня інфляції, цін конкурентів, податкових пільг для окремих видів продукції. Основні напрямки цінової політики та підходи до встановлення ціни на продукцію викладені в темі 5. Річний план реалізації продукції складають з помісячною розбивкою. Наступним етапом є планування Собівартості реалізованої продукції (товарів, робіт, послуг). При плануванні окремих елементів витрат використовують нормативний метод. Так, амортизаційні відрахування, податки та обов'язкові платежі розраховують виходячи із встановлених норм амортизаційних відчислень і податкових ставок. Решта витрат планують з поміччю розрахунково-аналітичних процедур. Плановий фонд оплати праці визначають як добуток середньомісячної чисельності працівників та середньої заробітної плати. Витрати на сировину, мали, напівфабрикати та інші змінні витрати (крім відрядної заробітної плати) можна планувати за їхньою часткою у виручці,%:

![]()

де Рпл - планова сума змінних витрат; ВПЛ - планова сумма виручки від реалізації; д - частка змінних витрат у виручці за звітний період,%. Умовно-постійні витрати (без амортизаційних відрахувань) планують виходячи з їх суми за звітний період з урахуванням індексації окремих видатків (наприклад, збільшення компенсації командировочних витрат). Плановий валовий прибуток визначають як різницю між виручкою і собівартістю реалізованої продукції.

2. Планування на основі попереднього розрахунку планового обсягу реалізації продукції і даних операційного аналізу при порозі рентабельності, рівні змінних витрат, запасі фінанвої міцності. Плановий прибуток розраховують за формулою

![]()

де (ВПЛ - Вп.р) - запас фінансової міцності підприємства; Вп.р - виручка, забезпечує досягнення беззбитковості, тобто поріг рентабельності; дп - планована частка змінних витрат у виручці,%.

3. Планування на основі планованого обсягу реалізації продукції (товарів, робіт, послуг) та рівня рентабельності продажів, котрий визначається розрахунково-аналітично, коли значення цього показника у звітному періоді коригують з урахуванням прогнозованих змін у планованому періоді. Плановий прибуток у цьому разі розраховують так:

![]()

де Ур - середній рівень рентабельності продажів в планованому періоді,%.

4. Метод планування на основі формування цільового розміру прибутку. Цей метод використовують рідко. Його можна вважати нетрадиційним, так як на відміну від попередніх початковим етапом в процесі планування стає не прогнозування виручки від реалізації, а визначення кінцевого фінансового результату діяльності підприємства, тобто чистого прибутку. Планування здійснюють в зворотному порядку: спочатку розраховують обсяг коштів, необхідних підприємству для виробничого і соціального розвитку, матеріального заохочення та дивідендних виплат, тобто прогнозують розмір кожного грошового фонду, що фінансується за рахунок прибутку підприємства, потім визначають їх суму, яка показувала планову потребу в чистому прибутку. Для отримання сумарного прибутку додають суму податку на прибуток. Таким чином, базовим елементом планування є не виручка від

реалізації, а чистий прибуток як бажаний результат (мета) діяльності підприємства. Проте подальші розрахунки виручки, собівартості та інших фінансових показників можуть виявити нереальність досягнення цього результату в планованому періоді.

3. Склад і зміст фінансових планів підприємства. У зарубіжній практиці внутріфірмові поточні плани називаються бюджетами, відповідно процес їх складання - бюджетуванні. Для вітчизняної практики це декілька незвично-але, так як традиційно бюджетами у нас називаються тільки фінансові плани доходів і витрат держави і місцевих органів влади. У законодавчих та нормативних актах це так і залишилося,

але в практиці управління підприємствами почали застосовувати також назву бюджет. У загальному вигляді бюджет підприємства - це кошторис доходів і витрат усіх підрозділів і служб фірми. Складають бюджет підприємства за даними розрахунків планових доходів від усіх напрямків діяльності підприємства, а також кошторисів витрат на поточний рік. Зокрема, складають бюджет продажів - план реалізації продукції (товарів, робіт, послуг) у натуральних та вартісних показниках; бюджет закупівель, де представлені витрати грошо-

них засобів на придбання запланованих видів матеріальних ресурсів; бюджет витрат на оплату праці, де розраховані планова потреба в трудових ресурсах і витрати на оплату праці по всім видам виробничо-господарської діяльності; бюджет управлінських витрат, який містить планові витрати підприємства на виконання управлінських функцій по всьому служ-

бам та підрозділам; бюджет цехових витрат, який відображає накладні витрати, пов'язані з виробництвом продукції (зміст виробничого обладнання, цехових будівель і споруджений, заробітна плата цехового адміністративно-управлінського персоналу та ін); бюджет комерційних витрат (реклама, комісійних торгових агентів, транспортні послуги).

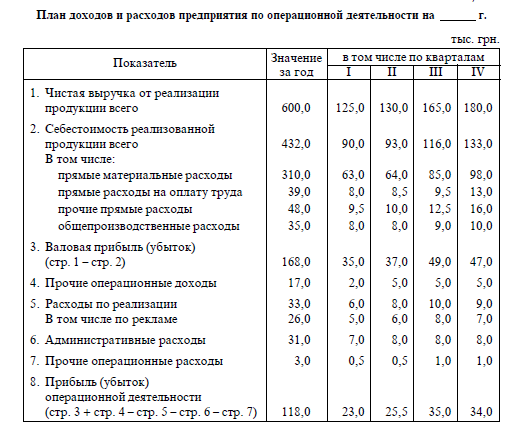

На підставі помісячних розрахунків виручки від реалізації, собівартості реалізованої продукції, інших операційних доходів і витрат становлять План доходів і витрат підприємства по операційної діяльності (табл. 4.1).

Потім складають План фінансових результатів від звичайної діяльності підприємства (табл. 4.2), де показують плановану загальний прибуток (збиток) підприємства з урахуванням прибутку (збитку) від реалізації основних засобів та інших необоротних активів фінансових інвестицій, а також інших доходів і витрат, не пов'язаних з операційною діяльністю. Для складання цього плану виконують допоміжні розрахунки прибутку (збитків) від реалізації та вибуття основних засобів та інших необоротних активів, а також планованих інших доходів і витрат.

Прибуток, що залишилася в розпорядженні підприємства, розподіляється за рішенням власників. Для цього використовують Планову кошторис розподілу прибутку підприємства (табл. 4.3), яку по поданням менеджерів власники стверджують на початку року.

Прибуток, що залишається в розпорядженні підприємства, або повністю розподіляють протягом року на цілі, передбачені в статуті, або планують залишок нерозподіленого прибутку на кінець року (кварталу). При плануванні розподілу прибутку необхідно враховувати особливості організаційно-правової форми підприємства. Так, в акціонерних товариствах (табл. 4.3) з розподіленого прибутку після сплати податку насамперед треба планувати погашення основної суми боргу за кредитами, виплату фіксованих дивідендів за привілейованими акціями, а також виникнення резервного фонду в розмірі, передбаченому законодавством. Розмір резервного фонду законодавством встановлено тільки для підприємств, створених у формі господарських товариств.

Пропорції розподілу планового прибутку після сплати фіксованих дивідендів і освіти резервного фонду визначаються стратегічними і тактичними завданнями підприємства. Це перспективи розвитку підприємства (звідси розподіл прибутку на інвестиції та споживання), залучення нових інвесторів (для цього може бути заплановано збільшення виплати дивідендів), необходність фінансування об'єктів соціальної інфраструктури і т. д.

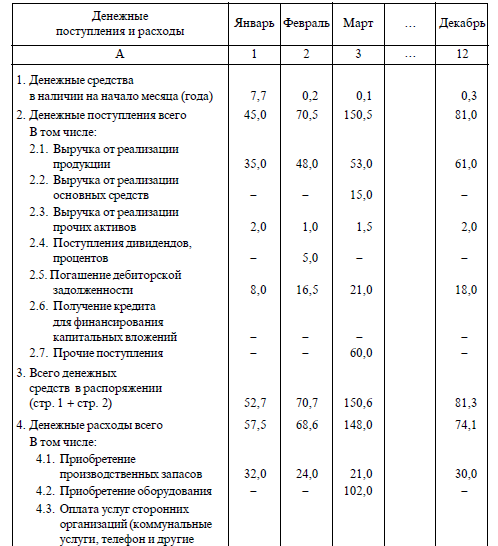

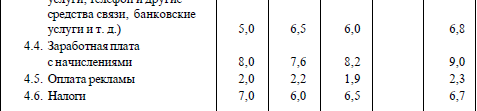

Найважливішим фінансовим планом, який дозволяє фінансовим менеджерам постійно контролювати ліквідність підприємства, є План (або бюджет) грошових надходжень і витрат підприємства (табл. 4.4). Він відображає результати погодження в часі надходжень грошових коштів на рахунки підприємства і виплати грошових коштів (може бути складений з розбивкою поступлень і витрат грошей по місяцях, декадах і навіть тижнях).

Це оперативний фінансовий план.

При складанні Плану грошових надходжень і витрат підприємства використовують дані Плану доходів і витрат підприємства з операційної діяльності, Плану капітальних вкладень, розрахунку планової суми фінансових вкладень, а також інших планів і кошторисів, які передбачають рух реальних грошей. Всі грошові надходження і витрати включаються з поправкою на часовий лаг, тобто відбивається період, в якому реально поступають і витрачаються кошти. Так, суму і терміни придбання запасів беруть з плану матеріальних закупівель з урахуванням часового лагу між отриманням сировини і матеріалів і оплатою

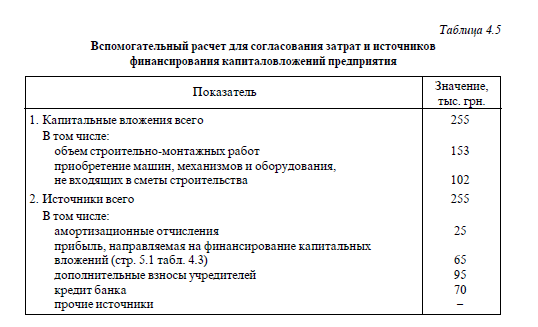

відповідних рахунків. Суму погашення дебіторської заборгованості включають в той період, коли покупці повинні оплатити відвантажену продукцію відповідно до договору. Більшу частина поточних витрат прямо беруть з відповідних кошторисів, так як терміни використання грошових коштів збігаються з часом здійснення видатків. Обсяг капітальних витрат беруть з табл. 4.5.

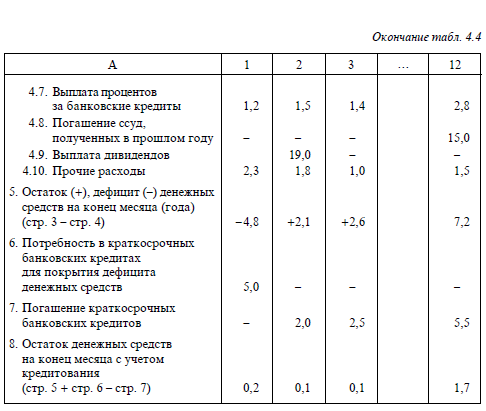

У План грошових надходжень і витрат підприємства не включають статті, які не вимагають грошових витрат, зокрема амортизаційні відрахування. Фінансові менеджери у відповідності з цим планом повинні забезпечити наявність грошових коштів для своєчасної оплати всіх рахунків і витрат. Для цього на основі даних про потреби в короткострокових кредитах (рядок 6 табл. 4.4) розраховують потребу підприємства в короткострокових кредитах під розрив у платіжному обороті (табл. 4.6, 4.7).

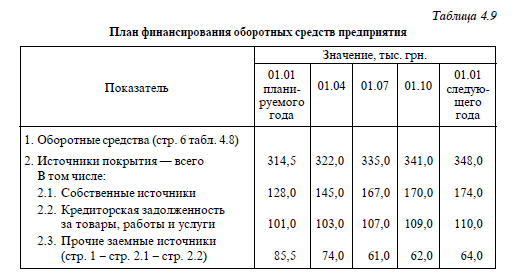

Для розрахунку планового балансу активів і пасивів на кінець року, планування відрахувань від прибутку для приросту власних оборотних коштів і очікуваної короткострокової заборгованості по позичках складають План вкладень в оборотні активи підприємства, який включає виробничі запаси, незавершене виробництво, готову продукцію, товари, дебіторську заборгованість ність за товари, роботи, послуги (табл. 4.8).

Дані про залишки на початок року беруть з бухгалтерського балансу (форма № 1). Залишки на кінець кожного кварталу (року) визначають так: залишок на початок плюс надходження за квартал мінус витрачання за квартал. Ці дані беруть з розрахунків придбання виробничих запасів, їх витрачання, витрат в незавершеному виробництві, випуску готової продукції, руху дебіторської заборгованості. Планові вкладення в оборотні засоби, спрогнозовані в табл. 4.8, покриваються за рахунок різних джерел: власних, кредиторської заборгованості за продукцію (товари, роботи, послуги), інших позикових коштів (короткотермінові кредити банків, інші кредитори). для узгодження

потреби в оборотних коштах з джерелами покриття складають План фінансування оборотних коштів підприємства (табл. 4.9); попередньо виконують допоміжний розрахунок власних джерел фінансування оборотних коштів.

Важливим елементом фінансового планування є податкове планування, яке передбачає мінімізацію податкових зобов'язань у відповідності з чинним законодавством. Податкове планування базується на праві кожного платника податків використовувати не заборонені законом способи, прийоми та заходів для скорочення податків, що сплачуються. Підприємства частково, можуть передбачати такі заходи щодо зменшення податкового тягаря, як фундація нових підприємств в вільних економічних зонах або в країнах, є офшорними центрами, тобто мають пільгове оподаткування та спрощену систему бухгалтерського обліку. Крім того, податкове планування полягає у пошуку і максимальному використанні податкових пільг і можливостей зменшення бази оподаткування, що надаються

законодавством України.

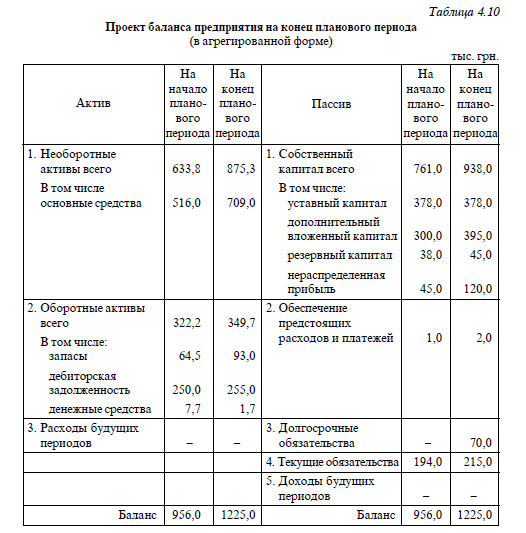

Внутріфірмове фінансове планування завершується складанням проектів форм фінансової звітності - балансу активів і пасивів, звіту про фінансові результати, звіту про рух грошових коштів і звіту про власний капітал за планований період. Мета проектованих фінансових звітів – узгодити плановані фінансові показники і відобразити очікувані зміни пропорцій між статтями звітності в плановому періоді в порівнянні з базисним в результаті реалізації фінансових планів. Проекти майбутніх форм звітності не обов'язково складають так само детально, як це потрібно для документів за звітний період. Вони можуть бути представлені агрегованими формами, містять тільки ключові елементи та підсумки. Приклад проекту балансу активів і пасивів в агрегованої формі представлений в табл. 4.10. Періодично фінансові менеджери виконують розрахунки, пов’язані із складанням бізнес-планів. Бізнес-план може відноситися до окремого інвестиційному проекту або його можуть становити як перспективний план розвитку підприємства в цілому. Зазвичай необхідність його розробки виникає у зв'язку з притягненням додаткових інвесторів і кредиторів для фінансування капітальних вкладень.

Фінансовий розділ бізнес-плану є узагальнюючим, в ньому у вартісному вираженні представлені матеріали всіх інших розділів: • прогноз виручки від реалізації продукції (товарів, робіт, послуг) як довгостроковий - на 3 роки вперед (третій рік – загальна сума за рік, другий рік - з розбивкою по кварталах), так і короткостроковий - на перший рік з розбивкою по місяцях; • баланс грошових надходжень і витрат на ті ж періоди, що і прогноз виручки; • прогноз доходів і витрат - на 3 роки вперед (тут показані виручка від реалізації, витрати на виробництво, прибуток від реалізації та чистий прибуток); • плановий баланс активів і пасивів (на початок та кінець першого року реалізації бізнес-плану); • розрахунок точки беззбитковості, тобто обсягу реалізації, при котрому прибуток дорівнює нулю, але повністю покриваються витрати.

Рекомендується показувати кілька варіантів розрахунків для різного рівня прогнозованої ціни - максимального, середнього і мінімальної. Складанням фінансових планів завершується процес внутрішньо-фірмового планування, оскільки в них отримують вартісне

(узагальнююче) вираз всі напрямки діяльності - виробничий процес, придбання товарно-матеріальних цінностей, збут продукції, взаємовідносини з бюджетом, кредитними установами, страховими організаціями, засновниками та робітниками.

У процесі фінансового планування на підприємстві виконують наступні основні розрахунки:

• змінних витрат на одиницю продукції (товарів, робіт, послуг);• умовно-постійних витрат підприємства на плановий період;• виробничої собівартості одиниці кожного виду продук-

ції (товарів, робіт, послуг);• варіантів цін реалізації одиниці кожного виду продукції(Товарів, робіт, послуг);• виручки від реалізації кожного виду продукції (товарів, робіт, послуг) і в цілому по всіх найменувань на планований період;• амортизаційних відрахувань;• податків та обов'язкових платежів;• собівартості реалізованої продукції (товарів, робіт, послуг)кожного виду і по всіх найменувань на планований період;• доходів від реалізації основних фондів та інших необоротних активів;• планової валового прибутку (збитків) від реалізації за кожному виду продукції (товарів, робіт, послуг) і в цілому по підприємству;• платежів по добровільному страхуванню майна, медичному страхуванню працівників і т. д.;

• розподілу прибутку;• кошторисів формування і використання грошових фондів підпри- ємства;• планованої виплати дивідендів;• збільшення (зменшення) власного капіталу в планованому періоді;• приросту потреби в оборотних коштах і джерел їїпокриття;• потреби в короткострокових кредитах під розрив у платіжномуобороті;• обсягів капітальних вкладень і джерел фінансування;• потреби в довгостроковому кредиті;• витрат за договорами підряду при підрядному способі будівництва;• грошових витрат при господарському способі будівництва;• джерел погашення кредитів, узятих на фінансування капітальних вкладень.