21. Анализ использования прибыли предприятия

21.1. Значение, задачи и информационное обеспечение анализа

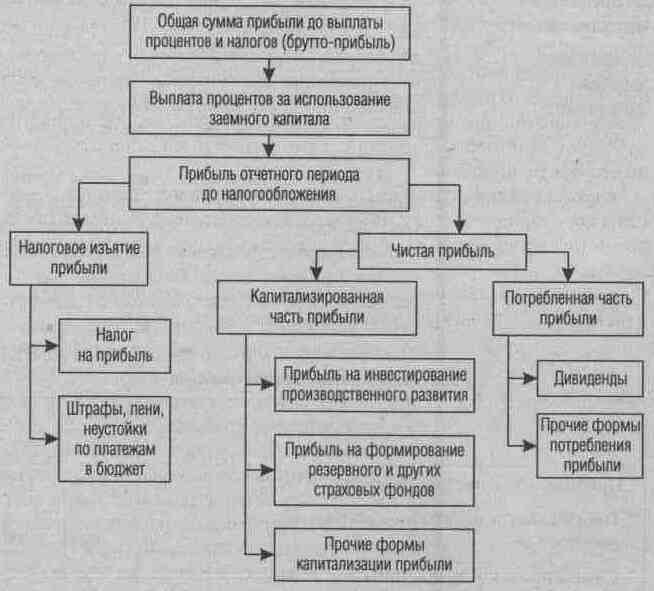

Эффективность функционирования предприятия зависит не только от размера получаемой прибыли, но и от характера ее распределения. Порядок ее распределения показан на рис. 21.1. Из него видно, что одна часть прибыли в виде налогов и сборов поступает в бюджет государства и используется на нужды общества, а вторая часть остается в распоряжении предприятия и используется на выплату дивидендов акционерам предприятия, на расширение производства, создание резервных фондов и т.д.

Рис. 20.1. Общая схема распределения прибыли

Для повышения эффективности производства очень важно, чтобы при распределении прибыли была достигнута оптимальность в удовлетворении интересов государства, предприятия и работников. Государство заинтересовано получить как можно больше прибыли в бюджет. Руководство предприятия стремится направить большую сумму прибыли на расширенное воспроизводство. Работники заинтересованы в повышении их доли в использовании прибыли.

Однако если государство облагает предприятия очень высокими налогами, то это не стимулирует развитие производства, в связи с чем сокращается объем выпуска и реализации продукции, и как результат поступление средств в бюджет. То же может произойти, если всю сумму прибыли использовать на выплату дивидендов акционерам предприятия. В этом случае в перспективе уменьшится производство продукции, так как не будут обновляться основные производственные фонды, сократится собственный оборотный капитал, что в конечном итоге может стать причиной банкротства предприятия. Если же уменьшается доля дивидендных выплат в использовании прибыли, то это в свою очередь приведет к снижению инвестиционной привлекательности предприятия. Поэтому на каждом предприятии должен быть найден оптимальный вариант распределения прибыли. Большую роль в этом должен сыграть анализ хозяйственной деятельности.

В процессе анализа необходимо изучить факторы изменения величины налогооблагаемой прибыли, суммы выплаченных дивидендов, процентов, налогов из прибыли, размера чистой прибыли, отчислений в фонды предприятия, методика которого наиболее полно разработана Н.А. Русак.

Для анализа используются Закон о налогах и сборах, взимаемых в бюджет, инструктивные и методические указания Министерства финансов, Устав предприятия, а также данные отчета о прибылях и убытках, приложения к балансу, отчета об изменениях капитала, расчетов налога на прибыль, на доходы и др.

9.2. Анализ налогооблагаемой прибыли

Для налоговых органов и предприятия большой интерес представляет налогооблагаемая прибыль, так как от этого зависит сумма налога на прибыль, а соответственно и сумма чистого дохода.

Для определения налогооблагаемой прибыли необходимо из прибыли отчетного периода до налогообложения вычесть:

• изменение величины прибыли в результате корректировки ее для нужд налогообложения (согласно справки к Расчету налога на фактическую прибыль);

• доход предприятия от ценных бумаг, долевого участия в совместных предприятиях и других финансовых операций, облагаемый налогом по специальным ставкам и удерживаемый у источника его выплаты;

• прибыль, по которой предприятие имеет налоговые льготы в соответствии с действующим налоговым законодательством.

Таблица 20.1 Расчет налогооблагаемой прибыли

Показатель |

Сумма, тыс. руб. |

||

t0 |

t1 |

∆ |

|

1. Прибыль от реализации продукции и услуг |

17 900 |

19 296 |

+1 396 |

2. Процентные доходы от инвестиционной деятельности |

780 |

970 |

+190 |

3. Сальдо прочих операционных доходов и расходов |

-180 |

-266 |

-86 |

4. Общая сумма брутто-прибыли до уплаты процентов и налогов |

18 500 |

20 000 |

+1 500 |

5. Проценты к уплате |

-2 748 |

-2 950 |

-202 |

6. Прибыль до налогообложения |

15 752 |

17 050 |

+1298 |

7. Увеличение (+), уменьшение (-) суммы прибыли в результате ее корректировки для нужд налогообложения в соответствии с установленным порядком |

+120 |

+150 |

+30 |

8. Прибыль от ценных бумаг и других внереализационных операций, облагаемая налогом по специальным ставкам, который удерживается у источника его выплаты |

780 |

970 |

+190 |

9. Льготы по налогу на прибыль |

292 |

210 |

-82 |

10. Налогооблагаемая прибыль (п.6 ± п.7 – п.8 – п.9) |

14 800 |

16 020 |

+1 220 |

Данные табл. 20.1 показывают, что сумма налогооблагаемой прибыли увеличилась на 1 220 тыс. руб. На изменение ее суммы влияют факторы, формирующие величину общей суммы брутто-прибыли (рис. 19.3), а также показатели 5, 7, 8 и 9 табл. 20.1. Используя данные факторного анализа прибыли от реализации продукции, от инвестиционной и финансовой деятельности, прочих внереализационных финансовых результатов, а также данные табл. 20.1, мы можем определить, как влияют эти факторы на изменение суммы налогооблагаемой прибыли.

Из табл. 20.2 видно, что сумма налогооблагаемой прибыли увеличилась в основном за счет повышения уровня отпускных цен и удельного веса более дорогой продукции в общем объеме продаж. Рост себестоимости продукции, уменьшение объема продаж, выплата штрафов и пени, убытки от списания долгов, увеличение суммы выплаченных процентов способствовали сокращению суммы налогооблагаемой прибыли.

Таблица 20.2 Факторы изменения налогооблагаемой прибыли

Фактор |

Изменение налогооблагаемой прибыли |

|

тыс.руб. |

в % к итогу |

|

1. Изменение суммы прибыли до налогообложения |

+1 298 |

106,4 |

1.1. Прибыль от реализации продукции |

+1 396 |

114,4 |

1.1.1. Объем реализации продукции |

-158 |

-13,0 |

1.1.2. Структура реализованной продукции |

+536 |

44,0 |

1.1.3. Средние цены реализации |

+3 335 |

273,4 |

1.1.4. Себестоимость продукции |

-2 317 |

-190,0 |

В том числе за счет роста: |

|

|

цен на ресурсы |

-2 118 |

-173,7 |

ресурсоемкости |

-199 |

-16,3 |

1.2. Сальдо прочих операционных доходов и расходов |

-86 |

-7,1 |

1.2.1. Штрафы и пени полученные |

+80 |

6,5 |

1.2.2. Штрафы и пени выплаченные |

-106 |

-8,7 |

1.2.3. Убытки от списания дебиторской задолженности |

-20 |

-1,6 |

1.2.4. Потери от уценки и недостачи материальных ценностей |

-40 |

-3,3 |

1.3. Процентные доходы от инвестиционной деятельности |

+190 |

+15,6 |

1.4. Проценты к уплате |

-202 |

-16,6 |

2. Изменение суммы прибыли в результате ее корректировки для нужд налогообложения |

+30 |

+2,5 |

3. Изменение прибыли, облагаемой налогом по специальным ставкам |

-190 |

-15,6 |

4. Изменение суммы прочих льгот на прибыль |

+82 |

+6,7 |

Итого |

+1 220 |

100,0 |