1. Прямолінійний метод

Річна сума амортизації визначається діленням вартості, що амортизується на очікуваний період часу використання об'єкта основних засобів.

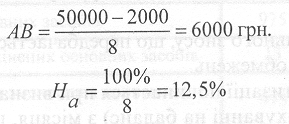

Приклад 1.1. Первісна вартість об'єкта основних засобів - 50 000 гри., ліквідаційна вартість — 2 000 грн. Термін використання об'єкта основних засобів 8 років.

Р![]() ічна

сума амортизації визначається за

формулою:

ічна

сума амортизації визначається за

формулою:

Норма амортизації:

![]()

де

АВ — річна сума амортизаційних відрахувань;

ПВ — первісна вартість;

ЛВ — ліквідаційна вартість;

Т—термін корисного використання об'єкта;

На— норма амортизаційних відрахувань.

Згідно з умовою прикладу отримуємо такі дані:

Розподіл амортизаційних нарахувань

Рік |

Норма амортизації, % |

Залишкова вартість на початок періоду, грн. |

Сума нарахованої амортизації, грн. |

1-й |

12,5 |

50000 |

6000 |

2-й |

12,5 |

44000 |

6000 |

3-й |

і 2,5 |

38000 |

6000 |

4-й |

12,5 |

32000 |

6000 |

5-й |

12,5 |

26000 |

6000 |

6-й |

12,5 |

20000 |

6000 |

7-й |

12,5 |

14000 |

6000 |

8-й |

12,5 |

8000 |

6000 |

∑ |

X |

2000 |

48000 |

2. Метод зменшення залишкової вартості

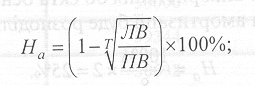

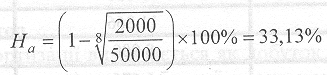

Річна сума амортизації визначається як добуток залишкової вартості об'єкта па початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації.

Річна норма амортизації (у відсотках) обчислюється як різниця між одиницею та результатом кореня ступеня кількості років корисного використання об'єкта з результату від ділення ліквідаційної вартості об'єкта на його первісну вартість.

Річна сума амортизації визначається за формулою:

АВ = ЗВ * На

Залишкова вартість об'єкта:

ЗВ = ПВ – Зн

Н орма

амортизації визначається так:

орма

амортизації визначається так:

де ЗВ- залишкова вартість;

Зн - сума нарахованого зносу у попередніх періодах;

ПВ- первісна вартість;

АВ- річна сума амортизації;

На- норма амортизації;

Т — термін корисного використання об'єкта основних засобів;

ЛВ — ліквідаційна вартість.

З гідно

з вищенаведеним прикладом протягом

терміну корисного використання

об'єкта основних засобів нарахована

амортизація буде розподілятися так:

гідно

з вищенаведеним прикладом протягом

терміну корисного використання

об'єкта основних засобів нарахована

амортизація буде розподілятися так:

Суми нарахованої амортизації

Рік |

Норма амортизації, % |

Залишкова вартість на поч. періоду, грн. |

Сума нарахованої амортизації, гри. |

1-й |

33,13 |

50 000 |

16 565 |

2-й |

33,13 |

33 435 |

11 077 |

3-й |

33,13 |

22 358 |

7 407 |

4-й |

33,13 |

14 951 |

4 953 |

5-й |

33,13 |

') 9'« |

3 312 |

6-м |

33,13 |

6 686 |

2215 |

7-й |

33,13 |

4 471 |

1 481 |

8-й |

33,13 |

2 990 |

990 |

∑ |

X |

2 000 |

48 000 |

На кінець 8-го року експлуатації ліквідаційна вартість становитиме 2 000 грн.