7.3. Способи ведення обліку витрат і доходів

Для окремого ведення обліку доходів і витрат, а також складання Звіту про фінансові результати Планом рахунків передбачено відповідні класи рахунків, Так, для узагальнення інформації про доходи підприємства передбачено клас 7 „Доходи і результати діяльності", про витрати — клас 8 „Витрати за елементами" та клас 9 „Витрати діяльності". На рахунках класу 9 обліковують витрати, які зменшують доходи звітного періоду, а рахунки класу 8 призначені для відображення операційних витрат підприємства за економічними елементами. Облік витрат на підприємствах може вестися трьома способами:

• за допомогою рахунків класу 8 „Витрати за елементами" — суб'єктами малого підприємництва та неприбугковими організаціями;

• за допомогою рахунків класу 9 „Витрати діяльності" — всіма іншими підприємствами;

• за допомогою рахунків класів 8 і 9 — підприємствами, які мають намір вести облік одночасно за обома класами рахунків.

Інструкція про застосування Плану рахунків не регламентує, яку систему обліку витрат обрати. Усе викладене в преамбулі до опису рахунків класів витрат має рекомендаційний характер, що підтверджується словом ..можуть". Таким чином, робити вибір доведеться підприємству.

Всі зазначені варіанти ведення обліку витрат і доходів подані на рис. 7.1, 7.2 і 7.3.

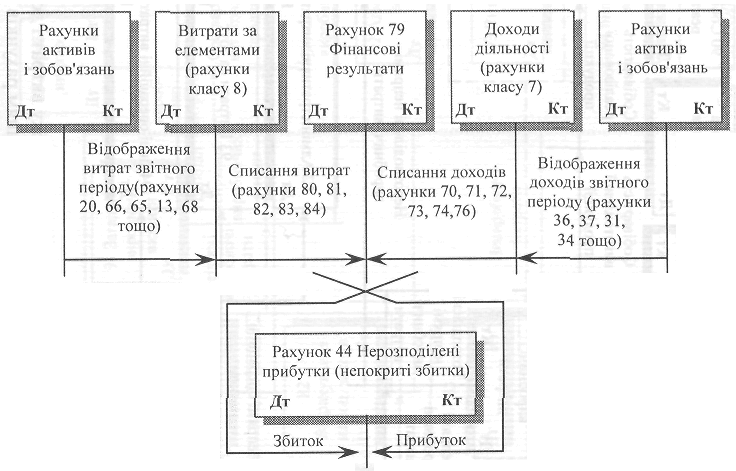

На рис. 7.1 подано спрощену схему обліку витрат та доходів для підприємств, що використовують 8 клас рахунків.

Рис.7.1 Спрощена схема обліку витрат і доходів ( з використанням рахунків класу 8 «Витрати за елементами»)

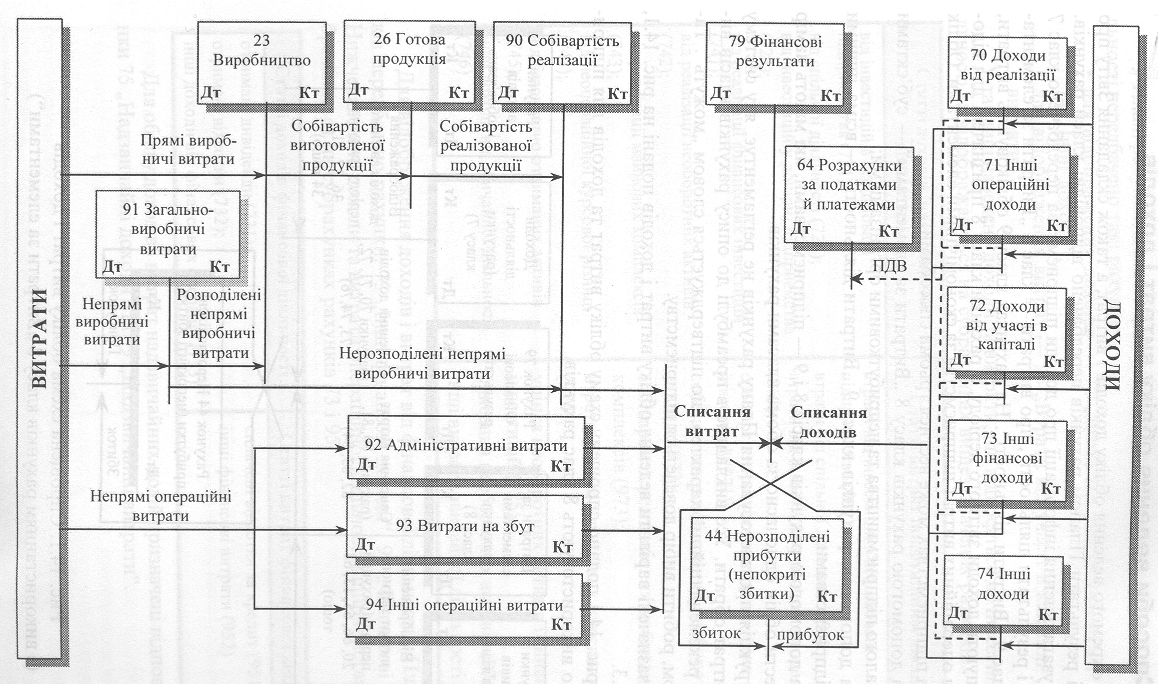

Рис.7.2. Схема обліку витрат і доходів підприємств виробничої сфери (з використанням рахунків класу 9 «Витрати діяльності»)

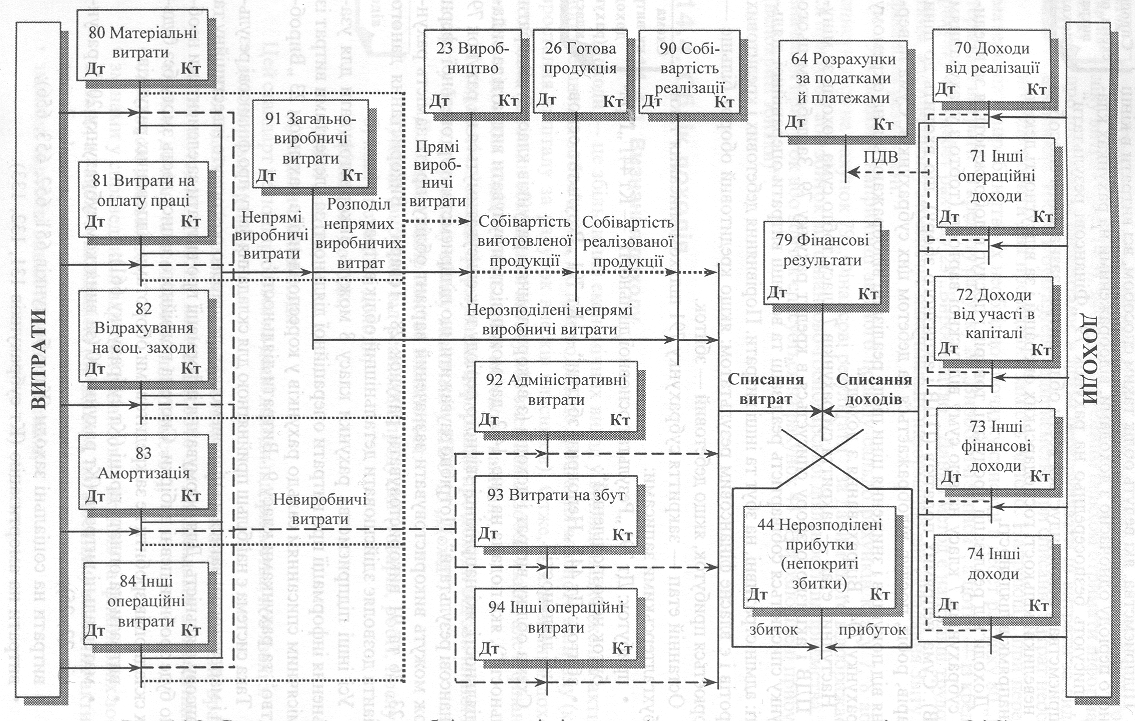

Рис. 7.3. Схема розширеного обліку доходів і витрат ( з використанням рахунків класу 8 і 9)

Підприємства, які ведуть облік таким способом, всі витрати в кінці звітного періоду одночасно з доходами, відображеними на рахунках класу 7, списують безпосередньо на рахунок 19 „Фінансові результати". Підприємствам рекомендується вести облік витрат зазначеним способом при невеликій кількості господарських операцій і за відсутності декількох напрямків діяльності.

Доходи від реалізації продукції, товарів і послуг відображаються за кредитом субрахунків 7 класу на всю суму відпускної вартості (тобто з урахуванням ПДВ). Сума непрямих податків (ПДВ і акцизного збору), що входить до ціни товарів, робіт, послуг, відображається за дебетом цих субрахунків. Сума повернення від покупців і зниження ціни після реалізації відображаються на окремому субрахунку 704 „Відрахування з доходу".

Наступний етап —закриття субрахунків 7 класу, тобто сума доходів за мінусом ПДВ і акцизного збору списується в кредит рахунку 79. За дебетом цього рахунку списуються собівартість реалізації та всі інші витрати операційної діяльності: адміністративні, на збут та інші витрати. Порівняння дебетових і кредитових оборотів і є власне фінансовим результатом: якщо кредитовий оборот більше — утворюється прибуток, якщо дебетовий — збиток.

Останній етап — закриття субрахунку 791 шляхом списання такими бухгалтерськими записами:

• прибуток: Дт 791 „Результат основної діяльності" — Кт 441 „При- буток нерозподілений";

• збиток: Дт 442 „Непокриті збитки" — Кт 791 „Результат основної діяльності".

Схема обліку витрат і доходів (з використанням рахунків класу 9 „Витрати діяльності"), яка подана на рис, 7.2, дає можливість згрупувати витрати за видами діяльності, які наприкінці звітного періоду теж списуватимуться на рахунок 79 „Фінансові результати". Потрібно зауважити, що підприємства торговельної сфери також можуть використовувати зазначений варіант обліку, проте замість рахунків 23, 26 та 91 використовувати рахунок 28 „Товари". Використання даного варіанта дозволяє здійснювати детальніший облік витрат.

Усі інші підприємства рахунки класу 8 можуть використовувати для узагальнення інформації про витрати операційної діяльності за елементами витрат із щомісячним списанням сальдо рахунків у кореспонденції з рахунком 23 „Виробництво" та рахунками класу 9 „Витрати діяльності".

Така система є найбільш прийнятною для складання Звіту про фінансові результати і мас застосовуватися на підприємствах, де широко розгорнуто інвестиційну та фінансову діяльність. Для формування інформації про витрати за елементами необхідно буде зробити певні вибірки. Система подвійного запису дасть змогу без будь-яких складнощів зробити це за кредитовими оборотами відповідних рахунків:

• витрати на оплату праці (Кт субрахунку 661);

• матеріальні витрати (Кт рахунку 20 (за винятком субрахунку 206), рахунків 22, 25);

• витрати на соціальні заходи (Кт субрахунків 651, 652, 653, 656);

• витрати на амортизацію (Кт субрахунків 131, 132, 133).

Ті підприємства, які будуть використовувати метод розширеного обліку витрат (рис. 7.3), зможуть системним шляхом отримати інформацію про витрати за елементами, а потім перегрупувати ці витрати за видами діяльності. Тобто в бухгалтерії підприємства при списанні витрат необхідно буде робити два проведення замість одного. Наприклад, при передачі матеріалів у виробництво їх необхідно спочатку списати в дебет рахунку 80 „Матеріальні витрати'' з кредиту рахунку 20 „Виробничі запаси", а потім — із кредиту рахунку 80 в дебет рахунку 23 „Виробництво". Даний метод є найбільш трудомістким, але при цьому забезпечує максимальну інформацію для складання Звіту про фінансові результати.

Як бачимо, наприкінці звітного періоду сальдо рахунків класу 7, 8 або 9 списуються на рахунок 79 „Фінансові результати", за даним якого відображається прибуток або збиток від фінансово-господарської діяльності підприємства. Визначений прибуток або збиток списується на рахунок 44 „Нерозподілені прибутки (непокриті збитки)".