6.5. Облік векселів

Вексель — цінний папір, що засвідчує безумовне грошове зобов'язання боржника (векселедавця) сплатити у певний термін зазначену суму грошей власникові векселя (векселетримачеві). Розрізняють простий і переказаний вексель. Простий вексель містить просту і нічим не обумовлену обіцянку векселедавця сплатити власникові векселя після вказаного терміну певну суму. Переказаний вексель (тратта) містить письмовий наказ векселетримача (тра-санта), адресований платникові (трасатові), сплатити третій особі (ремітентові) певну суму грошей у певний термін. Трасат стає боржником (акцептантом) за векселем тільки після того, як акцептує вексель, тобто дасть згоду на його оплату, поставивши на ньому свій підпис. Акцептант переказаного векселя, як і векселедавець простого векселя, є вексельним боржником і несе відповідальність за оплату векселя у визначений в ньому термін. У процесі обігу вексель передасться від одного тримача до іншого через передавальний запис — індосамент. Кожний індосант (особа, що здійснює передавальний напис на векселі), як і векселедавець, несе відповідальність за акцепт і виплату за вексель. Вексельні зобов'язання платника, векселедавця та індосанта можуть бути додатково гарантовані за допомогою аваля — вексельного гарантування. Аваліст (особа, що гарантує оплату векселя) несе відповідальність тільки перед тими особами, які поставили свої підписи в ряді індосаментів після особи, за яку дасться аваль. Після оплати векселя аваліст має право вимоги проти особи, за яку давався аваль. Предметом векселя можуть бути тільки гроші. Дозволяється виставляти вексель як у національній, так і в іноземній валюті. Можливість і умови виставлення й оплати векселя в іноземній валюті визначаються нормами національного валютного законодавства.

Векселі бувають як безвідсоткові, так і з нарахуванням відсотків. Суму відсотків, яка нараховується на вексель, можна розрахувати за формулою:

де S% — сума відсотків за векселем;

Sп — номінальна вартість векселя;

d — кількість днів з дня нарахування відсотків до дня платежу за векселем;

r — відсоткова ставка за векселем;

п — кількість днів у році.

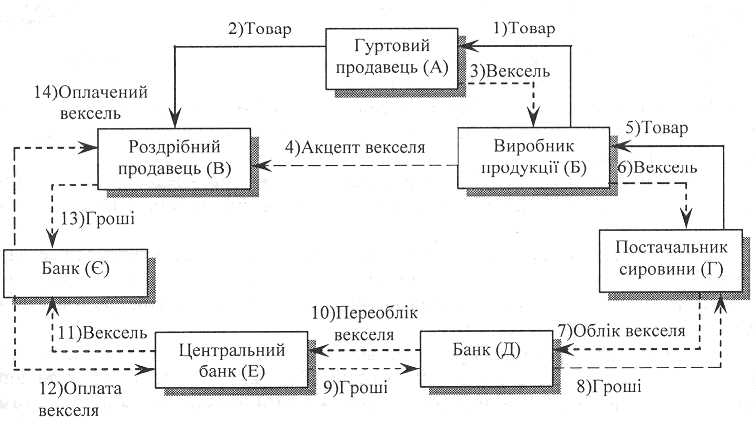

Схему використання векселя в розрахунках показано на рис. 6.1.

Гуртовий продавець А, купивши товар у виробника Б (операція 1) і продавши його роздрібному продавцеві В (операція 2), виписує вексель терміном на 10 днів на продавця В і розплачується цим векселем із виробником Б (операція 3). Останній пред'являє вексель продавцеві В для акцепту (операція 4). Ставши власником акцептованого векселя, виробник Б розплачується ним із постачальником Г за сировину (операції 5 і 6). Постачальник Г у разі виникнення потреби в коштах може здійснити облік векселя у своєму банку Д (операції 7 і 8). Банк Д у свою чергу може здійснити переоблік векселя в центральному банку Е (операції 9 і 10). Після настання терміну оплати за векселем центральний банк пред'являє вексель банкові Є, який обслуговує акцептанта векселя В, і сплачує суму векселя з кореспондентського рахунку цього банку (операції 11 і 12). Банк Є списує суму векселя з рахунку акцептанта В (операція 13) і вручає останньому оплачений вексель (операція 14).

Рис 6.1. Схема використання в розрахунках

Векселі можуть зберігатися на підприємстві чи передаватися на зберігання банку. Векселі, що знаходяться на підприємстві, зберігаються в його касі разом з готівкою згідно з Порядком ведення касових операцій в народному господарстві України. На всі векселі, що зберігаються на підприємстві, складається запис, де вказується назва платника, сума і строк погашення заборгованості по векселю. При погашенні заборгованості, забезпеченої векселями, в записі робиться відповідна відмітка із зазначенням дати виписки банку чи іншого належного документа. Якщо одержані підприємством векселі здаються на зберігання в банк, то в реєстрах аналітичного обліку робиться відмітка про відповідний документ, одержаний від банку. Оплата банку — винагорода за послуги із зберігання векселів відноситься на витрати операційної діяльності.

Вексель можна продати банку за грошові кошти. Такий вид фінансування називається врахуванням (дисконтуванням) векселя, оскільки при цьому банк утримує позиковий відсоток (купує вексель зі знижкою). Сума дисконту, що підлягає утриманню на користь банку, розраховується за формулою:

де D — сума дисконту;

Sp— сума погашення векселя, яка складається з номінальної вартості векселя і нарахованих за ним відсотків;

k —кількість днів з дня врахування до дня платежу за векселем;

i— дисконтна ставка;

п — кількість днів у році.

Бухгалтерський облік розрахунків за допомогою векселів ведеться з використанням таких рахунків:

• 162 „Довгострокові векселі одержані";

• 34 „Короткострокові векселі одержані";

• 51 „Довгострокові векселі видані";

• 62 „Короткострокові векселі видані".

По кредиту рахунків 162 і 34 відображається виникнення дебіторської заборгованості по одержаних векселях. По дебету — погашення заборгованості по одержаних векселях.

По дебету рахунків 51 і 62 відображається виникнення кредиторської заборгованості по киданих векселях. По кредиту — погашення заборгованості по виданих векселях.

Необхідність складання спеціального документа, що підтверджує передачу векселя, визначено вимогою документального відображення в бухгалтерському обліку операцій з одержання і передачі векселя. На практиці використовується Акт приймання-передачі векселя.

У тексті акта приймання-передачі вказується підстава його видачі (тобто договір, на підставі якого зазначений вексель або декілька векселів були видані або передані). Враховуючи, що форму Акта жодним нормативним документом не визначено, підприємство може встановлювати додаткові реквізити, наприклад, найменування платника за переказаним векселем, найменування авалістів (у випадку передачі авальованих векселів), дату початку нарахування відсотків (при передачі відсоткових векселів) тощо.

За бажанням учасників вексельної операції, крім Акту приймання-передачі, може складатись реєстр векселів. У разі передачі векселя для інкасування до банку складання реєстру є обов'язковим.

Що стосується погашення векселя, то воно оформляється Актом пред'явлення векселя до платежу (або Актом приймання-передачі векселя до платежу), який підписується обома сторонами або має форму односторонньої заяви векселетримача з підписом і печаткою платника про її прийняття.

Згідно з чинним законодавством України облік фінансових результатів операцій з цінними паперами ведеться окремо по кожному їх виду. Облік розрахунків векселем розглянемо на прикладі.

Приклад 6.5. Покупець за договором, який передбачає вексельну форму розрахунків, придбав у Продавця товар на суму 120000 грн. (у тому числі ПДВ — 20500 грн.). У забезпечення заборгованості, що виникла, Покупець виписав простий вексель, який видається ним при оформленні розрахунків щодо передачі права власності на товар або після їх завершення.

Для простоти припустимо, що після пред'явлення векселя до платежу він був своєчасно і у повному обсязі погашений векселедавцем грошовими коштами, тобто векселетримачеві не довелося вчиняти процедуру опротестування векселя для забезпечення своїх прав.

Першим етапом є відвантаження товарів Продавцем за договором на суму 120000 грн. (у т.ч. ПДВ — 20000 грн.) і оприбуткування зазначених товарів Покупцем.

Наступним етапом є видача Покупцем простого векселя номінальною вартістю, яка дорівнює сумі заборгованості перед Продавцем (тобто без дисконту), що виникла, а також погашення векселя векселедавцем. Пред'явлення векселя до платежу оформляється відповідним актом, причому індосамент на векселі не вказується.

Порядок відображення в бухгалтерському обліку таких операцій буде таким:

№ з/п |

Зміст господарської операції |

Кореспонденція рахунків |

Сума, грн.

|

|||

Дебет |

Кредит |

|||||

1 |

2 |

3 |

4 |

5 |

||

У Покупця |

||||||

1 |

Оприбутковано отриманий від продавця товар |

281 |

631 |

100000 |

||

2 |

Включено суму ПДВ до складу податкового кредиту |

641 |

631 |

20000 |

||

3 |

Виписано і видано продавцю вексель |

631 |

51,621 |

120000 |

||

4 |

Перераховано грошові кошти в погашення векселя |

621,51 |

311 |

120000 |

||

У Продавця |

||||||

1 |

Відображено реалізацію товару |

361 |

702 |

120000 |

||

2 |

Нараховано податкові зобов'язання щодо ПДВ |

702 |

641 |

20000 |

||

3 |

Відображено собівартість реалізованих товарів |

902 |

281 |

70000 |

||

4 |

Віднесено на фінансовий результат дохід під реалізації |

702 |

791 |

100000 |

||

5 |

Віднесено на фінансовий результат собівартість реалізованих товарів |

791 |

902 |

70000 |

||

6 |

Отримано вексель |

162,341 |

361 |

120000 |

||

7 |

Отримано грошові кошти після пред'явлення векселя до погашення |

311 |

162, 341 |

120000 |

||

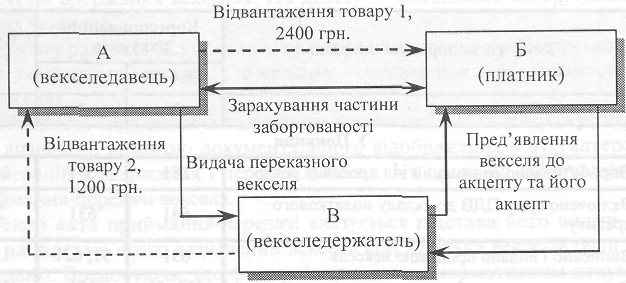

Основна відмінність від операцій, оформлених простим векселем, у випадку видачі переказаного векселя полягає в тому, що у цій схемі братимуть участь 3 особи, а саме:

• особа, що видала вексель, тобто векселедавець (підприємство А);

• особа, якій векселедавець дає наказ сплатити, тобто платник за векселем, або трасат (підприємство Б);

• особа, на користь якої видано вексель, тобто перший отримувач, або векселетримач, або ремітент (підприємство В).

Приклад 5.6. Підприємство А є кредитором підприємства Б. Додатковою угодою до купівлі-продажу (згідно з якою утворилася ця заборгованість на суму 2400 три., у тому числі ПДВ - 400грн.) було застережено, що підприємство Б погасить її шляхом акцепту переказних векселів, виданих підприємством А третій стороні— підприємству В.

Підприємство А купує товар па суму 1200грн., платником за яким є підприємство Б.

Підприємство В подало вексель до акцепту. Вексель було акцептовано. Піс-ля закінчення зазначеного у векселі терміну він пред'являється до платежу і оплачується підприємством Б.

Покажемо ці операції схематично (рис. 6.2.):

Рис.6.2. Схема використання переказаного векселя

Порядок бухгалтерського обліку операцій з видачі та погашення переказаного векселя розглянемо в табличній формі:

№ з/п |

Зміст господарської операції

|

Кореспонденція рахунків |

Сума, грн. |

||

Дебет |

Кредит |

||||

У підприємства А |

|||||

1 |

Відображено реалізацію товару 1 підприємству Б |

361 |

702 |

2400 |

|

2 |

Нараховано податкові зобов'язання щодо ПДВ |

702 |

641 |

400 |

|

3 |

Списано собівартість реалізованого товару |

902 |

281 |

1500 |

|

4 |

Віднесено на фінансовий результат дохід від реалізації |

702 |

791 |

2000 |

|

5 |

Віднесено на фінансовий результат собівартість реалізованого товару |

791 |

902 |

1500 |

|

6 |

Оприбутковано отриманий від підприємства В товар 2 |

281 |

631 |

1000 |

|

7 |

Включено суму ПДВ до складу податкового кредиту щодо ПДВ за наявносі і податкової накладної |

641 |

631 |

200 |

|

8 |

Видано переказаний вексель |

631 |

621 |

1200 |

|

9 |

Здійснено зарахування номінальної вартості векселя з частиною заборгованості підприємства Б |

621 |

361 |

1200 |

|

У підприємства Б |

|||||

1 |

Оприбутковано отриманий від підприємства А товар 1 |

281 |

631 |

2000 |

|

2 |

Відображено суму податкового кредиту щодо ПДВ за наявності податкової накладної |

641 |

631 |

400 |

|

3 |

Акцептовано переказний вексель на його повну вексельну суму |

631 |

621 |

1200 |

|

4 |

Оплачено переказний вексель при його пред'явленні до погашення |

621 |

311 |

1200 |

|

У підприємства В |

|||||

1 |

Реалізовано товар 2 підприємства А |

361 |

702 |

1200 |

|

2 |

Нараховано податкові зобов'язання Щодо ПДВ |

702 |

641 |

200 |

|

3 |

Відображено собівартість реалізованого товару |

902 |

281 |

800 |

|

4 |

Віднесено на фінансовий результат дохід від реалізації товару |

712 |

791 |

1000 |

|

|

Віднесено на фінансовий результат собівартість реалізованого товару |

791 |

902 |

800 |

|

6 |

Отримано переказний вексель від підприємства А |

341 |

361 |

1200 |

|

8 |

Отримано грошові кошти при погашенні векселя |

31 1 |

341 |

1200 |

|

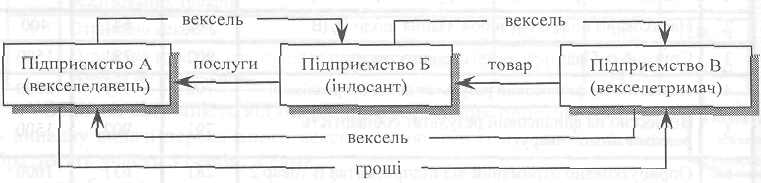

Досить часто векселетримач не чекає, поки векселедавець погасить вексель. Він може вексель продати або розрахуватись ним з постачальником. При цьому векселетримач робить напис на звороті векселя — індосамент. Розглянемо таку ситуацію на прикладі.

Приклад 6.7. Підприємство Б надало послуги (П) підприємству А на суму

120000 грн., в тому числі ПДВ — 20000грн. Підприємство А видало вексель на суму 120000 грн. Підприємство Б закупило у підприємства В товар на суму 120000 грн., а розрахувалось векселем, отриманим від підприємства А (індосамент векселя). Підприємство В подало вексель до оплати підприємству А і вексель був погашений грошима у сумі 90000 грн. Схематично ці операції зображено на рис. 6.3 .

Рис.6.З. Схема операцій з індосаментом векселя

Порядок відображення в бухгалтерському обліку операцій з видачі, індосаменту та погашення векселя такий:

№ з/п |

Зміст господарської операції |

Кореспонденція рахунків |

Суми, грн. |

|

Дебет |

Кредит |

|||

У підприємства А |

||||

1 |

Отримані послуги |

92 |

631 |

100000 |

2 |

Відображена сума податкового кредиту з ПДВ |

641 |

631 |

20000 |

3 |

Виданий в оплату послуг вексель |

631 |

621 |

120000 |

4 |

Вексель, отриманий і погашений в сумі 90000 |

621 |

311 |

90000 |

5 |

Залишок, віднесений на доходи |

621 |

719 |

30000 |

У підприємства Б |

||||

6 |

Надані послуги |

361 |

703 |

120000 |

7 |

Відображена сума податкових зобов'язань з ПДВ |

703 |

641 |

20000 |

8 |

Відображена сума витрат, пов'язаних з наданими послугами |

903 |

13, 66, 65 |

91000 |

9 |

Отриманий в оплату вексель |

341 |

361 |

120000 |

10 |

Отриманий товар |

281 |

631 |

100000 |

11 |

Відображена сума податкового кредиту з ПДВ |

641 |

631 |

20000 |

12 |

Переданий вексель за індосаментом в оплату затовар |

631 |

341 |

120000 |

У підприємства В |

||||

13 |

Відвантажений товар |

361 |

702 |

120000 |

14 |

Відображена сума податкового зобов'язання ї ПДВ |

702 |

641 |

20000 |

15 |

Відображена собівартість реалізованого товару |

902 |

281 |

90000 |

16 |

Отриманий вексель за індосаментом |

341 |

361 |

120000 |

17 |

Вексель погашений в сумі 90000 |

311 |

341 |

90000 |

18 |

Різниця списана на витрати діяльності |

949 |

341 |

30000 |

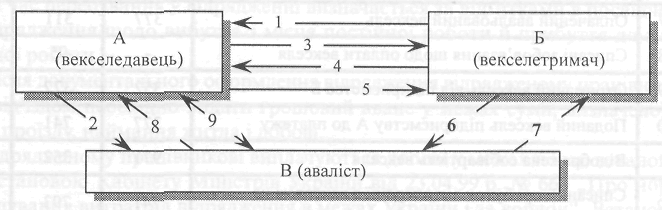

Не завжди векселедавець погашає вексель після його пред'явлення. В такому випадку векселетримач може звернутися до аваліста, якщо цей вексель авальований. Але аваліст оплатить вексель лише в сумі, на яку він дав аваль. Розглянемо подібну ситуацію на прикладі.

Приклад 6.8.

1.Підприємство А отримало товари від підприємства Б на суму 60000 грн., 2.На підставі договору про надання авалю підприємство В авалювало век- сель па суму 58000 грн.

3.Підприємство А передало підприємству Б простий авальований вексель; 4.При настанні терміну платежу за векселем підприємство Б подало вексель до оплати підприємству А.

5.Підприємство А відмовилось від оплати за поданим векселем.

6.Підприємство Б подало вексель до платежу підприємству В. 7.Підприємство В здійснило оплату векселя та отримало від підприємства Б вексель з розпискою про оплату.

8.Підприємство подало вексель до оплати підприємству А.

9.Оплачений-вексель підприємством А.

Схематично зображення операцій з авальовані векселем подано на рис. 6.4.

Рис.6.4. Схема використання авальованого векселя

Порядок відображення в бухгалтерському обліку даних операцій буде таким:

№ з/п |

Зміст господарської операції |

Кореспонденція рахунків |

Сума, грн. |

||

Дебет |

Кредит |

||||

1 |

2 |

3 |

4 |

5 |

|

У підприємства А |

|||||

1 |

Отримані товари від підприємства Б |

281 |

631 |

50000 |

|

2 |

Відображена сума податкового кредиту з ПДВ |

641 |

631 |

10000 |

|

3 |

Виданий авальований вексель |

631 |

621 |

60000 |

|

4 |

Поданий до оплати вексель підприємством 15 |

621 |

685 |

60000 |

|

5 |

Оплачений вексель |

685 |

311 |

60000 |

|

У підприємства Б |

|||||

6 |

Відвантажені товари підприємству А |

361 |

702 |

60000 |

|

7 |

Відображена сума податкових зобов'язань і ПДВ |

702 |

641 |

10000 |

|

8 |

Списана собівартість товарів |

902 |

281 |

40000 |

|

9 |

Списаний дохід на фінансовий результат |

702 |

79 |

50000 |

|

10 |

Списана собівартість товарів на фінансовий результат |

79 |

902 |

40000 |

|

11 |

Отриманий вексель від підприємства А |

341 |

361 |

60000 |

|

12 |

Поданий вексель підприємству В до платежу |

377 |

341 |

60000 |

|

13 |

Оплачений вексель підприємством В |

311 |

377 |

58000 |

|

14 |

Відображений збиток від операції з векселем |

949 |

377 |

2000 |

|

15 |

Збиток віднесений на фінансовий результат |

79 |

949 |

2000 |

|

У підприємства В |

|||||

16 |

Авальований вексель на суму 58000 грн. |

05 |

- |

55000 |

|

17 |

Оплачений авальований вексель |

377 |

311 |

58000 |

|

18 |

Списані зобов'язання щодо оплати векселя |

- |

05 |

58000 |

|

19 |

Отриманий вексель від підприємства Б |

352 |

377 |

58000 |

|

20 |

Поданий вексель підприємству А до платежу |

377 |

741 |

60000 |

|

21 |

Відображена собівартість векселя |

971 |

352 |

58000 |

|

22 |

Списаний прибуток від операції з векселем на фінансовий результат |

741 |

793 |

60000 |

|

23 |

Списана собівартість векселя на фінансовий результат |

793 |

971 |

58000 |

|

24 |

Отримана оплата за векселем від підприємства. А |

311 |

377 |

60000 |

|