3.1.2. Порядок надходження готівки

У сучасних умовах можна виділити три значні джерела надходження готівки до каси:

• з банківського рахунку;

• від підзвітних осіб;

• у вигляді виручки,

З метою своєчасного отримання готівкових коштів з установи банку підприємство має попередньо замовити відповідну суму.

Підприємства (підприємці), що мають поточні рахунки в установах банків, одержують готівку з цих рахунків за грошовим чеком (з чітким формулюванням суті операцій, що буде здійснюватися) у межах наявних коштів і витрачають її виключно на відповідні цілі.

В день отримання готівкових коштів касир звертається в установу банку із заповненим чеком, який підписаний бухгалтером та керівником і завірений печаткою підприємства. На зворотній стороні чека має вказуватися, на які цілі буде витрачено готівку. Кожен вид витрат має окремий символ.

ВИДАЧА ГОТІВКИ з установи банку |

Символ |

Видача на виплати, пов'язані з оплатою праці |

40 |

Видача на закупівлю сільськогосподарської продукції |

46 |

Видача на виплату пенсій, допомоги та страхових відшкодувань |

50 |

Видача на купівлю товарів, сплату послуг і за виконані роботи |

53 |

Видача на інші цілі |

61 |

Після заповнення касиром ремарки, яка прикріплюється до банківської виписки, йому видається вказана сума готівки.

Підприємства здають в установи банків календар видачі заробітної плати, до якого включають терміни виплати основної та додаткової заробітної плати, інших заохочувальних та компенсаційних виплат.

Проте вагомішим видом надходжень на госпрозрахункових підприємствах с надходження коштів від реалізації продукції, товарів, робіт та наданих послуг

Згідно із Законом України від 23.03.1996 р. № 98/96-ВР „Про патентування деяких видів підприємницької діяльності" для здійснення розрахунків готівкою підприємства (окрім тих, які працюють за спрощеною системою оподаткування) зобов'язані придбати торговий патент у податковому органі.

При здійсненні готівкових операцій утримувачі готівкового платежу зобов'язані надати підприємствам (індивідуальним підприємцям)- платникам обліковий розрахунковий документ, який би підтверджував факт продажу (товарний чек, податкову накладну, рахунок-фактуру, акт виконаних робіт, наданих послуг тощо).

Проводячи готівкові розрахунки, підприємства торгівлі, громадського харчування та послуг використовують реєстратори розрахункових операцій (РРО) згідно із Законом України від 01.06.2000 р. № 1776 „Про внесення змін до Закону України „Про застосування електронних контрольно-касових апаратів і товарно-касових книг при розрахунках із споживачами у сфері торгівлі, громадського харчування та послуг". Перелік окремих форм та умов проведення діяльності у сфері торгівлі, громадського харчування та послуг, яким дозволено проводити розрахункові операції без застосування реєстраторів розрахункових операцій з використанням розрахункових книжок та книг обліку розрахункових операцій, затверджений постановою Кабінету Міністрів України від 23.08.2000 р. № 1336.

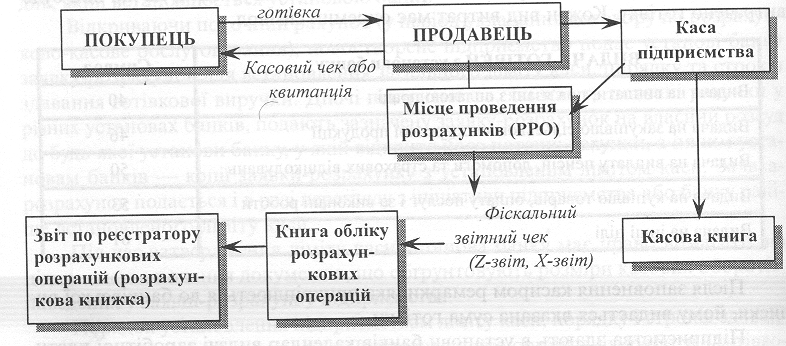

Кошти, які надходять у вигляді виручки від торговельної діяльності, збираються в операційній касі. Операційна каса не призначена для тривалого зберігання готівки, тому може не забезпечуватися такими заходами безпеки, як каса на підприємстві. Вона знаходиться у салоні магазину, їдальні, кіоску і є максимально наближеною до покупця. Як правило, операційна каса обладнана реєстратором розрахункових операцій (РРО) (рис.3.2).

Рис. 3.2. Схема документообігу при розрахунках через РРО

РРО — це пристрій або програмно-технічний комплекс, в якому реалізовані фіскальні функції і який призначений для реєстрації розрахункових операцій при продажу товарів. До РРО належать: електронний контрольно-касовий апарат, комп'ютерно-касова система тощо.

РРО реєструється в органах податкової інспекції за місцем знаходження суб'єктів підприємницької діяльності. Для реєстрації РРО подаються до податкової інспекції заява, копія свідоцтва про державну реєстрацію, документ, який підтверджує факт купівлі РРО. Якщо документи відповідають нормам законодавства, то підприємству видасться довідка про резервування фіскального номеру РРО. Протягом п'яти робочих днів з моменту одержання довідки РРО необхідно опломбувати в центрі сервісного обслуговування, занести фіскальний номер РРО до його фіскальної пам'яті, забезпечити переведення РРО у фіскальний режим роботи.

Фіскальні функції — це здатність реєстраторів розрахункових операцій забезпечувати одноразове занесення, довготермінове зберігання у фіскальній пам'яті, багаторазове зчитування і неможливість зміни підсумкової інформації про обсяг розрахункових операцій, виконаних у готівковій формі.

На кожен РРО має бути заведена книга обліку розрахункових операцій (КОРО), що містить щоденні звіти, які складаються на підставі розрахункових документів (касових чеків, розрахункових квитанцій). КОРО необхідно також зареєструвати в Державній податковій інспекції.

Рішення про реєстрацію або відмову посадова особа відділу ДПІ повідомляє протягом двох робочих днів. Відмовити в реєстрації КОРО можуть тільки в тому разі, якщо подані документи не відповідають вимогам законодавства, ми-нув термін їх дії, не виконані підготовчі вимоги до реєстрації КОРО. Якщо реєстрація виконана успішно, виписується довідка про реєстрацію КОРО і на титульній сторінці книги вказується номер КОРО, дата її реєстрації, назва відділу ДШ і дані працівника, який здійснював реєстрацію.

На період виходу з ладу РРО та проведення його ремонту або у разі тимчасового, але не більше ніж 72 години відключення електроенергії розрахункові операції виконуються з використанням книги обліку розрахункових операцій, розрахункової книжки або із застосуванням резервного РРО.

Розрахункова книжка — зброшурована та прошнурована книжка, зареєстрована в органах Державної податкової служби України, що містить номерні розрахункові квитанції, які видаються покупцям, коли не застосовуються реєстратори розрахункових операцій.

Після поновлення роботи РРО касир повинен провести через РРО суми розрахунків за час роботи з використанням розрахункової книжки . Після цього слід виконати Z-звіт.

Щодня після закінчення робочої зміни касир видруковує денний звіт (Z- звіт) з обнулінням інформації в оперативній пам'яті та занесенням її до фіскальної пам'яті. Протягом дня касир при інкасації виторгу або для перевірки фактичної наявності грошей в РРО друкує Х- звіт.

Щоденні 2-звіти підклеюються в розділі І книги обліку розрахункових операцій і узагальнюються в розділі 2 окремим підсумковим рядком. В кінці робочої зміни сума готівки з РРО вилучається (інкасується) і передається до каси підприємства.

Перед початком роботи касиру необхідно пересвідчитися у справності РРО: чи підключений він до мережі, чи працює механізм друку, а також у тому, що оперативна пам'ять апарату обтулена , для чого роздруковують кілька нульових чеків. Касиру необхідно перевірити наявність чекової і контрольної стрічок, чи правильно в реєстраторі встановлені час і дата. Також перевіряється відповідність готівки, зазначеної в книзі обліку розрахункових операцій (службове внесення), наявної у грошовому ящику РРО.

Отримуючи кошти від покупців, їм видають касовий чек, сформований касиром на РРО.

У разі невидачі продавцем розрахункового документа (касового чи товарного чеку) на підприємство накладається штраф.

Надходження готівки безпосередньо у касу підприємства оформляється прибутковим касовим ордером. При прийманні грошей у касу підприємства видається відривний корінець прибуткового касового ордеру, за підписами головного бухгалтера і касира.

Прибуткові касові ордери і квитанції до них, а також видаткові документи мають бути заповнені бухгалтерією тільки чорнилом темного кольору, пастою кулькових ручок, за допомогою друкарських машинок, принтерів та іншими способами, які б забезпечили збереження цих записів протягом установленого терміну зберігання документів. У прибуткових касових ордерах зазначається підстава для їх складання і перелічуються додані до них документи.

Після оформлення прибуткові касові ордери реєструються в журналі реєстрації прибуткових і видаткових касових ордерів. Після реєстрації прибутковий касовий ордер передається до виконання касирові.

Під час одержання прибуткових касових ордерів або видаткових документів касир зобов'язаний перевірити:

а) наявність і справжність на документах підпису головного бухгалтера, а на видатковому документі — дозвільного підпису керівника підприємства або осіб, ним уповноважених;

б) правильність оформлення документів;

в) наявність перелічених у документах додатків.

У разі недотримання хоча б однієї з перелічених вимог касир повертає документи до бухгалтерії для належного оформлення.

Прибуткові касові ордери або видаткові документи одразу ж після одержання або видачі за ними готівки підписуються касиром, а на доданих до них документах ставиться штамп або напис „Оплачено" із зазначенням дати (число, місяць, рік).

Після отримання коштів в касу і видачі квитанції про оплату касир зобов'язаний здійснити запис у касову книгу не пізніше касового дня. Виправлення в касовій книзі не допускаються. Якщо виправлення зроблені, то вони засвідчуються підписами касира, а також головного бухгалтера або особи, що його заміщує.

Звіт касира складається з других примірників листів касової книги, які написані через копіювальний папір, прибуткових касових ордерів та видаткових документів.

Щоденно в кінці робочого дня касир підсумовує операції за день, виводить залишок готівки в касі (наявна готівка в період виплати заробітної плати перераховується з урахуванням готівки, виданої за незакритими платіжними відомостями). На наступний день звіт касира передається до бухгалтерії.

При внесенні коштів у касу слід пам'ятати, що прибутковий касовий ордер приймається до виконання тільки у день його оформлення. Коли до кінця робочого дня кошти не внесені, то прибутковий касовий ордер анулюється (перекреслюється) касиром і ставиться надпис „анульовано". В бухгалтерії такий же запис здійснюється в журналі реєстрації прибуткових касових ордерів, у графі „примітка". Анульовані касові ордери зберігаються в бухгалтерії в окремій папці упродовж 36 місяців.