9. Загальновиробничі витрати.

Сюди відносять загальновиробничі витрати, передбачені П(С)БО 16 „Витрати".

10. Витрати внаслідок технічно неминучого браку.

У цій статті відображають вартість остаточно забракованої продукції, а також витрати, пов'язані з усуненням браку.

11. Інші операційні витрати.

Відповідно до П(С)БО 16 сюди включають:

— втрати від знецінення запасів;

— нестачі і втрати від псування товарно-матеріальних цінностей;

— інші витрати.

Не включаються до виробничої собівартості продукції і списуються на витрати періоду, в якому вони були здійснені, такі витрати: • адміністративні витрати;

витрати на збут;

витрати на зберігання.

Залежно від виду продукції, складності та самої організації виробничого процесу на підприємствах використовуються такі методи калькулювання собівартості продукції:

• позамовний;

• попередільний;

• нормативний.

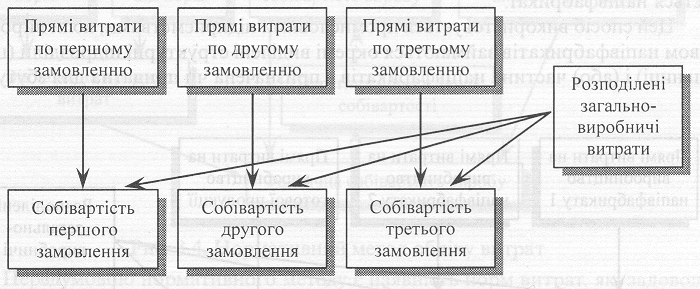

Позамовний метод характеризується тим, що об'єктом обліку витрат та калькуляції собівартості продукції є окреме індивідуальне замовлення, контракт (проект) або партія продукції, яка складається з ідентичних зразків, що проходять однаковий технологічний процес виготовлення. Цей метод широко використовується в індивідуальному та дрібносерійному виробництві. На виготовлення виробів між замовником і підприємством укладається договір, де вказуються термін виконання, кількість виробів та вартість. На підставі такого договору відкривається замовлення, яке є підставою для організації обліку виробничих витрат. Кожному замовленню присвоюється власний номер, який вказується у всіх документах про витрати за замовленням. За цим методом всі виробничі затрати накопичуються в розрізі окремого замовлення. Загальновиробничі витрати щомісяця розподіляють між замовленнями. Фактична собівартість замовлення визначається після його закінчення як сума всіх витрат, зібраних за цим замовленням (рис. 2.1.).

Аналітичний облік ведеться відповідно по кожному замовленню та по статтях витрат.

Р ис.

2.1. Позамовний метод обліку витрат

ис.

2.1. Позамовний метод обліку витрат

Попередільний метод обліку витрат на виробництво використовується в складних масових виробництвах, де кінцеву продукцію одержують поступовою переробкою вихідної сировини, що проходить ряд фізико-хімічних; термічних та технологічних виробничих процесів. Цей метод широко використовується в таких галузях промисловості, в яких технологічний процес виготовлення продукції складається з окремих стадій (переділів). При застосуванні цього методу витрати на виробний гво, починаючи з обробки вихідної сировини і закінчуючи випуском кінцевого продукту, обліковуються у кожному цеху (переділі, фазі, стадії). Прямі витрати всередині кожного цеху обліковуються за калькуляційними статтями та видами виготовленої

продукції. Якщо з одного матеріалу виготовляється декілька видів продукції, то вартість використаного матеріалу розподіляється за допомогою спеціальних коефіцієнтів.

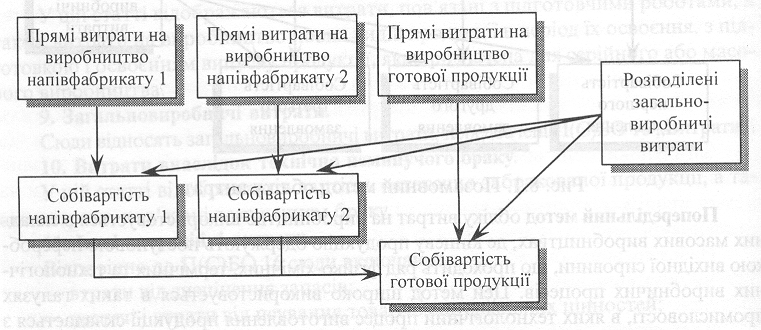

Попередільний метод передбачає облік напівфабрикатів власного виробництва. Напівфабрикати власного виробництва є кінцевим продуктом для окремих цехів або дільниць підприємства і служать для наступної стадії виробництва, хоча частина напівфабрикатів може бути призначена і для збуту.

Облік напівфабрикатів може проводитися двома способами.

Згідно першого способу (рис. 2.2.), спочатку калькулюють напівфабрикати кожного переділу (або фази) технологічного процесу. Напівфабрикати передають з одного переділу (фази) на інший за кількістю і за вартістю, які визначають на підставі калькуляції,

Облік напівфабрикатів власного виробництва подібний до обліку готової продукції. При цьому формування собівартості напівфабрикатів проводиться такими ж методами, як і формування собівартості готової продукції.

Для обліку напівфабрикатів власного виробництва використовують активний, балансовий рахунок 25 „Напівфабрикати" за видами напівфабрикатів. По дебету рахунку 25 відображається надходження напівфабрикатів за виробничою собівартістю, а по кредиту — їх вибуття. Дебетовий залишок по рахунку показує собівартість виготовлених, але ще не використаних напівфабрикатів.

Списання напівфабрикатів власного виробництва проводиться за їх виробничого собівартістю, при цьому передбачається використання статті „Напівфабрикати власного виробництва" у калькуляції продукту, на собівартість якого списується напівфабрикат.

Ц ей

спосіб використовується промисловими

підприємствами, коли виробництвом

напівфабрикатів займаються окремі

виділені структурні підрозділи (цехи,

дільниці) і (або) частина напівфабрикатів

є призначена чи придатна для збуту.

ей

спосіб використовується промисловими

підприємствами, коли виробництвом

напівфабрикатів займаються окремі

виділені структурні підрозділи (цехи,

дільниці) і (або) частина напівфабрикатів

є призначена чи придатна для збуту.

Рис. 2.2 Попередільний метод обліку витрат, (перший варіант)

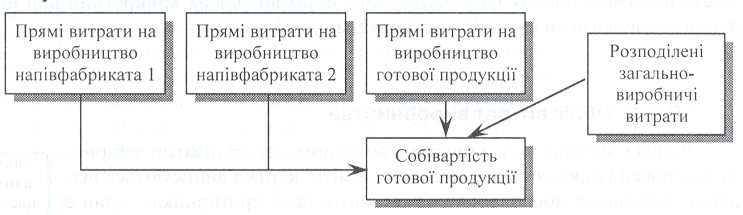

При використанні іншого способу напівфабрикати передають з одного пере ділу на інший за кількістю, тобто без вартісної оцінки. А для визначення загальної собівартості продукції кінцевого переділу витрати за окремими переділами підсумовують і загальну суму поділяють між готовою продукцією та незавершеним виробництвом (рис. 2.З.).

Р ис.

2.3. Попередільний метод обліку витрат

(другий варіант)

ис.

2.3. Попередільний метод обліку витрат

(другий варіант)

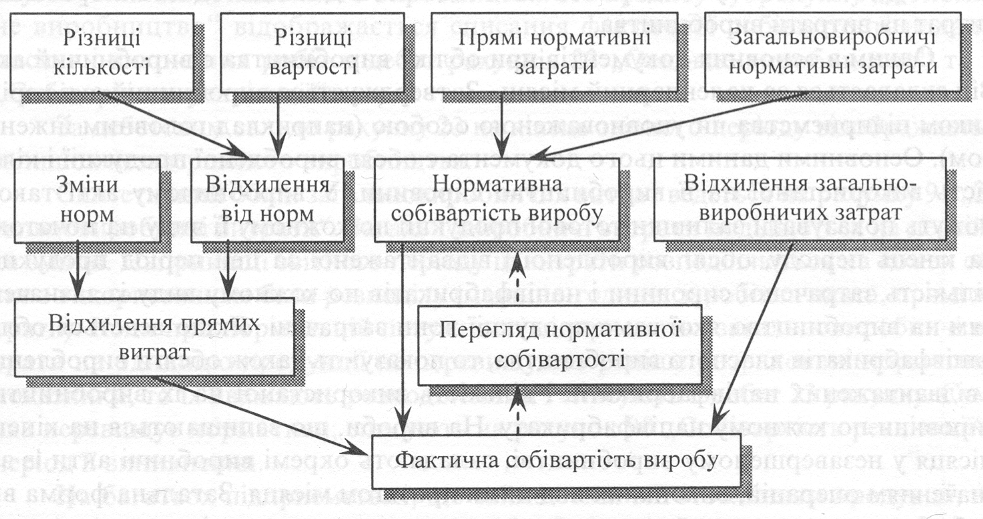

Нормативний метод (рис.2.4.) використовується у масових і серійних виробництвах. Він передбачає попереднє визначення фактичної собівартості виготовленої продукції на підставі діючих норм.

Рис. 2.4. Нормативний метод обліку витрат

Передумовою нормативного методу є наявність норм витрат, які задовольняють потреби планування та обліку, що дозволяє до початку виробничого процесу складати нормативну калькуляцію продукту (виробу, роботи, послуги), а після його завершення на основі нормативної калькуляції та поточного обліку про відхилення та зміни норм визначати фактичну собівартість продукції. При встановленні цих норм береться до уваги звичайний (середній) рівень витрат сировини, матеріалів на одиницю продукції, нормальний рівень заробітної плати і накладних витрат при прогнозних обсягах виробництва.

Основною ознакою нормативного обліку витрат на виробництво є те, що облік здійснюється за ходом технологічного процесу, тому всякі відхилення або зміна норм виявляються негайно на тій чи іншій операції. З цією метою на підприємствах складається нормативна калькуляція. Нормативна собівартість продукції (виробу, роботи, послуги)— це вид попередньої собівартості на початок якогось періоду (року, кварталу, місяця тощо). Нормативну калькуляцію складають на основі діючих на початок року норм витрат на конкретний вид продукції за елементами собівартості (статтями витрат).