5. Виробничий період

Місячна сума амортизації визначається як добуток фактичного місячного обсягу продукції (робіт, послуг) та виробничої ставки амортизації.

Виробнича ставка амортизації обчислюється діленням вартості, яка амортизується, на загальний обсяг продукції (робіт, послуг), який підприємство очікує виробити (виконати) з використанням об'єкта основних засобів.

АВм = Ом*Ва,

АВм — місячна сума амортизаційних відрахувань;

Ом – місячний обсяг продукції (робіт, послуг);

Ва–виробнича ставка амортизації.

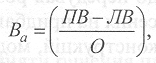

де О — загальний обсяг продукції (робіт, послуг);

ПВ — первісна вартість;

ЛВ — ліквідаційна вартість.

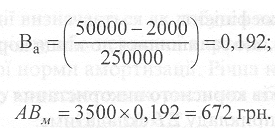

Приклад 1.2. Первісна вартість об'єкта основних засобів — 50 000 грн., ліквідаційна вартість — 2 000 грн. Загальний обсяг виготовленої продукції 250 000 одиниць. У березні виготовлено 3500 одиниць.

Р озмір

амортизаційних відрахувань визначається

так:

озмір

амортизаційних відрахувань визначається

так:

6. „Податковий" метод

Крім вищенаведених методів, підприємство може застосовувати норми та методи нарахування амортизації основних засобів, передбачених Законом України „Про оподаткування прибутку підприємств. Згідно з цим Законом основні засоби з метою нарахування амортизації поділяються на чотири групи.

До першої групи належать будівлі, споруди, їх структурні компоненти та передавальні пристрої, в тому числі жилі будинки та їх частини (квартири і місця загального користування, вартість капітального поліпшення землі).

До другої групи належать автомобільний транспорт Та вузли (запасні частини) до нього; меблі; побутові електронні, оптичні, електромеханічні прилади та інструменти, інше конторське (офісне) обладнання, устаткування та приладдя до них.

До третьої групи належать будь-які інші основні фонди, не включені до першої, другої та четвертої груп.

До четвертої групи належать електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації, їх програмне забезпечення, пов'язані з ними засоби зчитування або друку інформації, інші інформаційні системи, телефони (у тому числі стільникові), мікрофони і рації, вартість яких перевищує вартість малоцінних товарів (предметів).

Сума амортизаційних відрахувань кварталу, щодо якого проводяться розрахунки (розрахунковий квартал), визначаються шляхом застосування норм амортизації до балансової вартості груп основних фондів на початок такого розрахункового кварталу.

Балансова вартість групи основних фондів (окремого об'єкта основних фондів групи 1) на початок розрахункового кварталу визначається за формулою:

Б(а) = Б(а - 1) + П(а - 1) - В(а - 1) – А(а- 1),

де Б(а) — балансова вартість групи (окремого об'єкт основних фондів групи 1) на початок розрахункового кварталу;

Б(а -1) — балансова вартість групи (окремого об'єкта основних фондів групи 1) на початок кварталу, що передував розрахунковому;

П(а - 1) — сума витрат, понесених на придбання основних фондів, здійснення капітального ремонту, реконструкцій, модернізацій та інших поліпшень основних фондів, що підлягають амортизації, протягом кварталу, що передував розрахунковому;

В(а - 1) — сума виведених з експлуатації основних фондів (окремого об'єкта основних фондів групи 1) протягом кварталу, що передував розрахунковому;

А(а- 1) — сума амортизаційних відрахувань, нарахованих у кварталі, що передував розрахунковому.

Платники податку всіх форм власності мають право застосовувати щорічну індексацію балансової вартості груп основних фондів та нематеріальних активів на коефіцієнт індексації, який визначається за формулою:

Кі=[І(а-1)-10]:100,

де К(а - 1) — індекс інфляції року, за результатами якого провадиться індексація.

Якщо значення Кі не перевищує одиниці, індексація не провадиться.

Облік балансової вартості основних фондів, які підпадають під визначення групи 1, ведеться по кожній окремій будівлі, споруді або їх структурному компоненту та в цілому по групі 1 як сума балансових вартостей окремих об'єктів такої групи.

Облік балансової вартості основних фондів, які підпадають під визначення груп 2, 3 і 4, ведеться за сукупною балансовою вартістю відповідної групи основних фондів незалежно від часу введення в експлуатацію таких основних фондів. При цьому окремий облік балансової вартості індивідуальної матеріальної цінності, що входить до складу основних фондів групи 2 або групи З, з метою оподаткування не ведеться.

Амортизація окремого об'єкта основних фондів групи 1 провадиться до досягнення балансовою вартістю такого об'єкта ста неоподатковуваних мінімумів доходів громадян. Залишкова вартість такого об'єкта відноситься до складу валових витрат за результатами відповідного податкового періоду, а вартість такого об'єкта прирівнюється до нуля.

Амортизація основних фондів груп 2, 3 і 4 провадиться до досягнення балансовою вартістю групи нульового значення.

Норми амортизації щодо основних засобів, які введені в експлуатацію до 01.01.2004 р. встановлюються у відсотках до балансової вартості кожної з груп основних фондів на початок звітного (податкового) періоду в такому розмірі (в розрахунку на податковий квартал):

група 1 — 1,25 відсотка;

група 2 — 6,25 відсотка;

група 3 — 3,75 відсотка;

група 4 — 15 відсотків.

Норми амортизації для основних засобів, що введені після 01.01.2004 р. з розрахунку на квартал встановлені в таких розмірах:

1 група — 2%

2 група—10%

3 група —6%

4 група — 15%

Підприємство може прийняти рішення про застосування інших норм амортизації, що не перевищують даних норм. Зазначене рішення приймається до початку звітного податкового року та не може бути змінене протягом такого року.

Приклад 1.3. Залишкова варі їсть об'єкта основних засобів другої групи станом на 1 січня 2004 року — 50.000 грн.

Сума амортизаційних відрахувань першого кварталу буде становити:

50000 * 6,25% : 100% = 3125грн.

Місячна сума амортизаційних відрахувань складатиме:

3125 : 3 = 1041,67грн.

Методи нарахування амортизації вибираються та застосовуються підприємствами самостійно. Залежно від мети, яку підприємство ставить перед собою у зв'язку із використанням основних засобів, в різних виробничих ситуаціях доцільно використовувати різні методи нарахування амортизації.

Перевагами прямолінійного методу є: рівномірність, стабільність, пропорційність нарахування амортизації та віднесення її на собівартість, простота і точність розрахунків.

Але на практиці основні засоби найінтенсивніше використовуються в перші роки експлуатації, і відповідно, в цей період вони найбільше зношуються. Тому виникла потреба застосовувати методи прискореної амортизації. Прискорена амортизація передбачає зменшення суми амортизаційних відрахувань щороку. Завдяки цьому швидше накопичуються кошти для заміни вже амортизованих об'єктів основних засобів.

Кумулятивний метод амортизації, зменшення залишкової вартості і прискореного зменшення залишкової вартості — найбільш привабливі для підприємств, оскільки протягом перших років експлуатації об'єктів (коли вони практично нові) накопичується максимальна сума грошових коштів на придбання нових об'єктів за допомогою амортизації, яка відноситься на собівартість продукції, виконаних робіт, послуг. При цьому в останні роки експлуатації тих же об'єктів, коли збільшуються затрати на їх утримання і ремонт, сума амортизації, яка нараховується, незначна, що балансує витрати виробництва протягом терміну використання таких основних засобів. Щодо вигідності застосування методів прискореної амортизації (зменшення залишкової вартості, прискореного зменшення залишкової вартості та кумулятивного), то висновки кожне підприємство змушене робити самостійно, враховуючи багато чинників: калькулювання цін на продукцію, обсяг та термін власних капітальних вкладень тощо.

Застосування виробничого методу можливе лише у випадку, коли фактичний місячний обсяг продукції (робіт, послуг) можна достовірно визначити. Цей метод змушує підприємство дбати про те, щоб виробничі об'єкти постійно експлуатувалися, тим самим швидше „переносили" свою вартість на вартість гото- вої продукції. Перевагами методу є відповідність величини нарахованої амортизації до обсягу продукції (робіт, послуг); недоліком — складність визначення і (прогнозування) виробітку окремих об'єктів основних засобів.

Відповідно до Закону України „Про оподаткування прибутку підприємств" підприємства повинні і проводити нарахування амортизації для обчислення прибутку, що підлягає оподаткуванню згідно із тюрмами цього Закону. Підприємства можуть застосовувати як тільки податковий метод нарахування амортизації, так і поєднувати його із методами, зазначеними в П(С)БО 7. Різниці між сумами нарахованої амортизації за „податковим" та бухгалтерським обліком відображаються відповідно до П(С)БО 17 „Податок на прибуток".

Із запровадженням П(С)БО 7 підприємствам надано досить багато прав самостійно вирішувати питання, пов'язані з амортизацією, наприклад:

1) визначення ліквідаційної вартості об'єктів (а отже, і вартості, що амортизується);

2) визначення терміну корисного використання (експлуатації) об'єктів;

3) вибору методу амортизації;

4) застосування до різних груп об'єктів різних методів амортизації. Визначення цих факторів дає змогу підприємству впливати на розмір амортизаційних відрахувань, а отже і на структуру витрат.

Нарахування амортизації проводиться протягом всього періоду експлуатації основного засобу. При вибутті основного засобу сума нарахованого зносу списується на зменшення первісної вартості основного засобу.

Кореспонденцію рахунків щодо обліку амортизації основних засобів у загальному вигляді можна показати в такій таблиці:

№ з/п |

Зміст господарської операції

|

Кореспонденція рахунків |

|

Дебет |

Кредит |

||

1 |

Нараховано амортизацію об'єктів виробничого призначення за умови, що амортизаційні відрахування можуть бути віднесені до конкретного виду продукції (наприклад, якщо при виконанні будівельних робіт об'єкт основних засобів використовувався виключно для виконання певного замовлення) |

23 |

131 |

2 |

Нараховано амортизацію основних засобів виробничого призначення за умови, що амортизаційні відрахування не можу ті. бути піднесені до конкретного виду продукції (наприклад, якщо промислове обладнання використовується для виробництва декількох видів продукції за декількома замовленнями водночас) |

9! |

131 |

3 |

Нараховано амортизацію основних засобів загальногосподарського призначення (наприклад, амортизація офісного обладнання, комп'ютерів, використовуваних адмініетративно-управлінським персоналом) |

92 |

131 |

4 |

Нараховано амортизацію основних засобів, використовуваних при збуті продукції (наприклад, якщо автомобіль здійснює доставлення товару на торговельні точки; а також амортизація торговельного обладнання підприємств торгівлі) |

93 |

131 |

|

Нараховано амортизацію основних засобів, що використовуються в іншій операційній діяльності (наприклад, амортизація об'єктів житлово-комупального і соціально культурного призначення) |

94 |

131 |

Якщо підприємство поряд з рахунками класу 9 використовує рахунки класу 8, то суми нарахованої амортизації основних засобів „транзитом" пройдуть через рахунок 831.

Якщо підприємство оперує тільки рахунками класу 8, то суми амортизації буде відображено такими записами:

№ з/п

|

Зміст господарської операції

|

Кореспонденція рахунків |

|

Дебет |

Кредит |

||

1

|

Нараховано амортизацію об'єктів виробничого призначення за умови, що амортизаційні відрахування можуть бути віднесені до конкретного виду продукції |

831 |

131 |

23 |

831 |

||

2

|

Нараховано амортизацію по виробничих об'єктах у випадку, якщо амортизаційні відрахування не можуть бути віднесені до конкретного виду продукції, а також по об'єктах адміністративного і збутового призначення

|

831 |

131 |

79 |

831 |

||