3.1.4. Ухвалення рішень в умовах невизначеності і ризику

Для ухвалення рішень в умовах невизначеності і ризику важливо знати математичні основи цього процесу. У темі З.2., присвяченій функціональним рішенням, будуть приведені приклади застосування математичного апарату до рішення конкретних задач.

Поняття умов невизначеності і ризику

Невизначеність - властивість об'єкту ухвалення рішення, що виражається в його невиразності, неясності, необґрунтованості, що приводить до недостатньої можливості для осіб, що ухвалюють рішення, усвідомлення, розуміння, визначення його справжнього і майбутнього стану.

Ризик - можлива небезпека, дія наугад, що вимагає, з одного боку, сміливості сподіваючись на щасливий результат, з іншою - обліку математичного обґрунтування ступеня ризику.

Практика ухвалення рішень характеризується сукупністю умов і обставин (ситуацією), що створюють певні відносини, обстановку, положення в системі ухвалення рішень. Враховуючи кількісні і якісні характеристики інформації, що знаходиться у розпорядженні осіб, що ухвалюють рішення, виділяють рішення, що приймаються в умовах:

визначеності (достовірності);

невизначеності (ненадійності);

ризику (імовірнісної визначеності).

В умовах визначеності особи, що ухвалюють рішення, достатньо точно визначають можливі альтернативи рішення. Проте на практиці важко оцінити чинники, що створюють умови для ухвалення рішення, тому ситуації повної визначеності найчастіше відсутні.

Джерелами невизначеності очікуваних умов в розвитку підприємства можуть служити поведінка конкурентів, персоналу організації, технічні і технологічні процеси і зміни кон'юнктурного характеру. При цьому умови можуть підрозділятися на соціально-політичні, адміністративно-законодавчі, виробничі, комерційні, фінансові [141]. Таким чином, умовами, що створюють невизначеність, є дії чинників зовнішнього і внутрішнього середовища організації. Якщо є декілька варіантів майбутнього розвитку навколишнього середовища, що обумовлюють відповідні економічні результати, то може виникнути ситуація ризику або невизначеності. В цьому випадку можна, використовуючи теорію вірогідності, розрахувати вірогідність тієї або іншої зміни середовища; у ситуації невизначеності значення вірогідності одержати не можна. Невизначеність виявляється в неможливості визначення вірогідності настання різних станів зовнішнього середовища через їх необмежену кількість і відсутність способів оцінки. Невизначеність враховується різними способами. Вона зменшується, якщо звести її до умов ризику.

Зниження невизначеності, необхідної для ухвалення рішення, на практиці забезпечується:

збором інформації, що зменшує невизначеність очікувань;

обробкою інформації методами аналізу, прогнозу, сценарію і визначення причин, форм і наслідків невизначеності;

розробкою моделей, адекватних ситуаціям, що складаються, і отриманням в результаті моделювання значень цільових величин, функціональних завісимостей станів об'єкту управління і навколишнього його середовища.

У ринкових умовах разом з ситуаціями невизначеності і ризику як наслідок конкурентної боротьби виникає конфлікт. У такій ситуації одна із сторін виграє за рахунок програшу інший. Конфліктна ситуація аналізується з використанням теорії ігор. При ухваленні обґрунтованих рішень необхідно оцінити рівень ризику як об'єктивну (кількісну міру можливості настання випадкової події) і суб'єктивну можливість втрат (встановлювану експертним шляхом). З цією метою використовують апарат теорії вірогідності: лему Маркова, нерівність Чебишева, модель рівномірного розподілу і вибірки, правило Бейеса до уточнення суб'єктивної вірогідності ризику [17, 68]. Якщо є декілька альтернативних станів зовнішнього і внутрішнього середовища підприємства, їм відповідають відповідні значення цільових функцій. Якщо жодна з альтернатив не домінуватиме, то виникає завдання вибору рішення із застосуванням правил і критеріїв теорії ухвалення рішень

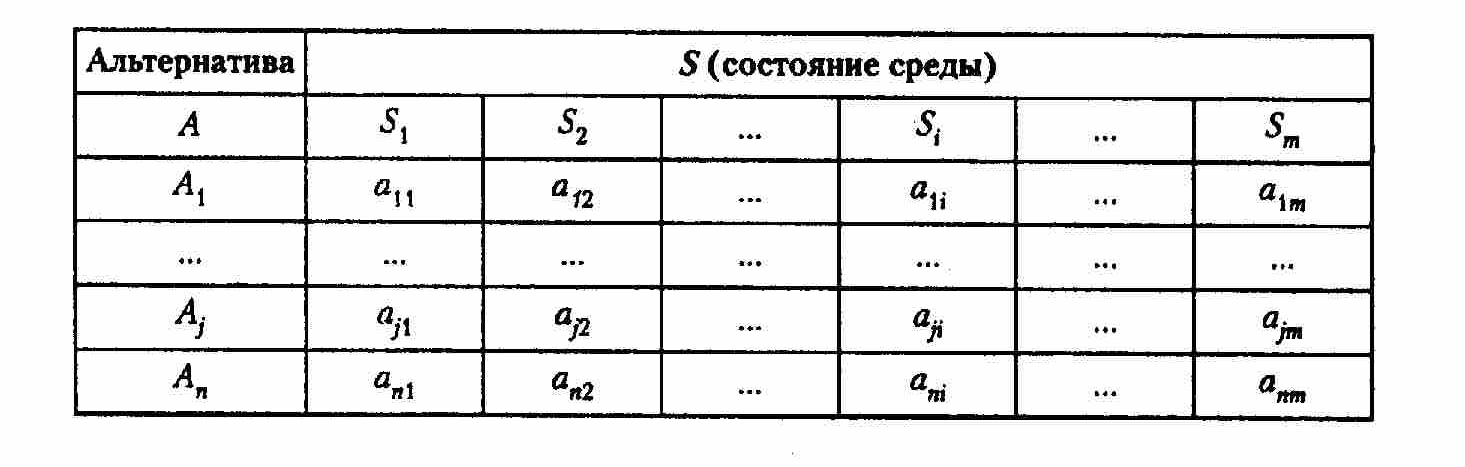

Приведемо декілька загальних критеріїв раціонального вибору варіантів рішень з безлічі можливих. Критерії засновані на аналізі матриці можливих станів навколишнього середовища і альтернатив рішень. Матриця, приведена в табл. 3.1, придатна для ситуації, коли:

існує кінцева кількість даних альтернатив дій і станів навколишнього середовища;

має місце функція результатів, що зараховує кожній альтернативі однозначний ефект у формі, наприклад, вартості капіталу, доходів і т. п.;

вартість капіталу буде єдина важливою цільовою величиною.

Таблиця 3.1

Матриця рішень

Матриця

містить: А1

-

альтернативи, тобто варіанти дій, один

з яких необхідно вибрати; Si - можливі

варіанти станів навколишнього середовища;

aji - елемент матриці, що позначає значення

вартості капіталу, що приймається

альтернативою./ при стані навколишнього

середовища i. Альтернативи

в

описаних умовах можуть вибиратися по

одному з критеріїв, пропонованих в

роботі, згідно правилам ухвалення

рішень.

Матриця

містить: А1

-

альтернативи, тобто варіанти дій, один

з яких необхідно вибрати; Si - можливі

варіанти станів навколишнього середовища;

aji - елемент матриці, що позначає значення

вартості капіталу, що приймається

альтернативою./ при стані навколишнього

середовища i. Альтернативи

в

описаних умовах можуть вибиратися по

одному з критеріїв, пропонованих в

роботі, згідно правилам ухвалення

рішень.

Хай кожна альтернатива має однозначний ефект у формі вартості капіталу. Далі використовуватимемо деякі специфічні терміни.

Виплати, - прибуток або збиток від ухвалення рішення.

Таблиця виплат - спосіб подачі інформації, зручний для аналізу і вибору оптимального рішення. Виплати в таблиці приводяться по окремих варіантах рішення і станів середовища.

Функція корисності - залежність оцінки корисності виграшу від його виплат (можна розрахувати в гривнях). Як вимірника корисності беруть витрати в гривнях, на які може піти особа, що ухвалює рішення, щоб одержати виграші певного розміру. Наприклад, якщо особа, що ухвалює рішення, згідно дорога заплатити за виграш, означає, високо оцінює його корисність.

Нейтральною є така стратегія поведінки, яка відповідає лінійній функції корисності. Обережній можна назвати стратегію поведінки, коли оцінка корисності відстає від збільшення виграшу (виграш збільшується в сто разів, а оплата за нього - всього в десять). Азартна стратегія поведінки спостерігається тоді, коли збільшення платні за виграш перевищує збільшення самого виграшу (азартний гравець для отримання виграшу може значно збільшити ставку).

Правила і критерій ухвалення рішень в умовах невизначеності і ризику

Умови невизначеності. Для вибору оптимальної стратегії в ситуації невизначеності використовують різні правила і критерії.

Правило максимін (критерій Ваальда). Відповідно до цього правила з альтернатив аj вибирають ту, яка при найсприятливішому стані зовнішнього середовища SПi має найбільше значення вартості капіталу KПji. З цією метою в кожній строчці матриці фіксують альтернативи з мінімальним значенням вартості капіталу і з відмічених мінімальних вибирають максимальне. Альтернативі а* з максимальним значенням зі всіх мінімальних дається пріоритет. Що ухвалює рішення в цьому випадку мінімально готовий до ризику, припускаючи максимум негативного розвитку стану зовнішнього середовища і враховуючи найменше сприятливий розвиток для кожної альтернативи. Зовнішнє середовище в даному випадку оцінюється як супротивник в "грі двох осіб при нульовій сумі" [68, 131].

По цьому критерію особи, що ухвалюють рішення, вибирають стратегію, що гарантує максимальне значення якнайгіршого виграшу (стратегія фаталізму, критерію максиміна).

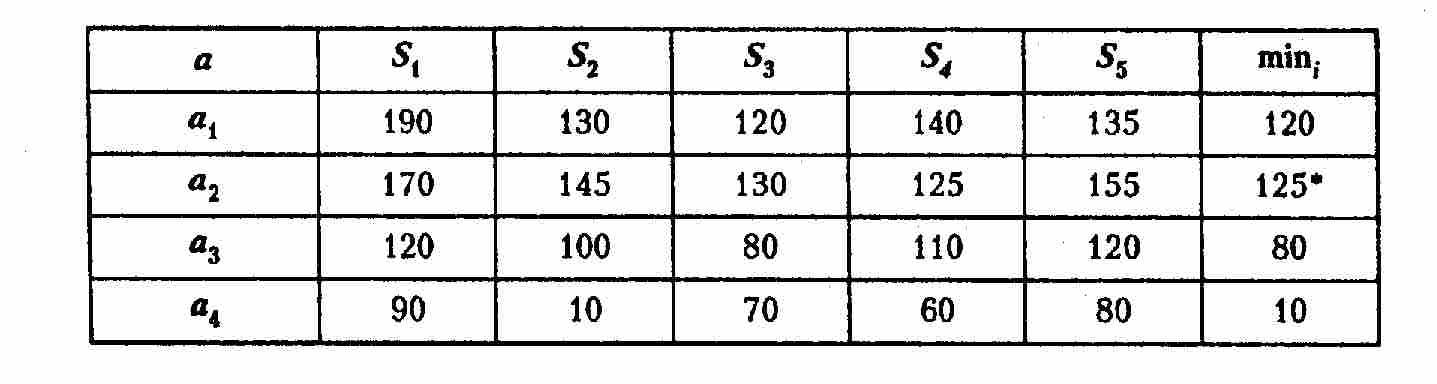

Приведемо приклад матриці значень вартості капіталу (КП.) чотирьох альтернатив aj (j-1..., 5). Вибір здійснюється з використанням табл. 3.2. Максимумом мінімальних значень є вартості капіталу другої альтернативи при найменше сприятливому

Таблиця 3.2

Примітка. Тут і далі зірочка відповідає мінімальним (максимальним) значенням альтернативи.

стані зовнішнього середовища для цієї альтернативи (КП24 =125). Отже, керуючись правилом Ваальда, слід вибрати другу альтернативу.

Правило максимахс. Відповідно до цього правила вибирається альтернатива з найвищим досяжним значенням вартості капіталу. В цьому випадку особа, що ухвалює рішення, не враховує ризик від несприятливої зміни навколишнього середовища. Альтернативу знаходять по формулі

![]()

Із даних табл. 3.2, знаходимо

![]()

Використовуючи це правило, визначають максимальні значення для кожного рядка і вибирають найбільше з них. В цьому випадку альтернативаа1 вважається оптимальною (а* - а1). Загальний недолік правил максимакса і максиміна - використання тільки одного варіанту розвитку ситуації для кожної альтернативи при ухваленні рішення.

Правило мінімакс (критерій Севіджа). На відміну від максі-міна мінімакс орієнтований на мінімізацію не стільки втрат, скільки жалю з приводу упущеного прибутку [68]. Правило допускає розумний ризик ради отримання додаткового прибутку. У ситуації невизначеності цим критерієм можна користуватися при упевненості, що випадковий збиток не приведе фірму до повного краху. Як правило, цей стан характеризується фінансовою стійкістю фірми. Критерій Севіджа розраховується по формулі

![]()

де maxi, maxj. - пошук максимуму перебором відповідно стовпців і рядків.

Розрахунок мінімакса складається з чотирьох етапів:

1.Знаходять кращий результат кожної графи окремо, тобто максимум Xij (реакції ринку). Такими в табл. 3.2 є 190, 145, 130, 140, 155. Ми вибрали максимуми, що одержуються у разі точного передбачення реакції ринку.

2. Визначають відхилення від кращого результату кожної окремої графи, тобто maxiХij - Хij

Отримані результати утворюють матрицю відхилень (жалю) (табл. 3.3), оскільки її елементи - це недоотриманий прибуток від невдало ухвалених рішень, допущених із-за помилкової оцінки можливості реакції ринку.

Таблиця 3.3

Матриця відхилень

Виходячи

з результатів розрахунків (див. табл.

3.3), кращими альтернативами будуть а1иа2.

Виходячи

з результатів розрахунків (див. табл.

3.3), кращими альтернативами будуть а1иа2.

3.Для кожної строчки матриці жалю знаходять максимальне значення. Набутого максимального значення жалю рівне 20, 20, 70, 100.

4.Вибирають рішення, при якому максимальний жаль буде менший за інших. У даному прикладі це перший і другий рядки, що відповідає вибору альтернатив a1 і а2.

Оскільки розрахунки за правилами максимін, максимакс і міні-макс указують на перший рядок, доцільно вибрати альтернативу а1.

Правило Гурвица. Відповідно до нього правила максимакс і максимін поєднуються скріпленням максимуму мінімальних значень альтернатив. Це правило називають ще правилом оптимізму - песимізму. Оптимальну альтернативу можна розрахувати по формулі

![]()

де а - коефіцієнт оптимізму, а = 1...0 (при а = 1 альтернативу вибирається за правилом максимакс, при а = 0 - за правилом максимін). Якщо, враховуючи боязнь ризику, задати а - 0,3, то табл. 3.2 придбає вид табл. 3.4). Згідно правилу Гурвіца, остання графа містить значення цільової величини, що одержується при а = 0,3. Найбільше значення цільової величини має альтернатива а2.