1.Место и значение экономического анализа в системе управления при разработке и принятии управленческих решений. Анализ как ф-я присущ любому процессу упр-я. В упр. цикле его место – м/у получ. инф. и прин. УР.

Анализ: - вып-ют на всех ур-нях иерархии СУ;- проводят исходя из единых принципов, на общей методолог. основе;- необходим при принятии УР; - тесно связан с проч. ф-ями менеджмента, т.к. явл-ся составной частью каждой из них (планир-е, орг-я, мотив-я, контроль). ЭА – база для выработки практических УР, выявления внутр. резервов и првышения эфф-ти функц-я п/п.

Факторами, повышающими роль ЭА являются:1) полная самостоятельность п/п в хоз., произв. и коммерч. деятельности; 2) полн. матер., моральная ответств-ть за необоснов. реш-я, просчеты и нерентабельность п/п; 3) прямая завис-ть м/у фин. сост. п/п, уровнем его дохода, ур-нем дох. его коллектива и результатами труда.

2.Содержание экономического анализа хозяйственной деятельность транспортных предприятий. Содержание эк. анализа вкл. в себя:

- исслед-е эк. процессов, фак-в и причин их обуславливающих, кол-ю оценку проявляющихся здесь закономерностей;

- научное обоснование план-я и разработки нормативов;

- опр-е испол-я и эфф-ти ресурсов;

- объективную оценку результатов производственно-хоз-й деят-ти;

- ее оптимизацию по принятому критерию и выявление на этой основе возможных внутрихоз-х резервов улучшения деят-ти п/п, фирм, предпринимателей;

- обеспечение маркетинговых исслед-й

3. Предмет и задачи экономического анализа. Предмет экономического анализа: Под предметом э.а. понимаются хозяйственные процессы предприятий, объединений, ассоциаций, социально-экономическая эффективность и конечные финансовые результаты их деятельности, складывающиеся под воздействием объективных и субъективных факторов, получающие отражение через систему экономической информации (бухгалтерского, производственного и статистического учета).

Задачи экономического анализа: Значением, содержанием и предметом экономического анализа определяются и стоящие перед ним задачи. К числу важнейших из них следует отнести: 1) повышение научно-экономической обоснованности бизнес-планов и нормативов (в процессе их разработки); 2) объективное и всестороннее исследование выполнения бизнес-планов и соблюдения нормативов (по данным учета и отчетности); 3) определение экономической эффективности использования трудовых, материальных и финансовых ресурсов (отдельно и в совокупности); 4) контроль за осуществлением требований коммерческого расчета (в его полной и незавершенной форме); 5) выявление и измерение внутренних резервов (на всех стадиях производственного процесса); 6) испытание оптимальности управленческих решений (на всех ступенях иерархической лестницы).

4. Системный подход к анализу хозяйственной деятельности.

5. Метод и методика анализа хозяйственной деятельности. Под методом экономического анализа понимается диалектический способ подхода к изучению хозяйственных процессов в их становлении и развитии. Характерными особенностями метода экономического анализа являются: использование системы показателей, всесторонне характеризующих хозяйственную деятельность, изучение причин изменения этих показателей, выявление и измерение взаимосвязи между ними в целях повышения социально-экономической эффективности. Метод экономического анализа представляет собой способ подхода к изучению хозяйственных процессов в их плавном развитии.

Характерными особенностями метода экономического анализа являются:

· определение системы показателей, всесторонне характеризующих хозяйственную деятельность организаций;

· установление соподчиненности показателей с выделением совокупных результативных факторов и факторов (основных и второстепенных), на них влияющих;

· выявление формы взаимосвязи между факторами;

· выбор приемов и способов для изучения взаимосвязи;

· количественное измерение влияния факторов на совокупный показатель.

Совокупность приемов и способов, которые применяются при изучении хозяйственных процессов, составляет методику экономического анализа.

Методика экономического анализа базируется на пересечении трех областей знаний: экономики, статистики и математики.

К экономическим методам анализа относят сравнение, группировку, балансовый и графический методы.

Статистические методы включают в себя использование средних и относительных величин, индексный метод, корреляционный и регрессивный анализ и др.

Математические методы можно разделить на три группы: экономические (матричные методы, теория производственных функций, теория межотраслевого баланса); методы экономической кибернетики и оптимального программирования (линейное, нелинейное, динамическое программирование); методы исследования операций и принятия решений (теория графов, теория игр, теория массового обслуживания).

6. Классификация видов экономического анализа: 1. По отраслевому признаку: - отраслевой (специфика отрасли); - межотраслевой (теория экономического анализа).

2. По пространственному признаку: - внутрихозяйственный; - межхозяйственный.

3. По времени: - предварительный/прогнозный/перспективный; - последующий: ретроспективный/оперативный (ситуационный)/итоговый (заключительный) и исторический.

4. По объектам управления:- технико-экономический; - финансово-экономический;- управленческий; - социально-экономический; - экономико-статистический; - маркетинговый; - экономико-экологический.

5. По субъектам (пользователям):- внутренний;- внешний (аудит).

6. По методике изучения объектов:- сопоставительный;- факторный;- диагностический;- функционально-стоимостной; - экономико-математический;- маржинальный.

7.По охвату изучаемых объектов:- сплошной;- выборочный.

8. По содержанию программы:- комплексный (вся деятельность - тематический (отдельные стороны деятельности, которые представляют наибольший интерес).

Каждый из видов экономического анализа имеет своё содержание, организацию и методику проведения.

7.Виды экономического анализа: по методике исследования. По методике изучения объектов:- сопоставительный;- факторный;- диагностический;- функционально-стоимостной;- экономико-математический;- маржинальный.

При сопоставительном анализе обычно ограничиваются сравнением отчётных показателей с показателями плана текущего года, данными прошлых лет и тп (лучше-хуже).

Факторный анализ – выявление величины влияния факторов на прирост и уровень результативных показателей.

Диагностический анализ – способ установления характера нарушений нормального хода экономических процессов на основе типичных признаков, характерных только для данного нарушения.

Экономико-мат – с помощью прим методов высшей математики

Маржинальный анализ – метод оценки и обоснования эффективности упр решений в бизнесе на основании причинно-следственной взаимосвязи объекта продаж, себестоимости и прибыли и деления затрат на постоянные и переменные.

- функционально-стоимостной (ФСА) - это экономическая проработка каждой функции предлагаемого новшества или конкретного изделия, т. е. ФСА представляет собой метод выявления резервов (в связи с чем его еще относят к группе видов экономического анализа, выделяемых по преобладающему методу выявления резервов), нацеленный на выявление и предупреждение лишних затрат за счет ликвидации нерациональных узлов, деталей, производственных функций и операций, упрощения технологической линии, но при одновременном сохранении потребительских свойств продукции, ее качества.

8. Классификация факторов в анализе хозяйственной деятельности. Результаты пхд АТП зависят от воздействия факторов объективного и субъективного характера. На объективные факторы (изменение цен, тарифов, ставок, норм амортизации ОПФ и др.) п/п не м. оказывать влияния. Они, как правило, отражают действие эк. законов и являются внешними по отношению к п/п. Субъективные факторы полностью зависят от работы АТП, умелого рук-ва орг-ей в целом, ее рпоизв. и хоз. подразделениями, а так же от управления его финансами.

9. Понятие, типы и задачи факторного анализа.

10.Детерминированное и стохастическое моделирование факторных систем. Детерминированный факторный анализ: цепные подстановки; индексный метод; абсолютные разницы; интегральный способ; пропорциональное деление. Стохастический факторный анализ: корреляционный; дисперсионный; компонентный; многомерный факторный.

Детерминир. анализ – связь м/у частн. и общими пок-лями в виде формулы.

В детерминир. (функциональном) анализе выделяют следующие типы факторных моделей:

1.

Аддитивная

2.

Мультипликативная

3.

Кратная

4.

Смешанная

или

или

11.Способы измерения количественного влияния факторов на изменение результативного показателя. Приемы расчета количественного влияния:

1. Цепные подстановки

Метод цепных подстановок еще называют приемом последовательного (постепенного) изолирования факторов. Этот метод предназначен для измерения влияния изменения факторных признаков на изменение результативного показателя при изучении функциональных зависимостей. Правомерность применения метода обосновал К. Маркс при изучении влияния на относительную цену рабочей силы трех факторов: продолжительности, производительной силы и интенсивности труда. Он предложил последовательно рассматривать каждый фактор как переменный, фиксируя все остальные, - и так по очереди.

Прием цепных подстановок может быть использован при анализе отклонений фактических значений экономических показателей от плановых, а также при изучении динамики показателей.

Существенным недостатком метода является также и то, что они обладают свойством неаддитивности по времени. Это означает, что результаты анализа, выполненного, например, за целый год, не будут совпадать с суммой соответствующих данных, полученных по месяцам или кварталам.

-

базисная величина

-

базисная величина

-

отчетная величина

-

отчетная величина

Порядок размещения частных факторов: сначала количественные потом качественные

Прием трудоемкий, но точный

2. Пием абсолютных ризниц

Является модификацией способа цепной подстановки. Изменение результативного показателя за счет каждого фактора способом разниц определяется как произведение отклонения изучаемого фактора на базисное или отчетное значение другого фактора в зависимости от выбранной последовательности подстановки:

3. Прием относительных ризниц

Применяется для измерения влияния факторов на прирост результативного показателя в мультипликативных и смешанных моделях вида у = (а – в) . с. Он используется в случаях, когда исходные данные содержат определенные ранее относительные отклонения факторных показателей в процентах.

Для переведения % в абсолютную величину % умножается на базисную величину результативного показателя

4. Интегральный

Позволяет избежать недостатков, присущих методу цепной подстановки, и не требует применения приемов по распределению неразложимого остатка по факторам, т.к. в нем действует логарифмический закон перераспределения факторных нагрузок. Интегральный метод позволяет достигнуть полного разложения результативного показателя по факторам и носит универсальный характер, т.е. применим к мультипликативным, кратным и смешанным моделям.

5. Пропорционального деления

6. Прием выравнивания начальных точек анализа

В связи с изменением объема работ меняются расходы и тогда рассчитывается аналитическая величина расходов – это наши расходы которые предприятие могло бы иметь, если бы был заложен фактически выполненный объем работ

По имеющимся 3-м величинам рассчитываются 3 вида отклонений

- абсолютно

- относительное

- допустимое

Относит отклон =Отчет - Аналетич величина

Допустимое отклон =Аналетич величина – План

аналитическая величина = базис*изменение результативного показателя (в долях)

Абсолютное отклонение = Относительное + Допустимое

Допустимое – Предприятие имело право использовать дополнительные средства при увеличении объема работы или обязано было сэкономить при сокращении работ.

7. Структурные сдвиги

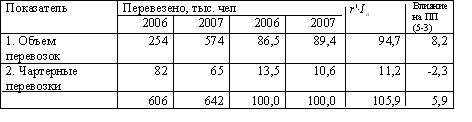

Показатель |

Перевезено, тыс. чел |

|

Влияние на ПП (5-3) |

||||

2006 |

2007 |

2006 |

2007 |

||||

1. Объем перевозок |

254 |

574 |

86,5 |

89,4 |

94,7 |

8,2 |

|

2. Чартерные перевозки |

82 |

65 |

13,5 |

10,6 |

11,2 |

-2,3 |

|

|

606 |

642 |

100,0 |

100,0 |

105,9 |

5,9 |

|

-

часть (% объема перевозок в общем объеме)

-

часть (% объема перевозок в общем объеме)

-

индекс изменения общего объема перевозок

-

индекс изменения общего объема перевозок

12.Прием сравнения в анализе хозяйственной деятельности. Самый распространённый в анализе!!!

В ЭА сравнение используют для решения всех его задач как основной или вспомогательный способ.

1. Сравнение плановых и фактических показателей. Цель – оценка степени выполнения плана.

2. Сопоставление фактических показателей с нормативными. Позволяет провести контроль за затратами и способствует внедрению ресурсосберегающих технологий.

3. Сравнение фактических показателей с показателями прошлых лет. Цель – определение тенденции развития процессов.

4. Сопоставление показателей анализируемого предприятия с достижениями науки и передового опыта других предприятий. Необходимо для поиска резервов.

5. Сравнение показателей со средними показателями по отрасли. Цель – определить положение предприятия на рынке среди других предприятий той же отрасли.

6. Сопоставление параллельных и динамических рядов для изучения взаимосвязи исследуемых показателей. Например, средняя ЗП и производительность труда; объём перевозок, ОПФ, Фо.

7. Сопоставление различных вариантов УР с целью выбора наиболее оптимального.

8. Сопоставление результатов деятельности до и после изменения какого-либо фактора. Применяется при расчёте влияния факторов и подсчёте резервов.

Виды сравнит анализа:1. Горизонтальный; 2. Вертикальный; 3. Трендовый; 1. Одномерный; 2. Многомерный.

Межхозяйственный анализ (=4). Показатели сопоставляются с показателями ведущих предприятий, имеющих лучшие результаты при одинаковых исходных условиях. Такой анализ направлен на поиск новых возможностей производства и для определения резервов повышения эффективности работы. Особенно большое значение имеет сопоставление с данными предприятий-конкурентов.

Сравнения с конкурентами классифицируются на прямые и косвенные. В условиях конкуренции и коммерческой тайны провести прямые сравнения ситуации одного предприятия с ситуацией другого, если они не принадлежат одной группе, не удаётся. Как правило, довольствуются косвенными сравнениями, основанными на публикуемых статистических данных или публикуемой отчётности.

13. Приемы проведения экономического анализа. Способы и приемы экономического анализа можно условно подразделить на две группы: традиционные и математические. К первой относятся такие способы и приемы, которые находили применение почти с момента возникновения экономического анализа как обособленной отрасли специальных знаний, как самостоятельного учебного курса.

В число основных традиционных способов и приемов экономического анализа можно включить использование абсолютных, относительных и средних величин; применение сравнения, группировки, индексного метода, метода цепных подстановок, балансового метода. Традиционные способы обработки информации: сравнение; расчет относит. и средних величин; графический; группировки; балансовый. Детерминированный факторный анализ: цепные подстановки; индексный метод; абсолютные разницы; интегральный способ; пропорциональное деление. Стохастический факторный анализ: корреляционный; дисперсионный; компонентный; многомерный факторный. Способы оптимизации показателей: экономико-математический; программирования; теория массового обследования; теория игр; исследования операций.