10. Что такое формула полной вероятности?

Формула

полной вероятности позволяет вычислить

вероятность интересующего события

через условные вероятности этого

события в предположении неких гипотез,

а также вероятностей этих гипотез.

Формула полной вероятности также имеет

следующую интерпретацию. Пусть —

случайная величина, имеющая распределение

![]() тогда

тогда

![]() т.е. априорная вероятность события

равна среднему его апостериорной

вероятности.

т.е. априорная вероятность события

равна среднему его апостериорной

вероятности.

11. Приведите формулу Байеса и объясните ее суть.

![]() где,

где,

![]() — априорная вероятность гипотезы A

(смысл такой терминологии см. ниже;

— априорная вероятность гипотезы A

(смысл такой терминологии см. ниже;

![]() —

вероятность гипотезы A при наступлении

события B (апостериорная вероятность);

—

вероятность гипотезы A при наступлении

события B (апостериорная вероятность);

![]() —

вероятность наступления события B при

истинности гипотезы A;

—

вероятность наступления события B при

истинности гипотезы A;

![]() —

полная вероятность наступления события

B. Формула Байеса позволяет «переставить

причину и следствие»: по известному

факту события вычислить вероятность

того, что оно было вызвано данной

причиной. События, отражающие действие

«причин», в данном случае обычно называют

гипотезами, так как они — предполагаемые

события, повлекшие данное. Безусловную

вероятность справедливости гипотезы

называют априорной (насколько вероятна

причина вообще), а условную — с учетом

факта произошедшего события —

апостериорной (насколько вероятна

причина оказалась с учетом данных о

событии).

—

полная вероятность наступления события

B. Формула Байеса позволяет «переставить

причину и следствие»: по известному

факту события вычислить вероятность

того, что оно было вызвано данной

причиной. События, отражающие действие

«причин», в данном случае обычно называют

гипотезами, так как они — предполагаемые

события, повлекшие данное. Безусловную

вероятность справедливости гипотезы

называют априорной (насколько вероятна

причина вообще), а условную — с учетом

факта произошедшего события —

апостериорной (насколько вероятна

причина оказалась с учетом данных о

событии).

12. В чем заключается формула Бернулли?

Формула

Бернулли — формула в теории вероятностей,

позволяющая находить вероятность

появления события A при независимых

испытаниях. Формула Бернулли позволяет

избавиться от большого числа вычислений

— сложения и умножения вероятностей

— при достаточно большом количестве

испытаний

![]() В формуле Бернулли используется число

сочетаний. ля реализации схемы Бернулли

необходимы два условия: 1) независимость

проводимых испытаний; 2) p = const (постоянное

значение вероятности появления события)

Распределение вероятностей в схеме

Бернулли - биномиальное. Наивероятнейшее

число появления события (мода) при n

испытаниях заключено в пределах np-q ≤

Mo ≤ np+p,

В формуле Бернулли используется число

сочетаний. ля реализации схемы Бернулли

необходимы два условия: 1) независимость

проводимых испытаний; 2) p = const (постоянное

значение вероятности появления события)

Распределение вероятностей в схеме

Бернулли - биномиальное. Наивероятнейшее

число появления события (мода) при n

испытаниях заключено в пределах np-q ≤

Mo ≤ np+p,

13. Приведите формулу Пуассона и укажите, когда она применима?

Если

вероятность p наступления события А в

каждом испытании постоянна, близка к

нулю, а число независимых испытаний n

достаточно велико, то вероятность Pn(k)

того, что в n независимых испытаниях

событие А наступит k раз, приближенно

равна:

![]() , где λ=np Эта формула называется формулой

Пуассона. Обычно приближенную формулу

Пуассона применяют, когда p<0,1, а npq<10.

Функция

, где λ=np Эта формула называется формулой

Пуассона. Обычно приближенную формулу

Пуассона применяют, когда p<0,1, а npq<10.

Функция

![]() затабулирована, т.е. имеет таблицу.

Значения функции

.

Формула Пуассона используется в задачах,

относящихся к редким событиям.

затабулирована, т.е. имеет таблицу.

Значения функции

.

Формула Пуассона используется в задачах,

относящихся к редким событиям.

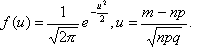

14. Приведите формулы Муавра-Лапласа и укажите, когда их применяют?

Асимптотические

формулы

Теорема Муавра- Лапласа: Если вероятность

наступления события А в каждом из п

независимых испытаниях равна р и отлична

от 0 и единицы, а число испытаний

достаточно велико, то вероятность

Рп(т)того, что в п испытаниях событие А

наступит т раз,

приближенно равна значению функции

![]() где

где

Вычислить

вероятность для каждого случая конечно

можно. Используя рассмотренный метод,

но диапазон довольно велик, поэтому на

практике в подобных случаях для расчетов

применяют формулу, позволяющую вычислить

вероятность для любого диапазона (т1,

т2). Интегральная теорема Муавра- Лапласа:

Если вероятность р наступления события

А в каждом испытании постоянна и отлична

от 0 и 1, то вероятность Рп(т1, т2) того,

что событие А появится в п испытаниях

от т1 до т2 раз. Приближенно равна

определенному интегралу

![]() где

где

![]()