11.4 Визнання доходу за операціями з цільового фінансування

Відповідно до П(С)БО 15 “Дохід” цільове фінансування не визнається доходом доти, доки не існує підтвердження того, що воно буде отримане та підприємство виконає умови щодо такого фінансування.

Отримане цільове фінансування визнається доходом протягом тих періодів, у яких були зазнані витрати, пов’язані з виконанням умов цільового фінансування. Це є необхідним для зіставлення суми цільового фінансування з відповідними витратами, які воно має компенсувати.

Для обліку інформації про наявність та рух коштів, отриманих для здійснення заходів цільового призначення, використовується рахунок 48 “Цільове фінансування і цільові надходження”. Кошти цільового фінансування і цільових надходжень можуть надходити як субсидії, асигнування з бюджету та позабюджетних фондів, цільові внески фізичних та юридичних осіб тощо.

Кошти цільового фінансування, використані на капітальні інвестиції, відображаються зменшенням цільового фінансування і збільшенням доходу майбутніх періодів (рахунок 69) у періоді введення в експлуатацію необоротних активів. Протягом періоду корисного використання відповідних об’єктів інвестування (основних засобів, нематеріальних активів тощо) визнаються доходи звітного періоду пропорційно сумі нарахованої амортизації цих об’єктів.

Таблиця 11.7 Відображення в обліку цільового фінансування капітальних інвестицій

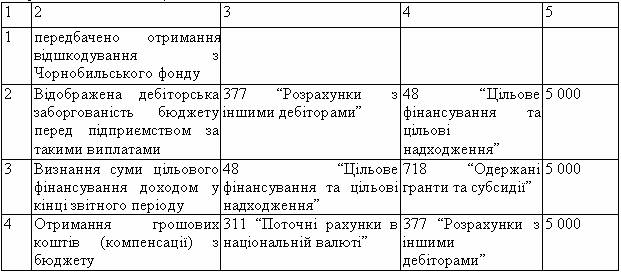

Цільове фінансування, отримане як компенсація витрат (або збитків), яких вже зазнало підприємство, або з метою негайної фінансової підтримки підприємства без майбутніх пов’язаних із цим витрат, визнається доходом того періоду, в якому утворилася дебіторська заборгованість, пов’язана з цим фінансуванням.

Таблиця 11.8 Відображення в обліку цільового фінансування, отриманого як компенсація витрат, які вже зазнало підприємство

Продовження таблиці 11.8

Житлові організації, а також інші підприємства, на балансі яких перебуває житловий фонд, суму субсидій за квартирною платою відображають як цільове фінансування з утворенням дебіторської заборгованості за фінансовим казначейським органом, який здійснює платежі за дотаціями та субсидіями. Одночасно зазначена сума відображається за дебетом рахунку 48 і кредитом рахунку 718 “Одержані гранти і субсидії”.

Таблиця11.9 Відображення (дотацій) субсидій в обліку підприємств, на балансі яких перебуває житловий фонд

Продовження таблиці 11.9

11.5 Визнання доходу за бартерним контрактом

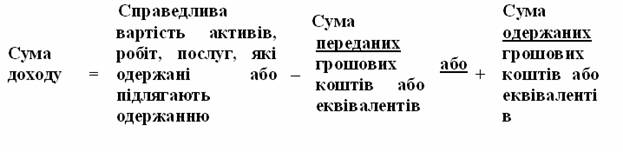

Сума доходу за бартерним контрактом визначається за справедливою вартістю активів, робіт, послуг, що одержані або підлягають одержанню підприємством, зменшеною або збільшеною відповідно на суму переданих або одержаних грошових коштів та їх еквівалентів (п. 23 П(С)БО 15 “Дохід”).

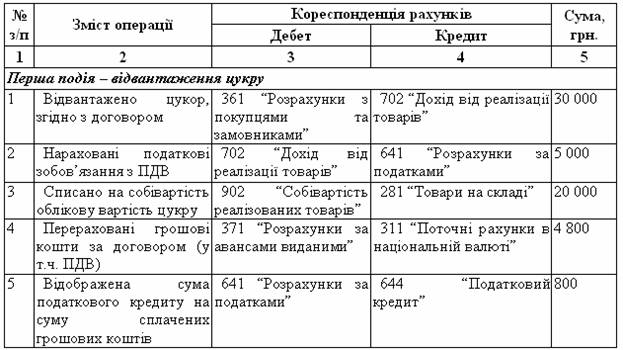

Приклад 11.6. Відображення в обліку бартерного контракту без грошової доплати

Підприємство “Будівельник” уклало бартерний товарообмінний контракт з підприємством “ВЕСТ”. За умовами договору “Будівельник” передає цеглу, балансова вартість якої 25000 грн. (справедлива вартість 30 000 грн. без ПДВ) та отримує бензин, балансова вартість якого в обліку підприємства “ВЕСТ” 21 000 грн. (справедлива вартість 30 000 грн. без ПДВ).

Таблиця 11.10 Відображення товарообмінної операції в обліку підприємства “Будівельник”

Таблиця 11.11 Відображення товарообмінної операції в обліку підприємства “ВЕСТ”

Продовження таблиці 11.11

Приклад 6. Відображення в обліку бартерного контракту з грошовою доплатою

Підприємство “Маяк” уклало бартерний товарообмінний контракт з підприємством “Альтаір”. За умовами договору “Маяк” передає цемент, балансова вартість якого 20 000 грн. (справедлива вартість 30 000 грн. без ПДВ), та отримує цеглу, балансова вартість якої в обліку підприємства “Альтаір” 25 000 грн. (справедлива вартість 34 000 грн. без ПДВ), з грошовою доплатою в сумі 4 000 грн. (сума без ПДВ).

Таблиця 11.12 Відображення товарообмінної операції в обліку підприємства “Маяк”

Продовження таблиці 11.12

Таблиця11.13 Відображення товарообмінної операції в обліку підприємства “Альтаір”

Продовження таблиці 11.13

11.6 Облік фінансових доходів та витрат

Дохід, який виникає в результаті використання активів підприємства іншими сторонами, визнається у вигляді процентів, роялті та дивідендів, якщо:

1) імовірне надходження економічних вигод, пов'язаних з такою операцією;

2) дохід може бути достовірно оцінений.

Проценти визнаються у тому звітному періоді, до якого вони належать, виходячи з бази їх нарахування та строку користування відповідними активами;

Роялті визнаються за принципом нарахування згідно з економічним змістом відповідної угоди;

Дивіденди визнаються у періоді прийняття рішення про їх виплату.

Для відображення фінансових доходів у бухгалтерському обліку використовуються такі субрахунки:

До фінансових витрат відносяться витрати на проценти (за користування кредитами отриманими, за облігаціями випущеними, за фінансовою орендою тощо) та інші витрати підприємства, пов'язані із залученням позикового капіталу.

Для відображення фінансових витрат у бухгалтерському обліку використовуються такі субрахунки:

Таблиця 11.14 Відображення в обліку фінансових доходів та витрат

11.7 Розкриття інформації про доходи у Примітках до фінансової звітності

У Примітках до фінансової звітності наводиться (розкривається) така інформація:

1. Облікова політика щодо визнання доходу, включаючи спосіб визначення ступеня завершеності робіт, послуг, дохід від виконання і надання яких визнається за ступенем завершеності.

2. Розподіл доходу за кожною групою доходів.

3. Сума доходу за бартерними контрактами в розподілі за групами доходів.

4. Частка доходу за бартерними контрактами з пов'язаними сторонами.

11.8 Узагальнення операцій з обліку доходів в регістрах бухгалтерського обліку

Для узагальнення інформації про доходи від операційної, інвестиційної і фінансової діяльності підприємства та фінансові результати підприємства від звичайної діяльності та надзвичайних подій призначено Журнал 6 (за кредитом рахунків 70, 71, 72, 73, 74, 75, 76, 79). Дані про окремі складові доходів підприємства накопичуються у Відомості 6.1.