Санкт-Петербургский государственный политехнический университет

Факультет технической кибернетики

Кафедра компьютерных систем и программных технологий

Отчёт по расчетному заданию №3

Марковские модели принятия решений

по курсу

Методы оптимизации

Работу выполнил студент группы № 5081/12 Бойцев Андрей Сергеевич

Работу принял преподаватель ________ Сиднев Александр Георгиевич

Санкт-Петербург

2012

Задание Вариант №1

Фирма ежегодно оценивает положение со сбытом своей продукции как удовлетворительное (состояние S1) или неудовлетворительное (состояние S2). Необходимо принять решение о целесообразности рекламирования продукции c целью расширения ее сбыта при конечном (N=3) и бесконечном горизонтах планирования, если приведенные ниже матрицы Р1 и Р2 определяют переходные вероятности рассматриваемой системы при наличии рекламы (допустимое решение X1) и без нее (допустимое решение X2) в течение любого года, а соответствующие им доходы заданы матрицами R1 и R2.

![]()

![]()

![]()

![]()

При решении задачи планирования воспользуйтесь:

в случае конечного горизонта

методом полного перебора;

методом итераций по стратегиям;

в случае бесконечного горизонта планирования

Методом полного перебора;

методом итераций по стратегиям;

методами линейного программирования.

Решение задачи в случае конечного горизонта планирования

Метод итераций по стратегиям

Данную задачу можно представить как задачу динамического программирования (ДП) с конечным числом этапов, следующим образом.

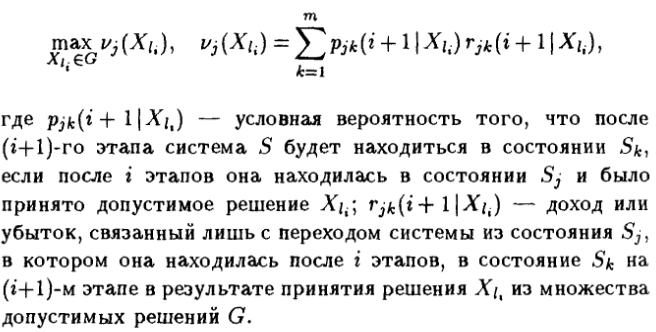

Пусть число состояний для каждого этапа (года) равно т (2 в данном примере). Обозначим через fi(j) оптимальный ожидаемый доход, полученный на этапах от i до N включительно.

![]()

Оптимальный ожидаемый доход fi(j) на этапах с номерами i, i+1, …, N складывается из 2-х составляющих – оптимальный ожидаемый доход на (i+1)-м этапе

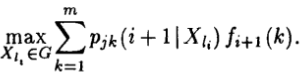

Вторая составляющая оптимального ожидаемого дохода fi(j) определяется совокупностью оптимальных ожидаемых доходов fi+1(k):

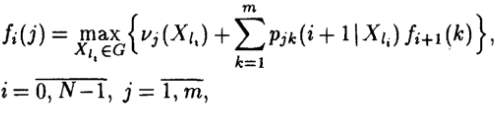

В результате приходим к рекуррентному уравнению динамического программирования с конечным числом этапов:

Воспользовавшись матрицами P1, P2, R1, R2 и их независимостью от номера этапа, вычислим ожидаемые доходы, при различных вариантах допустимых решений:

![]()

![]()

![]()

![]()

Воспользуемся табличным алгоритмом решения задачи(табл. 1.1.1 – этап 3, табл. 1.1.2 – этап 2, табл. 1.1.3 – этап 1).

Таблица 1.1.1

j |

|

Оптимальный ожидаемый доход f3(j) |

Оптимальное решение |

|

k=1 |

k=2 |

|||

1 |

1,7 |

3,1 |

3,1 |

X2 |

2 |

-0,6 |

-0,4 |

-0,4 |

X2 |

Таблица 1.1.2

j |

|

Оптимальный ожидаемый доход f2(j)

|

Оптимальное решение

|

|

k=1

|

k=2

|

|||

1 |

4,45 |

5,15 |

5,15 |

X2 |

2 |

1,10 |

-0,10 |

1,10 |

X1 |

Таблица 1.1.3

j |

|

Оптимальный ожидаемый доход f1(j)

|

Оптимальное решение

|

|

k=1

|

k=2

|

|||

1 |

6,45 |

7,04 |

7,04 |

X2 |

2 |

2,93 |

1,51 |

2,93 |

X1 |

Из оптимального решения следует, что в первые два года необходимо использовать рекламу лишь в случае неудовлетворительного положения со сбытом, а в третий год не использовать.