Динамика показателей использования основных производственных фондов

Наименование показателей |

Обознач. |

2009 г. |

2010 г. |

2011 г. |

1 |

2 |

3 |

4 |

5 |

1. Индекс физического объема подрядных работ, %: |

|

|

|

|

· к предыдущему году |

Iq |

- |

102,29 |

105,09 |

· к начальному году |

|

100 |

102,29 |

107,50 |

2. Среднегодовая стоимость основных производственных фондов (в текущей оценке), млн. руб. |

Ф |

310 |

337,5 |

349,6 |

3. Индекс переоценки основных фондов, % |

КФ |

- |

105,6 |

100 |

4. Среднегодовая стоимость основных производственных фондов (в сопоставимой оценке), млн. руб. |

Ф´ |

310 |

319,6 |

331,06 |

5. Индекс среднегодовой стоимости основных производственных фондов (в сопоставимой оценке), %: |

|

|

|

|

· к предыдущему году |

IФ |

- |

103,1 |

98,09 |

· к начальному году |

|

100 |

103,1 |

106,79 |

6. Индекс фондоотдачи, %: |

If |

|

|

|

· к предыдущему году |

|

- |

99,21 |

107,14 |

· к начальному году |

|

100 |

99,21 |

100,66 |

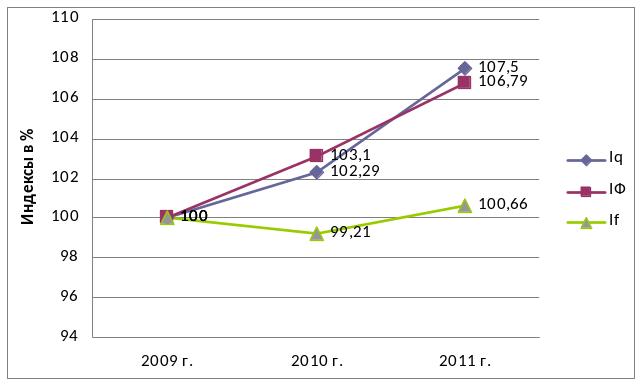

Динамика исчисленных показателей (Iq, If, IФ)отображена графически на рис. 6 в виде линейной диаграммы.

Рис.6 Динамика исчисленных показателей

Вывод:

Результаты расчетов показали, что за исследуемый период наблюдается прирост по всем рассчитанным показателям. Темпы прироста среднегодовой стоимости основных производственных фондов(в сопоставимой оценке) составляют 6,79%, при том, что в конце периода они не переоценивались. Объемы выполненных порядных работ увеличились в меньшей степени - на 7,5%,а фондоотдача - на 0,66%.

Подобная динамика свидетельствует о том, что производственные фонды предприятия используются неэффективно. Следовательно, на предприятии необходимо провести детальный анализ отдачи каждого объекта производственного фонда с целью выявления проблемных участков и разработки программы по более эффективному использованию мощностей.

Существенную роль в производственном процессе играют оборотные средства. Оборотные средства предприятия представляют собой предметы труда, которые полностью потребляются в производственном процессе и переносят свою стоимость на создаваемый продукт за 1 оборот, изменяя при этом свою материально-вещественную форму.

ОБС постоянно находятся в круговороте одновременно в трех своих формах: денежной, товарной, производственной. В процессе оборота ОБС обслуживают как процесс производства в виде ОПФ, так и в стадии обращения-Фонды обращения.

Распределение ОБС по всем стадиям оборота и постепенный переход этих ОБС с одной стадии на другую обеспечивают непрерывность ПХД. Любая задержка в обороте средств на любой из стадий замедляет кругооборот и вызывает дополнительную потребность в ОБС для создания тех же объемов работ и наоборот, ускорение оборачиваемости ОБС приводит к их высвобождению.

Представление об эффективности использования материальных оборотных средств дают показатели их оборачиваемости. Прямым показателем является коэффициент оборачиваемости, характеризующий число оборотов среднего остатка оборотных средств за отчетный период (в нашем случае за год).

Коэффициент

оборачиваемости оборотных средств

![]() исчисляется как отношение выручки от

продажи к среднему остатку оборотных

средств:

исчисляется как отношение выручки от

продажи к среднему остатку оборотных

средств:

![]() (2.11)

(2.11)

где – выручка от выполненных подрядных работ (в нашем случае равна объему выполненных подрядных работ); – среднегодовой остаток материальных оборотных средств.

Средняя

продолжительность одного оборота

![]() исчисляется путем деления числа дней

исследуемого календарного периода на

коэффициент оборачиваемости:

исчисляется путем деления числа дней

исследуемого календарного периода на

коэффициент оборачиваемости:

![]() (2.12)

(2.12)

где

–

![]() число календарных дней в году (в

экономических расчетах равно 360 дней).

число календарных дней в году (в

экономических расчетах равно 360 дней).

Исходные данные и результаты расчетов представлены в табл. 2.4

Таблица 2.4