9. Рівновага сукупного попиту та сукупної пропозиції. Модель AD-AS

Сукупний попит- сукупна пропозиція як базова модель економічної рівноваги.

Взаємодія та взаємозв’язок між сукупним попитом і сукупною пропозицією здійснюється через систему цін.

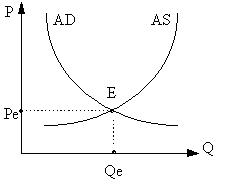

Графік. Рівновага сукупного попиту і сукупної пропозиції.

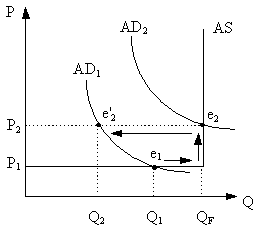

Точка перетину кривої сукупного попиту та кривої сукупної пропозиції- це точка рівноваги, яка визначає рівноважний рівень цін (Ре) та рівноважний реальний обсяг національного виробництва (Qе).

Якщо сукупний попит змінюється в межах кейнсіанського відрізка кривої сукупної пропозиції, то зростання попиту приводить до зростання реального обсягу національного виробництва і зайнятості при сталих цінах.

Якщо сукупний попит зростає на проміжному відрізку, це призводить до зростання реального обсягу національного виробництва, рівня цін та зайнятості.

Якщо сукупний попит зростає на класичному відрізку, це призводить до інфляційного зростання цін та номінального ВНП при незмінному обсязі реального ВНП (оскільки він не може зростати за межі рівня повної зайнятості).

При вивченні взаємодії сукупного попиту і сукупної пропозиці слід врахувати що ціни не мають тенденції до зниження у силу двох причин.

Перша із них полягає у тому,що заробітна плата,яка складає три чверті (в ринкових країнах) загальних затрат фірм, має тенденцію до постійного зростання. При такій її негнучкості фірмам надзвичайно важко знизити ціни і залишитись рентабельними.

Інша обставина пояснюється монопольною чи олігопольною владою сучасних великих фірм, які не бажають знижувати ціни навіть в період зменшення попиту.

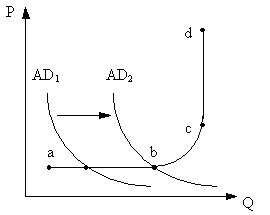

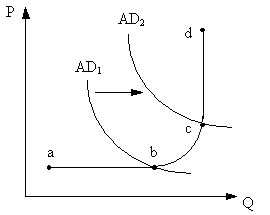

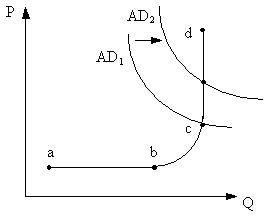

Якщо сукупний попит збільшиться від AD1 до AD2, то економіка рухається від рівноваги в точці P1Q1 в точці е1 на кейнсіанському відрізку по напрямку до нової рівноваги P2QF в точці е2 на класичному відрізку. Але ціни не знижуються так само легко, як і збільшуються, по крайній мірі протягом коротко періоду часу. Тому, якщо сукупний попит буде рухатись в протилежному напрямку і зменшиться від AD2 до AD1. Економіка не вернеться в своє попереднє рівноважне положення в точці е1. Швидше збережеться новий більш високий рівень цін Р2 і тому скорочення сукупного попиту встановить нову рівновагу в точці е'2. Рівень цін залишиться в точці Р2, а реальний обсяг національного виробницттва знизиться до Q2.

17. Модель is-lm. Ліквідна пастка

Економічною рівновагою є рівновага на обох ринках одночасно. Аналітичним засобом поєднання двох ринків на умовах рівноваги є модель IS(інвестиції — заощадження) -LM(ліквідність — гроші).

IS відображає зв'язок між реальною відсотковою ставкою (r) і доходом (Y) в умовах рівноваги на товарному ринку. LM відображає зв'язок між Y і r в умовах рівноваги на грошовому ринку. Модель IS-LM пристосована для умов, якщо ціни стабільні. Тому n = r.

Aлгебраїчнa модель кривої IS :

У = те(АЕ-b •r).

Функція кривої LM:

k 1

r = ------ • Y - ----- • MS

h h

Поєднавши на 1-му графіку криві IS-LM отримаємо:

Eкономічна рівновага в моделі IS-LM — точка, в якій перетинаються обидві криві. Ця точка визначає відсоткову ставку (r0) і дохід (Уо), які відповідають умовам рівноваги як на товарному, так і на грошовому ринках. У точці рівноваги фактичні видатки дорівнюють запланованим, а грошовий попит — грошовій пропозиції.

![]()

Модель IS-LM використовують для пояснення впливу фіскальної і монетарної політики на дохід у короткостроковому періоді з припущенням, що ціни є стабільними. При цьому треба брати до уваги, що в даній моделі до екзогенних змінних належать державні закупівлі, чисті податки і грошова пропозиція, а до ендогенних — дохід і відсоткова ставка. Це визначає характер впливу фіскальної та монетарної політики на криві IS-LM . У разі застосування стимулювальної фіскальної політики відбувається збільшення доходу і зростання відсоткової ставки.Із застосуванням стимулювальної монетарної політики відбувається зниження відсоткової ставки і збільшення доходу.Модель IS-LM пояснює не лише автономний вплив фіскальної та монетарної політики на економіку. Оскільки об'єктами їх впливу є однакові ендогенні змінні (У, r), то завдяки цьому модель IS-LM дає можливість узгоджувати між собою дію окремих складових макроекономіч-ної політики.

Фіскальна і монетарна політика є двома головними інструментамиздійснення економічної стабілізації на макрорівні. Кейнсіанськийвипадок цієї альтернативи економічної політики дає високу оцінку фіскальній політиці і низьку або навіть нульову оцінку монетарній політиці. Для того, щоб зрозуміти - чому, потрібно виходити з двох екстремальних кейнсіанських передумов. Поперше, перетин ліній IS і LM тут здійснюється на тому відрізку лінії LM, якому відповідає “ліквідна пастка”. Інакшекажучи, на цьому відрізку кривої LM спекулятивний попит на гроші абсолютно еластичний. Подруге, графік інвестиційного попиту майже або зовсімнееластичний відносно змін процентної ставки. “Ліквідна пастка” може існувати у тому випадку, коли інвестори або власники грошейвважають, що цінні папери є “ненадійним об'єктом” інвестицій. Високоеластична або абсолютно нееластична інвестиційна функціяозначає, що при даній ставці відсотка підприємці не станутьстворенням нових неттоінвестицій. Подібна ситуація, надумку кейнсіанців, типова для стану депресії або кризи. В даномувипадку маємо справу з так званою „інвестиційною пасткою”. „Інвестиційна пастка” має місце у тому випадку, коли попит наінвестиції є нееластичним по ставці відсотка. В такій ситуаціїфункція инвестицій, а значить і лінія IS, займають перпендикулярне положення до осі абсцис. На рис. відображено цю кейнсианскую ситуацію. Видно, що як уразі “ліквідної пастки”, так і у разі “інвестиційної пастки” міримонетарної політики, що зводяться до збільшення грошової маси, абсолютно неефективні. Збільшення грошової маси від М0 до М1 придосить еластичній лінії ISo лише подовжує протяженість ліквідної пастки, залишаючи незмінною ставку відсотка. Якщо ставка відсоткане може бути знижена, то, очевидно, не слід чекати і притоку в економіку нових інвестицій. А це значить, що національний дохід не може бути збільшений.