Понятие международного налогового права. Предмет и система МНП

2) Принципы международного налогового права: понятие и виды.

3) Международные налоговые отношения: понятие, виды, основные характеристики.

4) МНП: соотношение с системой МП и системой национального права России.

5) Источники МНП и система нормативно-правового регулирования М/Н нал. отношений.

6) Национальные источники международного налогового права: понятие, виды.

7) Наднациональные (международные) источники МНП: понятие, виды.

8) Международные налоговые соглашения.

9) Судебный прецедент как источник международного налогового права.

10) Нормы международного налогового права: понятие, виды.

11) Модельные нормы международного налогового права: их особенности и юр значение.

12) Ин. элемент в международных налоговых правоотношениях. Виды иностр. элемента.

13) Субъекты международного налогового права: понятие, виды, их правовой статус.

14) Статус физического лица и компании в международном налоговом праве.

15) Государство и компетентные государственные органы в МН праве.

16) Налоговый арбитраж и иные органы, уполномоченные разрешать м/н налоговые споры: понятие, порядок образования, статус.

17) Участники международных налоговых правоотношений.

18) Физические лица и компании - налогоплательщики как участники международных налоговых правоотношений.

19) Резидентство физического лица и компании в международном налоговом праве: критерии его установления в национальном налоговом праве России, иностранных государств и международных договорах. Коллизионные нормы относительно установления резидентства физических лиц и компаний.

20) Постоянные представительства компании в международном налоговом праве: понятие, виды, правовая характеристика.

21) Сравнительный анализ применяемых режимов в международном налоговом праве.

22) Причины возникновения двойного (многократного) налогообложения.

23) Двойное (многократное) международное юридическое и экономическое налогообложение.

24) Способы устранения и ограничения двойного (многократного налогообложения). Метод освобождения.

25) Общие принципы в определении приоритетов налогообложения доходов и капитала в государстве-источнике либо государстве резидента. Метод налогового вычета.

26) Метод налогового зачета (кредита). Виды налогового зачета (кредита) в МНП

27) Порядок закрепления и реализации методов устранения двойного (множественного) налогообложения в национальном праве государств (на примере России) и международных налоговых соглашениях (на примере международных налоговых соглашений, заключенных РФ).

28) Проблемы трансграничного Нобложения прибыли и доходов от независимой личной деятельности.

29) Проблемы отнесения прибыли к постоянному представительству ин. организации.

30) Проблемы трансграничного Нобложения пассивных доходов (дивидендов, %, роялти).

31) Проблемы трансграничного налогообложения доходов от продажи имущества, от транспорта.

32) Проблемы трансграничного налогообложения капитала и иного имущества.

33) Проблемы налогообложения доходов от работы по найму, пенсий, стипендий, артистов, спортсменов, директоров и т.д.

34) Принцип недискриминации в международном налоговом праве: основные критерии недискриминации и проблемы их применения.

35) Проблемы реализации взаимосогласительных процедур.

36) Вопросы обмена информацией и взаимной помощи по налоговым делам.

37) Проблемы взыскания трансграничной налоговой задолженности.

38) Проблемы ненадлежащего использования соглашений об избежании двойного налогообложения, проблемы борьбы с уклонением и обходом налогов.

06.09.2012

Международное налоговое право

Винницкий Леонид Владимирович

Источники:

конвенции, разработанные ООН

и ОЭСР

Конвенция ОЭСР на англ. языке с собой, посл. ред. 2010

Соглашение об избежании 2-го налогообложения в сфере доходов и капиталов – 87, ратифицированы 79. М/у РФ и ФРГ.

НК (ст. 306-312, НДФЛ: ст. 206-208, ст. 229-232; налог на имущество организаций; косвенные налоги – ст. 146- 148, ст. 176, 172)

Шельвенная система – деление доходов по категориям.

Понятие и основные функции международного налогового права

МНП – самостоятельная область юриспруденции, как научная и учебная дисциплина, главным образом, сложилась в течении 20 в., хотя отдельные работы стали появляться уже в 19 в., но они были связаны с устранением 2-го налогообложения собственности, когда объектом недвижимости владел нерезидент. Т.е. на том этапе не существовали крупные налоги на доходы и прибыли компаний. Установление подоходного налогообложения главным образом связано с экономическим развитием в 20 в.

По мере развития уровня гос. расходов и по мере увеличения налогового бремени в отд. юрисдикциях складывается такая ситуация, что если не разрабатывать мер, то создаются неустранимые препятствия для межд. эк. деятельности.

Функция МНП: в условиях, когда налоговые юрисдикции привязаны к полномочиям отд. Г, а эк. деят-ть приобретает глобальный характер, осн. назначение МНП – устранить эти противоречия. В практическом плане это проявляется в том, что основное назначение закл.:

создание механизмов, направленных на устранение двойного или множественного налогообложения

создание препятствия для уклонения от налогообложения в трансграничных ситуациях

Вспомогательные функции:

обеспечение обмена налоговой информацией м/у компетентными налоговыми органами договаривающихся Г

оказание правовой помощи

Предмет МНП: МНП в современном понимании использует одновременно подходы публичного и частного МП. Отношения, вкл. в предмет МНП:

межгосударственные отношения по заключению, толкованию, изменению, расторжению международных налоговых договоров

отношения м/у компетентными органами договаривающихся Г, связ. с:

обменом информацией

оказанием правовой помощи во взыскании налогов

взаимосогласительные процедуры – выработка общей позиции по толкованию того или иного Д.

отношения м/у Г и МО, связ. с разработкой, имплементацией, толкованием, изменением различных модельных или многосторонних конвенций по налоговым вопросам (ОЭСР – разрабатывает модели).

Решить вопрос двойного налогообложение – внести изменения в комментарий к модельному Д.

налоговые отношения м/у Г и резидентами-налогоплательщиками другого Г – налоговые отношения с иностранным элементом.

МНП – решается вопрос, если ли право применять налоговый закон вообще или нет.

МЧП – решается вопрос о том, какое право будет применяться (какого Г).

разрешение споров в рамках межд. налоговых арбитражей и иные отношения.

МНП является сложносоставным комплексом – вкл. в себя элементы межд. уровня и внутригос. уровня, направленные на рег-ие трансграничных отношений.

Методы МНП:

согласование, координация. Никакому Г нельзя навязать то, как интерпретировать то или иное положение.

Двойное налогообложение – один объект, субъект (если юридическое налогообложение), налоговый период и единство налога (налоги, сходные по своим характеристикам).

ст. 288 – соотношение общего объёма фонда оплаты труда и в обособленном подразделении…

Случаи 2-го налогообложения (юридическое):

налогообложение, кот. возникает в следствие того, что несколько налоговых юрисдикций имеют различный подход к определению налогового резидентства (для организаций – место регистрации организации, место реального исполнения/управления).

конфликт, кот. возникает по критерию источника: 2 и более Г считают, что доход и прибыль были получены из источников в нашем Г.

2 проблемы: критерий резидентства, источника (!)

случаи, когда 1 Г осущ. налогообложение, используя критерий резидентства, а другое Г – критерий источника: применяется метод зачёта: сумма Н, фактически упл. у источника, засчитывается в счёт налога, кот. подлежит уплате в РФ.

иные менее типичные случаи – облагается имущество по критерию резидентства и источника

экспортные/импортные операции

трангулярные ситуации (в рез-те распространения деятельности организации оказ. вовлечёнными 3 Г).

все иные случаи по иным критериям: отд. подход к обложению транспортных компаний.

13.09.2012

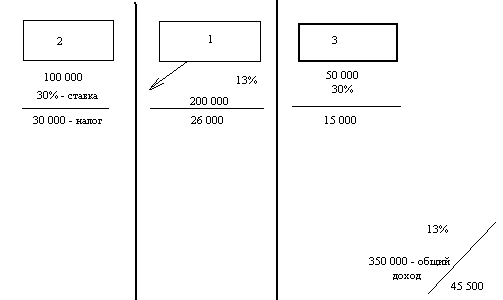

Основные способы устранения двойного налогообложения:

метод освобождения: суммы налога, которые д.были бы взиматься в отношении того объекта, кот. возник за границей, они Г не взимаются – освобождение доходов, имущества от налогообложения.

метод зачет (credit): зачёт в счёт налога, подлежащего уплате в стране-резиденте тех налогов, кот. были уплачены в государстве-источнике.

Схема:

ч. 1 ст. 232 НК РФ

Подлежат зачёту, нужно подтвердить источник и собственное резидентство.

Метод зачёта с прогрессией (освобождение с прогрессией):

70% - < 100 000 + 130 000

13% - 100 000

Метод освобождения с прогрессией – необх. учесть все доходы, независимо от того, где они были получены. РФ пока не сталкивается с необх. применения этого метода.

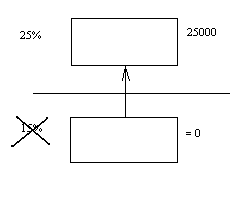

Есть также сохраняющий метод зачёта:

произошло перераспределение налогов от 1 Г другому.

В счёт уплаты налога Г-резидента м.б. учтены суммы налога, кот. д.б. быть уплачены, но не были уплачены.

В примере: в бюджет РФ – 0 налогов, но в другом Г он всё равно заплатит 25 000.

РФ заключило всего несколько соглашений о применении сохраняющего зачёта. Иногда он предусматривается только для 1 из сторон (ex. Кипр).