7 Определение значимости и относительной важности функций по уровням функциональной модели

Значимость (rj) – это частная весомость данной функции по отношению к ближайшей вышестоящей, а относительная важность (Rj) – это значимость функции по отношению к объекту в целом.

При определении значимости функций можно воспользоваться несколькими методами оценки функций. Наиболее простым и получившим широкое распространение является метод попарного сравнения важности функций.

Построим матрицы попарного сравнения для функций обеспечивающих выполнение функции F1.

Таблица 7.1 – Матрица попарного сравнения функций, обеспечивающих выполнение функции F1

Индекс свойств (номер функции) |

Индекс свойств (номер функции) |

Количество предпочтений |

Значимость (rj) |

|||

F11 |

F12 |

F13 |

F14 |

|||

F11 |

- |

1 |

3 |

4 |

1 |

0,17 |

F12 |

1 |

- |

2 |

2 |

2 |

0,33 |

F13 |

3 |

2 |

- |

3 |

2 |

0,33 |

F14 |

4 |

2 |

3 |

- |

1 |

0,17 |

Итого |

6 |

1 |

||||

Таблица 7.2 – Матрица попарного сравнения функций, обеспечивающих выполнение функции F11

Индекс свойств (номер функции) |

Индекс свойств (номер функции) |

Количество предпочтений |

Значимость (rj) |

||

F111 |

F112 |

F113 |

|

||

F111 |

- |

2 |

1 |

1 |

0,33 |

F112 |

2 |

- |

3 |

1 |

0,33 |

F113 |

1 |

3 |

- |

1 |

0,33 |

Итого |

3 |

1 |

|||

8 Распределение затрат по функциям и реальная функционально-стоимостная диаграмма

Далее будем исследовать основные функции, обеспечивающие главную функцию F1.

В штате бюро имеется 3 человека. Заработная плата бухгалтера – 21900 руб., ведущего бухгалтера 1 – 18600 руб., ведущего бухгалтера 2 – 18600 руб. Кроме того, в затраты следует включать амортизацию компьютерной техники и программного продукта. В месяц начисленная по офисной технике амортизация составляет 600 руб. Амортизация используемого программного продукта в месяц составляет 1600 руб. Материальные затраты (бумага для печати, канцелярские принадлежности) в месяц составляют 1000 руб. Накладные расходы в месяц составляют 15800 руб. Распределим эти затраты по функциям пропорционально времени, затрачиваемому на выполнение этих функций соответствующими работниками.

Таблица 8.1 – Затраты на оплату труда сотрудников и страховые взносы бюро учета основных средств, руб.

-

Сотрудник

Оклад

Страховые взносы

З/п с учетом район.коэфф.

Итого в месяц

Бухгалтер

21900

8935

26280

35215

Ведущий бухгалтер 1

18600

7589

22320

29909

Ведущий бухгалтер 2

18600

7589

22320

29909

Итого

59100

24113

70920

95033

Общий фонд рабочего времени за месяц составил 498 часов.

Общие затраты на исполнение функций бюро учета основных средств составляют 95033 руб.

Распределение затрат на исполнение отдельных функций представлено в табл. 8.2.

Таблица 8.2 – Затраты на выполнение основных функций сотрудников бюро учета основных средств, обеспечивающих функцию F1, руб.

Номер ф-ии |

Время на выполнение ф-ии,ч |

Исп-тель |

Оплата труда |

Материальные затраты |

Амортизация комп-ов |

Прочие накладные расходы |

Итого затрат |

F11 |

85 |

Б |

6010,59 |

170,68 |

375,50 |

2696,79 |

9253,56 |

F12 |

81 |

Б |

5727,74 |

162,65 |

357,83 |

2569,88 |

8818,10 |

F13 |

166 |

ВБ1 |

9969,67 |

333,33 |

733,33 |

5266,67 |

18071,67 |

F14 |

166 |

ВБ2 |

9969,67 |

333,33 |

733,33 |

5266,67 |

18071,67 |

Итого |

498 |

- |

31677,67 |

1000,00 |

2200,00 |

15800,00 |

50677,67 |

Пояснения к таблице: Б – бухгалтер, ВБ1 – ведущий бухгалтер 1, ВБ2 – ведущий бухгалтер 2.

Расчет оплаты труда:

F11: (35215*85)/498=6010,59

F12: (35215*81)/498=5727,74

F13: (29909*166)/498=9969,67

F14: (29909*166)/498=9969,67

Материальные затраты: В месяц составляют 1000 рублей

F11: (1000*85)/498=170,68

F12: (1000*81)/498=162,65

F13: (1000*166)/498=333,33

F14: (1000*166)/498=333,33

Амортизация компьютеров: В месяц составляет 2200 рублей

F11: (2200*85)/498=375,50

F12: (2200*81)/498=357,83

F13: (2200*166)/498=733,33

F14: (2200*166)/498=733,33

Прочие накладные расходы: В месяц составили 15800 рублей

F11: (15800*85)/498=2696,67

F12: (15800*81)/498=2569,88

F13: (15800*166)/498=5266,67

F14: (15800*166)/498=5266,67

Далее необходимо провести сопоставление

затрат на функции с балльными или

относительными оценками их значимости.

Относительные оценки значимости функций

(rj)

уже были получены ранее. Теперь, располагая

данными об абсолютных затратах на

выполнение функций, найдем относительные

затраты по формуле:

![]() ,

где Сj – затраты

на осуществление j-й

функции; Собщ – общая сумма затрат на

выполнение рассматриваемых функций.

,

где Сj – затраты

на осуществление j-й

функции; Собщ – общая сумма затрат на

выполнение рассматриваемых функций.

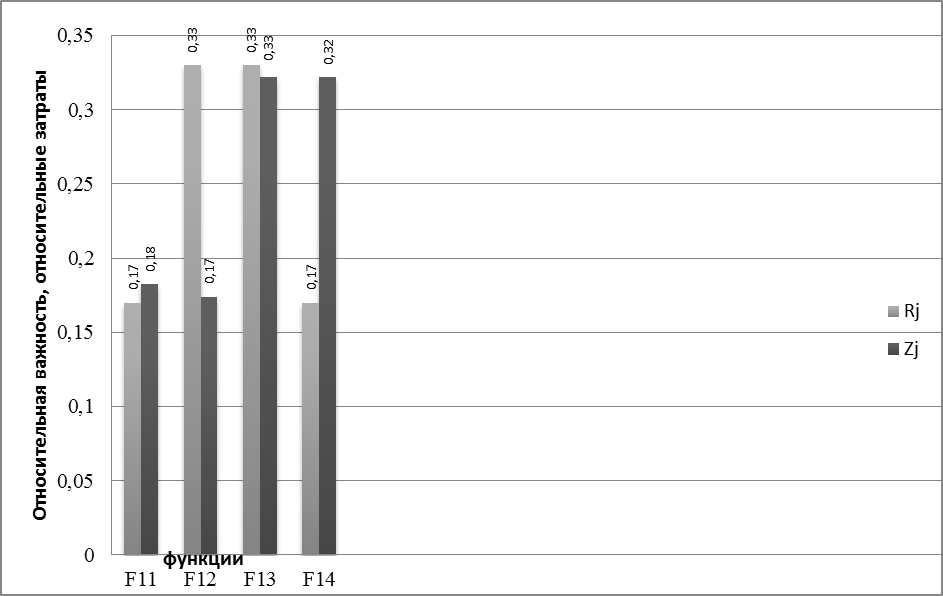

Таблица 8.3 – Расчет относительных затрат на выполнение функций

Номер функции |

Сj |

Zj |

rj |

F11 |

9253,56 |

0,18 |

0,17 |

F12 |

8818,10 |

0,17 |

0,33 |

F13 |

16303,00 |

0,32 |

0,33 |

F14 |

16303,00 |

0,32 |

0,17 |

Итого |

50677,67 |

1,00 |

1,00 |

Расчет относительных затрат на выполнение функций:

F11: 9253,56:50667,67=0,18

F12: 8818,10:50667,67=0,17

F13: 16303,00:50667,67=0,32

F14: 16303,00:50667,67=0,32

Располагая данными о значимости и относительных затратах на исполнение функции, возможно построить функционально-стоимостную диаграмму, которая наглядно покажет, по каким функциям наблюдается несоответствие, и относительные затраты превышают или не достигают уровня значимости. Превышение относительных затрат над значимостью выявляет зоны дисбаланса, которые на последующих этапах функционально-стоимостного анализа предстоит устранить.

Рисунок 8.1 – Реальная функционально-стоимостная диаграмма

Как видно на диаграмме, сбалансированной является функция F11, затраты по которой почти соответствуют значимости. По функциям F13, F14 наблюдается дисбаланс. По функции F12 , напротив, значимость оказалась выше относительных затрат, что может отражаться на качестве функций, приведя к его снижению. Таким образом, необходим последующий анализ с целью устранения зон дисбаланса.