Пример 23

Отразим в счетах внешнеэкономических связей ("остального мира") следующие операции между резидентами и нерезидентами (в усл. ед.):

импорт товаров резидентами данной страны 600

импорт услуг 200

экспорт товаров 600

экспорт услуг 300

Нерезидентами переданы резидентам данной страны:

первичные доходы в фирме оплаты труда

наемных работников 5

налоги на производство и импорт 2

доходы от собственности 600

налоги на доходы и имущество 30

отчисления на социальное страхование 5

социальные пособия 5

прочие текущие трансферты 30

капитальные трансферты 250

Чистое приобретение не произведенных нефинансовых активов нерезидентами составило 25 усл. ед. В то же время резиденты данной страхи передали нерезидентам:

первичные доходы в форме оплаты труда 15

налоги на производство и импорт 2

доходы от собственности 100

налоги на доходы и имущество 50

отчисления на социальное страхование 2

социальные пособия 3

прочие текущие трансферты 45

капитальные трансферты 50

Решение. Импорт резидентами данной страны товаров и услуг рассматривается во внешнеэкономическом счете товаров и услуг как получение соответствующих доходов нерезидентами и показывается в ресурсной части этого счета, в то время как экспорт резидентами товаров и услуг рассматривается как передача нерезидентами соответствующих текущих доходов и отражается соответственно в части "Использование" счета товаров и услуг, поскольку счета сектора "Остальной мир" в СНС составляются с точки зрения нерезидентов.

Схема счета внешних операций с товарами и услугами

Использование |

Ресурсы |

Экспорт товаров и услуг 900 В том числе: Экспорт товаров 600 Экспорт услуг 300 Сальдо по товарам и услугам - 100 |

Импорт товаров и услуг 800 В том числе: Импорт товаров 600 Импорт услуг 200 |

Таким образом, внешнеэкономический счет товаров и услуг имеет следующий вид:

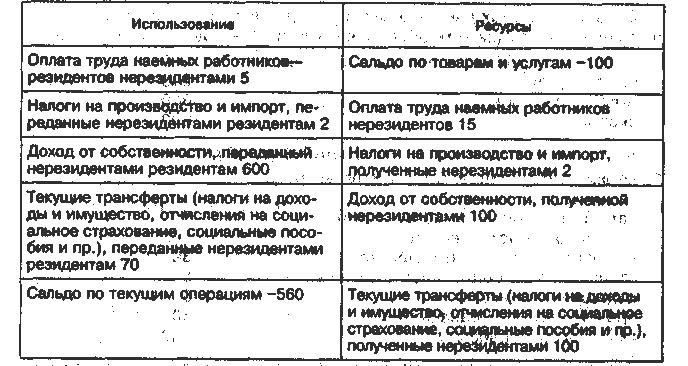

Первичные доходы и текущие трансферты, полученные нерезидентами от резидентов данной страны, отражаются в части "Ресурсы" счета первичных доходов и текущих трансфертов, а переданные ими резидентам — в части "Использование" этого счета.

Следовательно, внешнеэкономический счет первичных доходов и текущих трансфертов имеет вид:

Капитальные трансферты, полученные и переданные нерезидентами, отражаются в разделе "Изменения в обязательствах и чистой стоимости собственного капитала" внешнеэкономического счета Операции с капиталом соответственно со знаком "+" и знаком "-", а чистое приобретение нерезидентами не произведенных Нефинансовых активов — в части "Изменение в активах" этого счета.

Таким образом, внешнеэкономический счет операций с капиталом имеет вид:

Изменение в активах |

Изменение в обязательствах и чистой стоимости собственного капитала |

Чистое приобретение непроизводственных нефинансовых активов 25 Чистое кредитование (+)/чистое заимствование (-) - 785 |

Сальдо по текущим операциям – 560 Капитальные трансферы, полученные неризидентами 50. Капитальные трансферы, переданные нерезидентами резидентам 250 Изменение чистой стоимости собственного капитала в результате текущих операций и капитальных трансферов |