Пример 17

По следующим условным данным построим счет операций с капиталом для сектора "Нефинансовые предприятия" (в усл. ед.):

из государственного бюджета поступило средств на капитальные вложения 40

затраты на капитальное строительство доставили 15,

затраты на оборудование 25

стоимость остатков производственных запасов соответственно на начало и конец года составила 450 и 60

Решение. Валовое накопление основного капитала рассчитывается следующим образом:

Затраты на капитальное строительство + Затраты на приобретение оборудования - Стоимость безвозмездно переданного предприятиями имущества детским домам и школам = 15 + 25 = 40.

Таким образом, валовое накопление основного капитала составило 40 усл. ед.

Изменение запасов материальных оборотных средств определяется суммированием следующих элементов:

Изменение производственных запасов (60 - 50) + Изменение остатков незавершенного производства (1) + Изменение запасов готовой продукции (10) =40 + 1 + 10 = 21,

где изменения остатков незавершенного производства и запасов готовой продукции (соответственно 1 и 10) — из примера 2.

Общая величина валового накопления, таким образом, равняется 40 + 21 =61.

Капитальные трансферты полученные составили 40 (поступление средств на капитальные вложения из государственного бюджета).

Валовое сбережение сектора "Нефинансовые предприятия" определено в примере 14 и составляет 71 усл. ед.

Балансирующая статья счета операций с капиталом определяется, следующим образом:

Валовое сбережение (71) + Капитальные трансферты полученные (40) - Валовое накопление основного капитала (30) - Изменение запасов материальных оборотных средств (21) = 71 4 40 - 40 - 21 =50.

Счет операций с капиталом сектора "Нефинансовые предприятия" имеет вид:

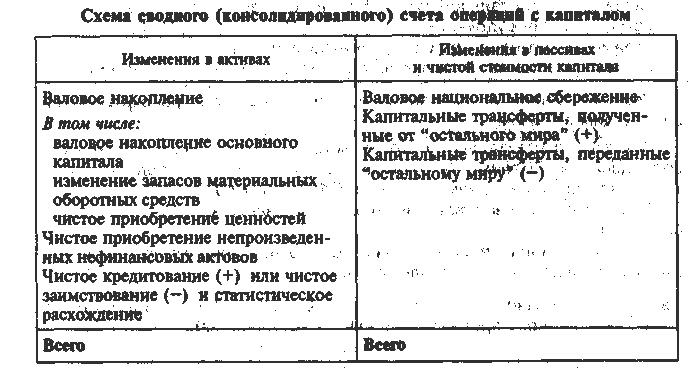

В сводном счете операций с капиталом в разделе "Ресурсы," отражаются валовое национальное сбережение, капитальные трансферты, полученные резидентами от нерезидентов и переданные резидентами нерезидентам, а в разделе "Использование" — валовое накопление, чистое приобретение не произведённых материальных и нематериальных активов, а также балансирующая статья — "Чистое кредитование (+)/чистое заимствование (-).

Пример 18

Рассчитаем показатель чистого кредитования/чистого заимствования, используя следующие условные данные (в усл. ед.):

валовое накопление основного капитала 449,6

изменение запасов материальных оборотных средств 46,5

капитальные трансферты, полученные от "остального мира" 15,8

капитальные трансферты, переданные "остальному миру" 18,1.

Валовое национальное сбережение определено в примере 15 и составило 598,4 усл. ед.

Решение. Валовое национальное сбережение, (598,4) + Капитальные трансферты, полученные от "остального мира" (15,8) - Капитальные трансферты, переданные "остальному миру" (18,1) - Изменение запасов материальных оборотных средств (46,5) - Валовое накопление основного капитала (449,6) = 598,4 + 15,8 - 18,1 - 46,5 - 449,6 = 100.

Таким образом, величина чистого кредитования (включая статистическое расхождение) составила 100,0 усл. ед.

Счет операций с капиталам позволяет проанализировать процесс накопления в экономике, формирование ресурсов нефинансовых активов и источники их финансирования.

Анализ счета операций с капиталом в комплексе с предыдущими счётами позволяет выявить конечный финансовый результат экономической деятельности сектора или экономики в целом и определившие его факторы.